TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-03-06 - Polska wśród stabilnych gospodarek Unii, dobre informacje dla branży turystycznej

Dobra wiadomość dla turystyki, bowiem potwierdza na tle otoczenia stabilny stan naszej gospodarki i jej perspektywy. Rośnie znaczenie egzotyki w tegorocznej zimie. Przedstawiamy wydarzenia z ostatniego tygodnia turystyki wyjazdowej oraz raport TravelData na temat cen imprez turystycznych i tanich lotów w sezonie letnim 2017.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się m.in. gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2017. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 7-13 sierpnia 2017 roku.

Obecna sytuacja słabnącej dynamiki sprzedaży nadal nie zagraża jej prognozom na ten rok, która w wersji bazowej (przy założeniu dość intensywnej walki politycznej) zakłada tegoroczny wzrost sprzedaży na 19-22 procent, a w wersji bez jej istotnego natężenia (sytuacja niestety raczej mniej prawdopodobna) nawet wyżej, bo na 22-25 procent.

Sukces tego sezonu w turystyce wyjazdowej wydaje się już w dużym stopniu przesądzony, a ciekawsza jest perspektywa kolejnych bardzo ważnych dla branży lat 2018 i 2019 i to zarówno pod względem ogólnego wzrostu branży, jak też pod względem kompozycji geograficznej przyszłych wyjazdów wynikającej w znacznej mierze z siły dalszego wpływu terroryzmu.

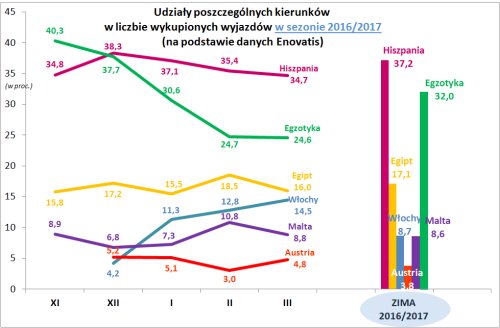

Najnowsze statystyki dostępne od 1 marca na należącym do Enovatis portalu turystycznym Wakacje.pl pozwalają poznać kolejną odsłonę struktury liczby rezerwacji na najważniejszych kierunkach na wyjazdy w poszczególnych miesiącach sezonu zimowego 2016/17 według stanu na koniec lutego tego roku. Tak jak zaznaczaliśmy wcześniej na bazie takich statystyk można przygotować wiele zróżnicowanych zestawień, ale dla maksymalnego uproszczenia przekazu ograniczymy się do dwóch oraz do niewielkiej liczby najistotniejszych kierunków.

Z powyższego wykresu dotyczącego bieżącego sezonu wynika, że w relacji do sezonu poprzedniego dość wyraźnie wzrósł udział egzotyki (jako całości), ale która jednak straciła pozycję lidera z końca listopada (czyli po kilku pierwszych miesiącach przedsprzedaży) oraz pozycję co-lidera według stanu na koniec grudnia na rzecz ubiegłorocznego lidera, czyli Hiszpanii.

Sytuacja taka wynika z faktu, że wycieczki egzotyczne kupowane są zazwyczaj z większym wyprzedzeniem, a więc więcej "ważą" w ogólnej puli przedsprzedanych imprez na wczesnym etapie sezonu zimowego, natomiast wycieczki na innych kierunkach są bardziej "lastowe", a więc niejako nadrabiają zaległości w terminach późniejszych.

Część spadku znaczenia pod koniec sezonu (wobec ubiegłego sezonu) egzotyka może zawdzięczać również dodatkowemu przyspieszeniu sprzedaży kierunków egipskich w tym okresie (zwłaszcza na luty), który powiększył ogólną pulę rezerwacji wycieczek. Pewien wpływ na ten stan rzeczy wywiera też znaczny wzrost znaczenia Malty, która obecnie jest razem z Włochami numerem 3-4 w wyjazdach zimowych, a w ubiegłym roku nie było dla niej miejsca w pierwszej dziesiątce.

Duży wzrost udziału wyjazdów na Maltę który blisko 2,5-krotnie podwyższa jej udział z ubiegłego sezonu stanowi pewną niespodziankę, choć wobec zestawienia z końca grudnia (drugi z przytoczonych wyżej tekstów) widoczny jest spadek jej znaczenia pod koniec zimowego sezonu. Wytłumaczeniem może być fakt, że wyjazdy na tym kierunku organizowane są w oparciu o przeloty tanimi liniami, co mobilizuje klientów do wczesnego zakupu wycieczek, gdyż w dość rozpowszechnionym przekonaniu przeloty tanimi liniami szybko drożeją wraz ze zbliżaniem się do terminu wylotu.

Na koniec omawianej kwestii należy jednak zaznaczyć, że pomimo niedużego spadku znaczenia egzotyki w późnym okresie sprzedaży zimy jej udział i tak będzie istotnie wyższy niż w ubiegłym sezonie, jak również, że 32-procentowy (na razie) udział egzotyki w obecnych rezerwacjach przekłada się na jej ponad 50-procentowy udział w przychodach w sprzedaży imprez turystycznych jako, że wyjazdy te są znacznie droższe niż na kierunki bliższe.

Spory wpływ na wynik miała istotna rozbudowa własnej sieci sprzedaży w ramach której zwiększono liczbę własnych biur obsługi klienta (BOK) z 88 do 105, a 13 przeniesiono z dotychczasowych lokalizacji przy arteriach komunikacyjnych do centrów handlowych. Z materiałów przedstawionych w raporcie wynika, że dodatkowe koszty związane ze zmianami w sieci biur własnych (tzn. nie pokryte na razie proporcjonalnym zwiększeniem w nich sprzedaży) oraz niebezpośrednie koszty związane z procesem rebrandingu (spółka zmieniła nazwę i logotyp z istniejącej Rainbow Tours na krótsze Rainbow, a w skróconej wersji R.pl) wyniosły łącznie około 5 mln złotych, co daje po opodatkowaniu około 4 milinów złotych.

Uwzględnienie tych zdarzeń prowadzi do konkluzji, że w warunkach porównywalnych Rainbow uzyskał wynik netto taki jak przed rokiem, a nawet minimalnie lepszy. Być może rozpoznanie tego faktu przez inwestorów pozwoliło notowaniom akcji zachować równowagę i zbliżyć się do poziomów z ostatnich dni sprzed publikacji raportu.

Ciekawym elementem biznesowego rozwoju organizatora będzie rozwój własnej bazy hotelowej, który jest kierunkiem rozważanym przez wielu europejskich organizatorów, choć do tej pory koncentrowali się oni raczej na długoterminowych umowach najmu obiektów hotelowych (ewentualnie leasingu) połączonych z rozwojem własnych marek hotelowych.

Rainbow zdecydował się na budowę własnej bazy hotelowej, która jest jeszcze w bardzo wczesnej fazie rozwoju. W okresie obejmowanym przez raport (rok 2016) wyniki operacyjne i finansowe tego segmentu są zgodne z oczekiwaniami zarządu. Wygenerowano przychody na poziomie 3,7 mln złotych, a zysk netto wyniósł 0,3 mln zł. Według spółki wyniki byłyby lepsze, ale hotel rozpoczął działalność prawie 1 miesiąc później, niż początkowo planowano. Grupa przygotowuje się do nabycia kolejnych nieruchomości na przełomie kwietnia i maja 2017 roku i planuje inwestycje w łącznej kwocie około 12 mln EUR związane z budową kompleksu 5* z 220 apartamentami i pełnym zapleczem restauracyjno - wypoczynkowym. Termin rozpoczęcia prac budowlanych Rainbow określa na IV kwartał 2017 roku.

Plusy i minusy tygodnia w turystyce

W środę 22 lutego Komisja Europejska poinformowała, że przeanalizowała wyzwania społeczne i ekonomiczne, jakie stoją przed państwami unijnymi, zwracając uwagę zwłaszcza na możliwość zakłócenia równowagi makroekonomicznej w niektórych krajach. W wyniku analiz Komisja uznała, że 12 państw członkowskich UE wykazuje nierównowagę ekonomiczną, a w przypadku połowy z nich nierównowaga ta jest nadmierna.

Komisja opublikowała 27 raportów dotyczących sytuacji we wszystkich państwach unijnych z wyjątkiem objętej programem pomocowym Grecji. Wynika z nich, że w sześciu krajach: Bułgarii, Francji, Chorwacji, we Włoszech, w Portugalii i na Cyprze występuje nadmierna nierównowaga makroekonomiczna.

W nieco lepszej sytuacji są Niemcy, Irlandia, Hiszpania, Holandia, Słowenia i Szwecja, gdzie wprawdzie również występują nierównowagi, ale nie zostały one zakwalifikowane przez Komisję jako nadmierne. Nierównowaga makroekonomiczna to np. zbyt duże zadłużenie, nadmierny deficyt wewnętrzny, zbyt wysokie bezrobocie, deficyt handlowy czy niedostosowane do konkurencyjności otoczenia gospodarki koszty pracy.

Pewnym zaskoczeniem dla naszych obywateli przyzwyczajonych do niemal codziennej narracji medialnej typu "wszystko źle, wszystko do bani i zaraz wszystko się zawali" może być fakt, że wśród tych państw nie ma Polski.

Generalnie jest to dobra wiadomość dla turystyki, bowiem potwierdza dobry na tle otoczenia stan naszej gospodarki i dobre jej perspektywy, co już przejawia się w stopniowym ograniczaniu negatywnej narracji medialnej w sprawach gospodarczych. Jest ona obecnie coraz wyraźniej wypierana przez tematy o charakterze zastępczym, które jednak w wielu środowiskach nie mają tak dużej siły nośnej.

Dotyczy to zwłaszcza obszaru tzw. Polski B, która jako uboższa jest daleko bardziej zainteresowana sprawami mającymi realny wpływ na podstawy jej materialnego bytu, a w mniejszym stopniu ekscytują jej mieszkańców tematy typu "10 sierot", wypadek szefowej rządu, czy wycinka drzew i krzewów, natomiast wśród lepiej na ogół sytuowanych mieszkańców miast często jest odwrotnie.

Dlatego całkiem możliwe, że coraz lepsza sytuacja gospodarcza i wynikające z niej odczucia i nastroje mieszkańców będą coraz silniej wpływały na poprawę koniunktury w turystyce w obszarze mniejszych i średnich miast niż w środowiskach wielkomiejskich. Niejako ubocznym skutkiem takiego trendu, powinien być wyraźny wzrost znaczenia Egiptu, Turcji oraz Tunezji, jako krajów oferujących bardziej przystępny cenowo wakacyjny wypoczynek rodzinny, zwłaszcza gdy w najbliższych miesiącach nie wystąpią jakieś poważniejsze wydarzenia o charakterze terrorystycznym.

W ostatnim czasie pojawia się coraz więcej doniesień, analiz i komentarzy odnośnie stopniowo rosnących szans w najbliższych (23 kwietnia i 7 maja) wyborach prezydenckich kandydatki skrajnie prawicowego Frontu Narodowego.

Ewentualna wygrana Marine Le Pen nieomal na pewno nie będzie dobrą wiadomością dla turystyki zwłaszcza w horyzoncie krótkoterminowym. Kalendarz wyborczy sprawia jednak, że właśnie te kilka- kilkanaście tygodni po wyborach są kluczowe dla sprzedaży w branży turystyki wyjazdowej.

W naszej ocenie negatywny wpływ wyboru kandydatki Frontu krótkoterminowo byłby najprawdopodobniej istotnie bardziej negatywny niż wpływ czerwcowego wyboru Brytyjczyków w kwestii Brexitu. W dłuższym terminie kwestia w tym względzie jest natomiast dość otwarta - podobnie jak miało to miejsce w przypadku Brexitu - o czym zresztą w tamtym czasie wyraźnie zaznaczaliśmy niejako w kontrze do mocno dominującego wówczas grona - delikatnie rzecz ujmując - głębokich pesymistów.

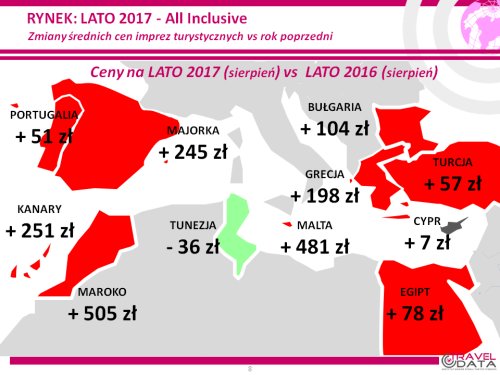

Niniejsze zestawienie po raz czternasty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 03 marca tego roku z cenami z dnia 24 lutego, a w porównaniach rok do roku z cenami z dnia 04 marca 2016 roku.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia, średnie ceny wzrosły o 59 złotych, w ubiegłym tygodniu spadły o 10 złotych, a w analogicznym okresie przed rokiem wzrosły o 24 złote. Wyraźnie większy skokowy wzrost cen na początku tegorocznego marca w porównaniu z sytuacją sprzed roku świadczyć może o istotnie lepszej obecnie relacji popytu do podaży niż w stosunkowo słabym pod tym względem roku 2016. Największą zwyżkę średnich cen imprez zanotowano - podobnie jak w poprzednim tygodniu na Malcie - o 252 złote, a bardziej umiarkowane na Krecie i Synaju - o 91 i 86 złotych. Zniżek średnich cen w minionym tygodniu nie odnotowano.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 179 złotych (w poprzednim tygodniu było to 141 złotych). Jest to sytuacja istotnie różna od notowanej o tej porze w ubiegłym sezonie, gdyż wówczas średnia cena rok do roku nieznacznie spadła - o 3 złote.

Wyższe ceny wycieczek w obecnym sezonie mogą być po części skutkiem wyraźnie silniejszego tegorocznego popytu i lepszych jego perspektyw niż roku 2016, natomiast ubiegłoroczny popyt osłabiały w tym czasie niebezpieczne wydarzenia w Turcji oraz pogorszone nastroje konsumenckie będące skutkiem obniżenia wiarygodności kredytowej Polski (głównie przez agencję Standard & Poors) i negatywną narracją opozycyjnych mediów odnośnie fatalnych perspektyw polskiej gospodarki. Na wzrost cen wycieczek mają wpływ wyższe niż przed rokiem ceny paliwa lotniczego, natomiast nie wpływa na nie siła złotego, gdyż jego kurs jest na podobnym poziomie jak w analogicznym okresie roku ubiegłego.

Spośród dużych kierunków po marcowych podwyżkach pozycję lidera wzrostów cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków umocniły Wyspy Kanaryjskie, gdzie ceny kształtowały się o 251 złotych powyżej poziomu zeszłorocznego (poprzednio o 189, 175, 178, 218, 244, 203, 288, 212 i 224 złote). Największy dodatni wpływ na tę zwyżkę nadal wywierał wzrost cen na Teneryfie - o 361 złotych, natomiast już czwarty tydzień utrzymywała się niewielka dodatnia różnica średnich cen na Lanzarote, która obecnie wynosi 86 złotych (wcześniej 41, 56, 33, 105, 199, 218, 304, 365 i 401 złotych).

Pozycję wicelidera zwyżek średnich cen rok do roku utrzymała Grecja, a wzrosły one tam o średnio 198 złotych (poprzednio było to 163, 196, 179, 177, 195, 184, 153, 170 i 127 złotych). Największe średnie zwyżki cen wykazują teraz Zakintos i Rodos - droższe o średnio 278 i 272 złote, łagodniejsze zwyżki notują Kos, Korfu i Kreta - droższe o 229, 195 i 189 złotych, a istotny spadek nadal notuje drogie rok temu Chalkidiki - o średnio 150 złotych.

Trzecią pozycję na liście wzrostów zajmowała Bułgaria, której ceny kształtowały się na poziomie o 104 złote wyższym niż w sezonie lato 2016 (poprzednio było to 96, 78, 63, 62, 91, 113, 104, 129 i 84 złote), czyli drożała w nieco mniejszym stopniu (wyraźnie poniżej średniej) niż oczekiwała część turystycznego środowiska. Na niekorzyść opinii, popytu i cen na tym kierunku przemawia dość duża liczba reklamacji zgłaszanych w sezonie 2016 przez polskich turystów, bowiem zwiększanie programów przez biura podróży w trakcie sezonu często odbywało się na bazie hoteli gorszej jakości oraz widoczny w ostatnich tygodniach wzrost zainteresowania wyjazdami do Egiptu i Turcji. Przyczyną słabszej dynamiki wzrostu cen w Bułgarii może być też fakt, że po bardzo udanym dla niej poprzednim sezonie organizatorzy mogli przestrzelić dalszy wzrost popytu na wyjazdy i przygotowali nieco za duże programy, które mogą hamująco działać na zwyżki cen na tym kierunku.

Kolejny na liście wzrostów cen był Egipt z wzrostem średnich cen o 78 złotych (poprzednio były one wyższe o 50, 68, 43, 45, 47, 37, 15, 77, 87, 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Znaczące zwyżki cen miały miejsce na Synaju i w Marsa Alam - o 191 i 94 złote, a symboliczny odnotowała Hurghada - o 6 złotych. Egipt trzy tygodnie temu wyprzedził pod względem przyrostu cen Turcję, a jedną z przyczyn jest systematycznie poprawiające się postrzeganie tego kierunku. Sytuacji takiej sprzyja fakt, że w regionach turystycznych od dłuższego czasu nie dochodziło do niebezpiecznych dla turystów wydarzeń, a poziom ochrony lotnisk oceniany jest jako satysfakcjonujący.

Ponownie ostatnia na liście zwyżek wśród najważniejszych kierunków była Turcja, a średnie ceny były tam wyższe rok do roku o 57 złotych (poprzednio były wyższe o 48, 61, 47, 67, 39, 51, 25, 38, 33 złote, a wcześniej były niższe 9, 27, 50 i 56 złotych). Możliwości oferowania w Turcji daleko łagodniejszych niż przeciętne wzrostów cen wycieczek nadal są wspierane przez generalnie słaby popyt na tym kierunku (zwłaszcza turystów niemieckich) oraz relatywnie słabą miejscową walutę.

Z mniejszych kierunków nadal największe wzrosty cen rok do roku notowały Maroko, Malta i Majorka - średnio o 505, 481 i 245 złotych, w znacznie mniejszym stopniu wzrosły ceny w Portugalii i na Cyprze - o 51 i 7 złotych, a obniżyły się średnie ceny w Tunezji - o 36 złotych.

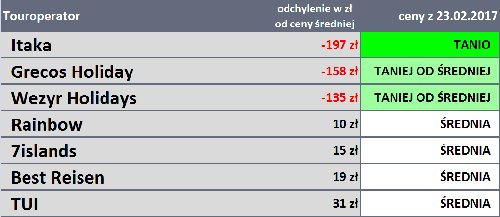

Kolejny raz przedstawiamy - tym razem po istotnej korekcie cen w górę jaka ma zwykle miejsce na początku marca - ścisłą czołówkę organizatorów, którzy po najkorzystniejszych cenach oferowali w tym okresie imprezy turystyczne klientom. Tak jak to zaznaczaliśmy już wcześniej, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos, które sprzedaje jedynie Grecję i Majorkę jest porównywane ofertowo tylko i wyłącznie z Grecją i Majorką w innych biurach. Wypada na tym tle bardzo dobrze, choć średnia cena statystyczna jego wycieczek nie jest niska, gdyż nie zawiera np. tanich kierunków egipskich, czy Bułgarii, które wpływają na obniżanie ogólnej średniej ceny imprez w ofertach innych biur.

Warto też zauważyć, że sytuacja w tym zakresie nie odbiega zasadniczo od sytuacji sprzed podwyżek, czyli z końcówki lutego. Zmiana sytuacji jest taka, że cenowi liderzy (w tym okresie), czyli biura Itaka i Grecos jeszcze nieco "docisnęli ceny", a biuro Coral Travel Wezyr nieco je "odpuściło" pozostając jednak nadal względnie konkurencyjnym cenowo.

Po stagnacji cen przed dwoma tygodniami i znaczącym wzroście (o 79 złotych) w tygodniu poprzednim, średnie ceny przelotów na kierunkach turystycznych w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) w porównaniu z poprzednim zestawieniem wykazały kolejną istotną zwyżkę o 56 złotych - z 769 do 825 złotych - a zatem o 7,3 procent.

Wzrost cen większy od średniej odnotowano na Kanarach - o 39 złotych - z 1060 złotych do 1099 złotych, a nieco mniejszy na pozostałych kierunkach gdzie średnie ceny podniosły się o 59 złotych z 711 do 770 złotych. Największa zwyżka cen miała miejsce na połączeniu z Warszawy do Lizbony - o średnio 225 złotych, a zniżka na trasie z Warszawy na Gran Canarię - o 180 złotych.

Średnie ceny w liniach Wizzair wobec poprzedniego zestawienia kolejny raz znacząco wzrosły, a mianowicie o 175 złotych, z 1245 do 1420 złotych (poprzednio wzrosły o 94 złote), przy czym najbardziej podrożały rejsy z Warszawy na Cypr - o 910 złotych (sic!), a największe spadki wystąpiły na rejsach z Warszawy do Lizbony - o średnio 264 złote.

W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych stały się po ostatnim wzroście wyższe od cen sprzed roku o 65 złotych, czyli o 8,6 procent (wcześniej były niższe o 23, 125 i 116 złotych, a wcześniej wyższe o 38 złotych). Średnie ceny przelotów na kierunkach kanaryjskich były znacznie wyższe niż przed rokiem, a mianowicie o 184 złote - 1099 wobec 915 złotych, czyli o 20,1 procent, a na pozostałych kierunkach były niższe o 40 złotych - 762 wobec 722 złotych, a zatem o 5,5 procent. Największą zwyżkę cen rok do roku odnotowano na połączeniach z Warszawy na Teneryfę - o średnio 380 złotych, a zniżkę na Trasie z Krakowa do Alicante - o średnio 355 złotych.

W liniach Wizzair średnie ceny po ubiegłotygodniowym dużym wzroście stały się znacząco wyższe niż w ubiegłym sezonie, a mianowicie o 112 złotych (poprzednio były wyższe o 2 złote). Najbardziej rok do roku wzrosły ceny przelotów z Katowic na Sardynię - o 1290 złotych, a obniżyły się z Katowic na Cypr - o 585 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami