TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-02-21 - Zmiana kanclerza Niemiec może mieć negatywny wpływ na polską turystykę wyjazdową?

Bieżąca sprzedaż wycieczek słabsza, ale skumulowana nadal na dobrym poziomie. Zmiana kanclerza Niemiec może mieć negatywny wpływ na polską turystykę wyjazdową? Przedstawiamy wydarzenia z ostatniego tygodnia turystyki wyjazdowej oraz raport TravelData na temat cen imprez turystycznych i tanich lotów w sezonie letnim 2017.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się m.in. gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2017. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 7-13 sierpnia 2017 roku.

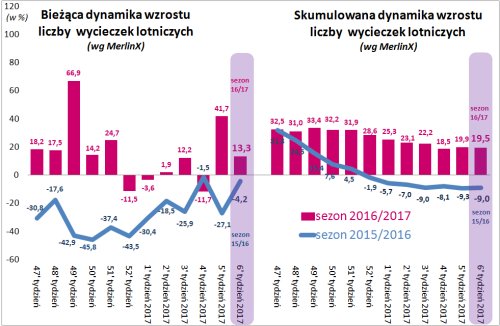

Osiemnasty z kolei raport z systemu MerlinX dotyczący roku turystycznego 2016/2017, czyli wycieczek realizowanych w miesiącach listopad 2016 - październik 2017, przyniósł spodziewane osłabienie dynamiki sprzedaży antycypowane przez wysoce prawdopodobne pogorszenie ważnych dla turystyki subindeksów konsumenckich. Jej bieżąca dynamika wobec okresu sprzed roku wykazała wartość 17,2 procent (poprzednio 46,5 procent), a najważniejszych dla branży wycieczek lotniczych 13,3 procent (poprzednio 41,7 procent).

13,3- procentowy wynik nieco osłabił tegoroczną skumulowaną dynamikę wzrostu sprzedaży z plus 19,9 na plus 19,5 procent, a także zmniejszył jej przewagę nad dynamiką w takim samym okresie ubiegłego roku z 29,2 do 28,5 procent.

Warto przy okazji zwrócić też uwagę na kompozycję ostatnich przyrostów, w którym coraz wyraźniej zaznacza się konsekwentnie dobra passa Egiptu i nieco ponadprzeciętne ostatnio wskaźniki dla Bułgarii i Turcji.

Mimo wszystko dość satysfakcjonujące lutowe poziomy sprzedaży mają generalny związek ze styczniową bardzo wyraźną poprawą istotnych dla branży subindeksów nastrojów konsumenckich, które były następstwem przemijania negatywnych emocji związanych z ostrym konfliktem wokół polskiego parlamentu. Jednak, tak jak pisaliśmy w poprzednim materiale, najbliższy odczyt prawdopodobnie ujawni pogorszenie się subindeksów nastrojów, co powinno znajdować odzwierciedlenie w tymczasowym osłabieniu dynamiki bieżącej sprzedaży imprez turystycznych. W rezultacie w najbliższych tygodniach szanse powrotu skumulowanej sprzedaży ponad zakładany na ten sezon przyrost + 20 procent wobec poziomów sprzed roku mogą być niewielkie.

Powrót do wyższych wskaźników dynamiki powinien nastąpić po marcu/kwietniu, gdy - w zgodzie z niedocenianymi, ale dość trafnie opisującymi zachowania społeczeństw teoriami ideologów socjalistycznych (efekt szóstego kwartału) - wpływ ponownie zaostrzających się sporów politycznych na tłumienie koniunktury w turystyce powinien zacząć już zdecydowanie tracić na znaczeniu. Słabsza koniunktura w turystyce powinna pojawić się prawdopodobnie dopiero po szczycie sezonu, gdy istotny stanie się wpływ niejako zaprogramowanego osłabiania się dynamiki realnych dochodów ludności (o ile rząd temu zjawisku nie zaradzi).

W minionym tygodniu poznaliśmy wiele ważnych danych gospodarczych, które są jednocześnie istotnymi czynnikami działającymi na korzyść lub niekorzyść turystycznej koniunktury. Dlatego bez poruszania innych tematów postanowiliśmy od razu przejść do części materiału traktującego o plusach i minusach minionego tygodnia z punktu widzenia turystyki.

W ostatnim okresie wielokrotnie zwracaliśmy uwagę na korzystne uwarunkowania dla notowań akcji naszego jedynego giełdowego touroperatora. W poprzednim tygodniu odnotowały one trzy rekordy - pierwszy w środę na poziomie 31,60, we czwartek 33,80, a w piątek na poziomie 34,40 złotego. Podczas wczorajszej (poniedziałkowej) sesji cena akcji odnotowywała kolejne wzrosty (maksimum 35,25 złotego) kończąc ją ostatecznie na poziomie 35,00 złotych.

Jak już zaznaczaliśmy wcześniej, dobra passa notowań Rainbowa ma związek z wieloma czynnikami, w tym z bardzo dobrymi wynikami przychodów z wycieczek zrealizowanych przez touroperatora za listopad i jeszcze lepszymi za grudzień oraz z bardzo wysoka dynamiką przedsprzedaży lata (+ 40,8 procent według stanu na 15 stycznia tego roku).

Nie bez znaczenia dla inwestorów są coraz lepsze perspektywy makroekonomiczne naszego kraju, co ma korzystne przełożenie na przewidywaną przez nich sytuację branży turystyki wyjazdowej, a także z coraz lepszą koniunkturą na warszawskiej GPW, a być może również nowe możliwości tańszego przewozu turystów, co mogłoby się wiązać z ostatnią informacją podana przez prezesa Ryanair na temat wejścia w polski rynek przewozów czarterowych.

Wydaje się również całkiem prawdopodobne, że inwestorzy poważnie przymierzają się do dobrych wyników raportu za IV kwartał minionego roku, który zostanie opublikowany w środę 1 marca, a możliwe, że niektórzy z nich liczą również na inne informacje, które mogą okazać się bardzo korzystne dla dalszego przebiegu giełdowych notowań touroperatora.

Plus polega na tym, że sytuacja ta może zachęcić do projektu upublicznienia inne podmioty branży, dla biura Rainbow oznaczać dodatkowy wzrost rozpoznawalności i lepsze możliwości dla ewentualnego mobilizowania kapitału.

Na środowej konferencji w Warszawie prezes przewoźnika Michael O Leary intencjonalnie zapowiedział mocne wejście w jakiejś formie na polski rynek połączeń czarterowych. Co to może oznaczać dla polskiej branży turystycznej?

Zanim w kilku słowach odniesiemy się do tego tematu warto sformułować parę wstępnych wniosków, które mogą wynikać z zapowiedzi przedstawionej przez prezesa na rzeczonej konferencji.

Po pierwsze, warto zauważyć, że przewoźnik wcale nie przejął się narracją typu " zaraz wszystko się zawali", a nawet raczej odwrotnie - doszedł do wniosku, że perspektywy stojące przed polskim rynkiem turystyki wyjazdowej są wyśmienite, co mniej więcej oznacza, że wyśmienite są również przed polskim społeczeństwem. Pomijając pewne wątpliwości, które zostały przedstawione w tym materiale już wcześniej i biorąc pod uwagę, że Ryanair biznesowo myli się bardzo rzadko, to może to być czynnik na rzecz większego optymizmu u tych osób, które pod tym względem podupadły nieco na duchu.

Po drugie, może to oznaczać pogląd na średnioterminowe perspektywy europejskiej gospodarki. Tak jak zaznaczaliśmy wielokrotnie już wcześniej, istotnym, o ile nie głównym, akceleratorem ekspansji linii Ryanair na kierunkach turystycznych będzie kryzys lub znaczące ogólne spowolnienie gospodarcze w Europie, które wpłynie na spadek ruchu i cen na kierunkach paneuropejskich. Wtedy kierunki turystyczne mogą stać się kierunkami biznesowej "ucieczki", zwłaszcza w tych krajach gdzie rynek lotniczej turystyki wyjazdowej nie jest zbyt rozwinięty, czyli ma spory potencjał.

Kto zyska, a kto straci na polskim rynku turystycznym? Jest to złożone pytanie, które może być jednym z tematów na planowanej na 21 kwietnia konferencji TT Warsaw.

Możemy w tym miejscu jedynie zaznaczyć, że nasze podkreślanie w niedawnych materiałach przyszłości jaką dla branży turystycznej stanowią Turcja i Egipt oraz specjalnie wytłuszczone zdanie w ostatnim materiale: "Z tego wynika, że ich (trzech liderów; Itaki, Rainbowa, Grecosa) poziom konkurencyjności jest już tak wysoki, że chyba tylko te biura będzie stać na skutecznie stawienie czoła nowym formom biznesowym tanich linii, gdy takowe zawitają już na nasz rynek turystyczny" było jakby antycypacją niektórych zdarzeń, które i tak muszą lub powinny mieć miejsce w turystycznej branży.

Znamienna była też niemal natychmiastowa reakcja notowań giełdowych niektórych spółek. Od ogłoszenia tej informacji do końca dnia ceny akcji Rainbowa wzrosły o 4,4 procent, a linii Enterair spadły o 8,1 procent. Od środy do poniedziałku odpowiednie zmiany były większe i wyniosły + 15,6 procent oraz minus 13,5 procent.

Pojawia się nowy i niestety potencjalnie negatywny czynnik dla koniunktury w polskiej turystyce wyjazdowej, w tym zwłaszcza zorganizowanej. Może nim być potencjalna zmiana na stanowisku kanclerza Niemiec. Na razie potencjalna, ale potencjał ten wzrasta w miarę poprawiających się notowań SPD kiedy kierownictwo partii objął Martin Schulz. Ostatnie sondaże pokazują, że SPD wyprzedziła (na razie nieznacznie) CDU/CSU, a Schultz jest chętniej widziany przez Niemców na stanowisku kanclerza niż pani Merkel (ostatnia różnica wyniosła 11 punktów).

Nie trzeba chyba nikogo nadmiernie przekonywać, że przewodniczący Schultz nie jest entuzjastą obecnej polskiej administracji i zmiana ta prawdopodobnie mogłaby ponownie zaostrzyć temperaturę walki politycznej w Polsce ze wszystkimi negatywnymi konsekwencjami dla nastrojów konsumenckich oraz koniunktury w turystyce.

W tym samym kierunku działałaby ewentualna zmiana na stanowisku szefa Komisji Europejskiej, na które jednym z głównych kandydatów (numerem 2) jest Frans Timmermans. Zmiana stanowisku przewodniczącego Komisji Europejskiej jest na razie energicznie dementowana jako plotka, ale jak wskazuje praktyka często niewiele to znaczy.

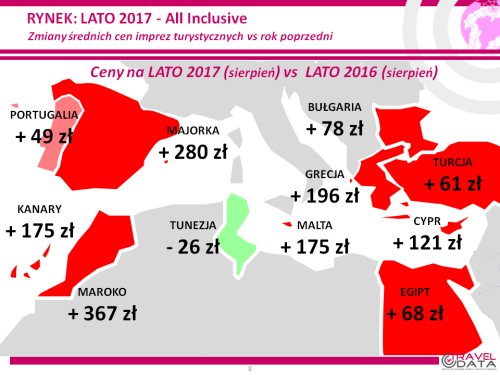

Niniejsze zestawienie po raz dwunasty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 17 lutego tego roku z cenami z dnia 10 lutego, a w porównaniach rok do roku z cenami z dnia 18 lutego 2016 roku.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia, średnie ceny wzrosły o 12 złotych (w ubiegłym tygodniu spadły o 5 złotych). W analogicznym okresie przed rokiem ceny spadały o 11 złotych, co było wówczas związane z dość szybko umacniającym się od końca stycznia złotym, zwłaszcza wobec euro. Obecnie największy spadek cen wycieczek notowano na Malcie - o 41 złotych (ostatnio notowano tam największą zwyżkę cen) oraz na Cyprze i w Hurghadzie - o 31 i 26 złotych, natomiast największe wzrosty wystąpiły na Majorce - o 117 złotych oraz na Synaju i na Korfu - o 77 i 59 złotych.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 148 złotych (w poprzednim tygodniu było to 139 złotych). Jest to sytuacja istotnie różna od notowanej o tej porze w ubiegłym sezonie, gdyż wówczas średnia cena rok do roku w niewielkim stopniu się obniżała - o 15 złotych.

Wyższe ceny wycieczek w obecnym sezonie mogą być po części skutkiem generalnie silniejszego bieżącego popytu, jak również jego lepszych perspektyw niż w ubiegłym roku natomiast na osłabienie popytu w ubiegłym roku oddziaływały wówczas eskalacja niebezpiecznych wydarzeń zwłaszcza w Turcji oraz słabsze nastroje konsumenckie wywoływane obniżeniem wiarygodności kredytowej Polski (głównie agencja Standard&Poors). Złoty nie wpływa teraz na wzrost cen wycieczek, gdyż jest nawet nieco mocniejszy niż w tym samym okresie przed rokiem, natomiast znacząco wyższe stały się ceny paliwa lotniczego.

Spośród dużych kierunków odzyskaną w zeszłym tygodniu pozycję lidera zwyżek cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków utrzymała Grecja, a średnie ceny wzrosły tam o średnio 196 złotych (poprzednio było to 179, 177, 195, 184, 153, 170, 127, 85, 99 złotych). Największe średnie zwyżki cen nadal wykazuje Rodos droższa o średnio 327 złotych, ustępują jej Kos i Zakintos droższe o 253 i 228 złotych, nieco wyraźniej Kreta i Korfu droższe o 216 i 184 złote, a niezmiannie bardzo duży spadek notuje drogie rok temu Chalkidiki - o 261 złotych.

Podobnie jak przed tygodniem na pozycji wicelidera znalazły się Wyspy Kanaryjskie, gdzie ceny kształtowały się o 175 złotych powyżej poziomu zeszłorocznego (poprzednio o 178, 218, 244, 203, 288, 212, 224, 254, 213, 184 i 208 złotych). Największy dodatni wpływ na tę zwyżkę wywierał wzrosty cen na Gran Canarii- o 245 złotych, natomiast - jak kilkakrotnie pisaliśmy w poprzednich tygodniach - zrealizował się definitywny spadek wielotygodniowej dodatniej różnicy średnich cen na Lanzarote, która obecnie wynosi jedynie 56 złotych (poprzednio 33, 105, 199, 218, 304, 365 i 401, 403 i 454 złote).

Trzecią pozycję na liście zwyżek zajmuje Bułgaria, której ceny kształtowały się na poziomie o 78 złotych wyższym niż w sezonie lato 2016 (poprzednio było to 63, 62, 91, 113, 104, 129, 84, 56, 100 i 93 złote), czyli drożeje w mniejszym stopniu niż oczekiwała część turystycznego środowiska. Na niekorzyść opinii, popytu i cen w Bułgarii działa dość duża liczba reklamacji zgłaszanych w poprzednim sezonie przez polskich turystów, bowiem zwiększanie programów przez biura podróży w trakcie sezonu często odbywało się na bazie hoteli gorszej jakości, a więc cieszących się mniejszych uznaniem i po części omijanych przez turystów innych nacji. Inną przyczyną słabszej dynamiki wzrostu cen w Bułgarii może być fakt, że po bardzo dobrym dla niej sezonie 2016 organizatorzy mogli przeszacować dalszy wzrost popytu na wyjazdy do tego kraju i przygotowali nieco zbyt duże programy, które mogą hamująco działać na zwyżki cen na tym kierunku.

Kolejny na liście wzrostów cen jest Egipt, który w minionym tygodniu wyprzedził w tym względzie Turcję z wzrostem średnich cen o 68 złotych (poprzednio były one wyższe o 43, 45, 47, 37, 15, 77, 87, 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Zwyżki cen miały miejsce na wszystkich kierunkach egipskich, a największe na Synaju - o 143 złote, a mniejsze w Marsa Alam i w Hurghadzie - o 72 i 26 złotych. Obecnie Egipt jest systematycznie coraz lepiej postrzegany, szczególnie w krajach Zachodniej Europy, a sytuacji takiej sprzyja fakt, że w regionach turystycznych od dłuższego czasu nie dochodziło do niebezpiecznych dla turystów wydarzeń. Utrzymujące się wyższe rok do roku ceny na naszym rynku również wspiera coraz lepszy popyt i równolegle nieco zbyt skromna podaż wycieczek, jak również bardzo silnie odreagowująca poprzednie spadki miejscowa waluta.

Ostatnia na liście zwyżek wśród najważniejszych kierunków jest Turcja, a średnie ceny były tam wyższe rok do roku o 61 złotych (poprzednio były wyższe o 47, 67, 39, 51, 25, 38, 33 złote, a wcześniej były niższe 9, 27, 50 i 56 złotych). Możliwości oferowania w Turcji łagodniejszych niż przeciętne wzrostów cen wycieczek powinny być wspierane przed generalnie słaby tymczasowo popyt na tym kierunku (zwłaszcza turystów niemieckich) oraz nadal relatywnie słabą miejscową walutę, choć ta po niedawnych obniżkach ratingu i perspektywy przez światowe agencje ratingowe, jakby na przekór odnotowała w 3 ostatnich tygodniach renesans swojej wartości o około 7 procent.

Z mniejszych kierunków nadal największe wzrosty cen rok do roku notują Maroko i Majorka - średnio o 367 i 280 złotych, mniej wyraźnie wzrosły ceny na Malcie i na Cyprze - o 175, 121 złotych, zwyżki poniżej średniej odnotowano w Portugalii - o 49 złotych, a obniżyły się średnie ceny w Tunezji - o 26 złotych.

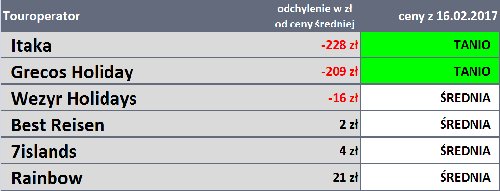

Porównania zmian cen u głównych organizatorów turystyki wskazują, że niższy niż przed rokiem średni poziom cen wycieczek nadal pozostaje jedynie w biurze Exim Tours - o średnio 120 złotych, najniższy średni wzrost prezentuje oferta biura Itaka - o około 90 złotych, wzrost w granicach średniej (średnia to 148 złotych) wykazuje oferta biura Neckermann, a w pozostałych biurach zwyżki średnich cen były większe od przeciętnej i mieściły się w granicach 240-320 złotych.

W tym, co dla turystów ma największe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję zdecydowanego lidera niezmiennie zachowuje biuro Itaka, które ma obecnie rekordową liczbę aż 33 takich ofert i wyprzedza biura Coraltravel Wezyr (22 oferty) oraz Rainbow i Exim Tours (po 16 ofert).

W ubiegłym sezonie o tej porze liderem również była Itaka, ale z dużo mniejszą liczbą 21 ofert, przed biurami Wezyr i Rainbow (17 i 15 ofert). Spośród mniejszych organizatorów stosunkowo duża liczba atrakcyjnych propozycji oferowana jest teraz przez biura Best Reisen i Net Holiday - po 6 takich ofert.

Kolejny raz przedstawiamy ścisłą czołówkę organizatorów, którzy po najkorzystniejszych cenach oferowali w tym okresie imprezy turystyczne klientom. W tego typu zestawieniach zachowana jest ścisła porównywalność, czyli przykładowo biuro Grecos, które sprzedaje jedynie Grecję i Majorkę jest porównywane ofertowo tylko i wyłącznie z Grecją i Majorką i wypada bardzo dobrze, choć średnia cena statystyczna jego wycieczek nie jest niska, bowiem nie zawiera np. kierunków egipskich, czy Bułgarii, które wpływaj na obniżanie ogólnej średniej w innych biurach.

Po ubiegłotygodniowym głębokim spadku w porównaniu z poprzednim zestawieniem średnie ceny przelotów na kierunkach turystycznych w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) nie uległy większym zmianom, gdyż zanotowały kosmetyczny jednozłotowy spadek - z 691 do 690 złotych (poprzednio ceny spadły o 140 złotych) i był to kolejny najniższy poziom cen w tym sezonie.

Nieduży wzrost cen odnotowano na Kanarach - o 17 złotych, z 943 złotych do 960 złotych, a nieduży spadek na pozostałych kierunkach gdzie średnie ceny spadły o 5 złotych z 641 do 636 złotych. Największą zniżkę cen odnotowano na połączeniu z Wrocławia na Majorkę - o 160 złotych, a zwyżkę na trasie z Krakowa na Maltę - też o 160 złotych.

Średnie ceny w liniach Wizzair wobec poprzedniego zestawienia tym razem kosmetycznie wzrosły, a mianowicie o 1 złoty, z 1150 do 1151 złotych (poprzednio spadły o 5 i 7 złotych, wcześniej rosły o 29 i 359 złotych), przy czym najbardziej podrożały rejsy z Katowic na Teneryfę - o 150 złotych, a spadki cen odnotowano na rejsach z Katowic do Bari - o 33 złote.

W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych były niższe od cen sprzed roku o 125 złotych, czyli o 15,2 procent (tydzień temu były niższe o 116 złotych, a wcześniej wyższe o 38 złotych). Średnie ceny przelotów na kierunkach kanaryjskich były niższe w nieco mniejszym stopniu, a mianowicie o 107 złotych - z 960 wobec 1067 złotych, czyli o 10,0 procent, a na pozostałych kierunkach były niższe o 129 złotych - z 641 wobec 770 złotych, a zatem 16,8 procent. Największą zniżkę cen rok do roku odnotowano na rejsie z Krakowa na Sycylię - o 525 złotych, a zwyżkę na połączeniu z Warszawy do Aten - o 181 złotych.

W liniach Wizzair średnie ceny były tym razem sporo niższe niż w ubiegłym sezonie, a mianowicie o 92 złote (poprzednio były wyższe o 7 złotych , a wcześniej niższe o 44, 454, 449, 467, 375, 341 i 73 złote). Najbardziej rok do roku wzrosły ceny przelotów z Katowic na Sardynię - o 1240 złotych, a spadły z Warszawy na Cypr - o 1040 złotych.

Poniżej raport Traveldata w całości:

Możesz także pobrać plik: turinfo_20170221_wczasopediapartner20170221media.pdf

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami