TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-01-30 - Rośnie wartość dużych biur podróży

Mocną pozycję na rynku i stale rosnącą wartość przejawiają duże biura podróży, takie jak Itaka, Grecos czy Rainbow. Przedstawiamy wydarzenia z ostatniego #SPACES# tygodnia turystyki wyjazdowej oraz raport TravelData na temat cen imprez turystycznych i tanich lotów w sezonie letnim 2017.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się m.in. gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2017. Obejmuje ona okres pierwszego pełnego t ygodnia sierpnia, czyli 7-13 sierpnia 2017 roku.

Ostatni raport z systemu MerlinX, czyli piętnasty z kolei dotyczący nowego roku turystycznego 2016/2017, czyli wycieczek realizowanych w miesiącach listopad 2016 - październik 2017 był w odróżnieniu od trzech poprzednich znacznie bardziej optymistyczny. Dynamika bieżącej sprzedaży wycieczek zdecydowanie się poprawiła i dla najważniejszego dla biur podróży segmentu imprez lotniczych osiągnęła plus 12,2 procent. Jest to wprawdzie wynik dopiero częściowo satysfakcjonujący, ale pod warunkiem względnego spokoju w kraju powinniśmy w lutym i marcu obserwować lepsze rezultaty bieżącej sprzedaży.

Z powodu bardzo dobrych rezultatów sprzedaży w poprzedzających tygodniach dynamika skumulowana, czyli liczona od początku sezonu jest nadal bardzo wyraźnie, a mianowicie o 22,2 procent wyższa niż jej odpowiedni poziom ubiegłoroczny. Wskaźnik ten wcześniej był wyraźnie lepszy (32-34 procent), ale w drugiej połowie grudnia i w styczniu wszedł w wyraźny trend spadkowy, który zbliża go stopniowo do wielkości 20 procent. Na razie optymistyczne jest jednak to, że tegoroczny poziom dynamiki skumulowanej nadal o ponad 30 procent przewyższa jej poziom ubiegłoroczny (minus 9,0 procent).

Bardzo optymistyczne październikowe i listopadowe wyniki sprzedaży w branży turystycznej zostały w końcu grudnia i pierwszych tygodniach styczniowych zastąpione przez znacznie słabszą, a nawet niekiedy niewielką ujemną dynamikę sprzedaży wycieczek. Miały one jednak konkretną i ważną przyczynę, czyli zdecydowany spadek nastrojów konsumenckich, na które negatywny wpływ wywierało polityczne zamieszanie wokół polskiego Sejmu oraz procedur uchwalania w nim niektórych ustaw. Była jednak spora nadzieja na uspokojenie emocji i normalizację sytuacji i co za tym idzie na powrót do znacznie lepszej sprzedaży turystycznych wycieczek.

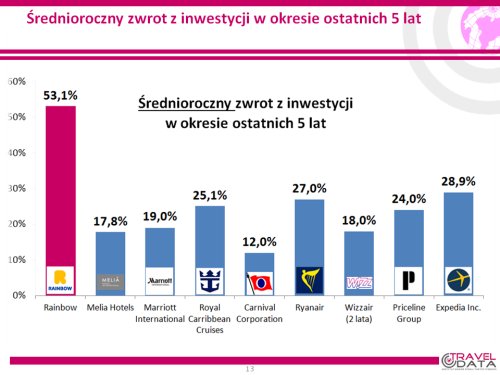

Branża turystyczna rozwija się w tempie z reguły przewyższającym tempo wzrostu światowej gospodarki jako całości. Nic więc nadmiernie dziwnego, że dobre firmy w tej branży przynoszą bardzo wysokie zyski (np. średnioroczne z 5 ostatnich lat), które są zwykle kilkakrotnie wyższe niż wzrost najważniejszych ogólnych światowych indeksów giełdowych - przykładowo: Dow Jones w USA - średnioroczny zwrot 9,6 procent, indeks cen akcji eurostrefy - 6.5 procent, indeks najważniejszej giełdy chińskiej (w Shanghaju) - 6,4 procent itp.

Poniżej przedstawiamy średnioroczne zwroty z dobrych firm w światowej szeroko pojętej turystyce w okresie ostatnich 5 lat. Są to dobre spółki hotelowe(Melia - europejska i Marriott - światowa), wiodący operatorzy statków wycieczkowych (Royal Caribbean Cruises i Carnival Corp.), wiodące europejskie tanie linie lotnicze (Ryanair i Wizzair) oraz wiodący światowi pośrednicy turystyczni (Priceline Group i Expedia Inc.). Tydzień temu pisaliśmy w jednym z artykułów o akcjach Rainbow, więcej informacji na ten temat w tekście: Na akcjach Rainbowa można było nieźle zarobić.

*należy zaznaczyć, że przedstawiony na wykresie średnioroczny wzrost wartości akcji biura Rainbow bazuje na wzroście rzeczywistej rynkowej ceny jego akcji, których cena była przed pięcioma laty jednak zaniżona i w ten sposób poprawiła parametr średniorocznego wskaźnika wzrostu. Bez uwzględnienia tego faktu (czyli bazując na wycenach biznesowych) stopa wzrostu byłaby nieco mniejsza, a mianowicie w okolicy 34 procent.

W Polsce turystyka wyjazdowa ma przed sobą szczególnie dobre perspektywy. Na razie Polacy wyjeżdżają za granicę wciąż stosunkowo rzadko, a za to wzrost zamożności obywateli następuje szybciej niż w większości innych nacji. Stąd powstaje pytanie nie o sam fakt wzrostu w turystyce wyjazdowej, ale o jego tempo. Niemal pewne jest, że będzie ono znacząco wyższe niż w krajach o wyższej zamożności, gdzie nasycenie wyjazdami już jest wysokie.

Ogólny wniosek z tego jest taki, że skoro dobre firmy w światowej turystyce mogą przynosić tak wysokie zyski, to dobre firmy w polskiej turystyce mają szanse na jeszcze wyższe. Przy takim rozumowaniu imponujący średnioroczny zysk z akcji Rainbow nie jest niczym przypadkowym, ani wyjątkowym, ani też nieuprawnionym, ale raczej mieści się w ogólnej logice gospodarczej tej branży. Taka sytuacja będzie jednak miała miejsce pod jednym warunkiem - że jest to dobra firma.

Opisywane przed pięcioma laty w kwestii przybliżonej wartości biuro Itaka nie jest notowaną na giełdzie spółką publiczną, a więc nie podlega rynkowym procesom weryfikacji swojej wartości. Tym niemniej można zastosować w jej przypadku metodologię tzw. wyceny porównawczej i oszacować wartość lidera naszego rynku opierając się o już zweryfikowane rynkowo parametry biura Rainbow. Dodatkowa trudność w przypadku tego organizatora wynika także z niedawnej akwizycji znanej czeskiej firmy turystycznej Cedok. Można jednak przyjąć, że na razie nie wpłynęła ona ani dodatnio, ani ujemnie na wartość Itaki.

Przy tych założeniach wartość tego organizatora można oszacować w granicach 650-700 mln złotych (średnio 675 mln), a dodając częstą w takim przypadku premię za pozycję zdecydowanego lidera branży na kwotę bliską 750 mln złotych. Oznacza to, że szacunkowy średnioroczny wzrost wartości Itaki wynosi nieco ponad 27 procent, co już dość wyraźnie przewyższa ten parametr dla większości wiodących i dobrych firm światowych.

Należy zaznaczyć, że Itaka jako firma reprezentująca ponad 30 procent obrotów branży jest w większym stopniu niż jej mniejsi konkurenci uzależniona od ogólnej koniunktury w polskiej zorganizowanej turystyce wyjazdowej, która w ostatnich 5 latach (za wyjątkiem bardzo dobrego roku 2014) była historycznie bardzo słaba. Z dzisiejszego punktu widzenia najbliższe lata powinny dla turystyki być z wysokim prawdopodobieństwem lepsze niż średnio lata 2012-2016, co powinno stworzyć liderowi naszego rynku nowe, korzystne perspektywy dla dalszego wzrostu wartości.

W przywoływanym już kilkakrotnie materiale sprzed pięciu lat Grecos Holiday był nieobecny, albowiem nie był on jeszcze wiodącym podmiotem polskiej branży turystycznej i zajmował w niej miejsce dopiero na początku drugiej dziesiątki pod względem przychodów ze sprzedaży imprez turystycznych. Biuro to, niemal od zawsze, charakteryzowało się jednak bardzo szybkim tempem rozwoju. Można się spotkać nawet z opinią, że kariera tego biura jest znacznie ułatwiona z racji tego, że specjalizuje się ono w organizowaniu imprez na rynku, którego rola w turystyce wypoczynkowej Polaków znacznie wzrasta, w tym również z powodu utraty dawnej pozycji przez ważne rynki konkurencyjne (głównie Turcję i Egipt).

Nie jest to jednak do końca prawda, gdyż największy i przełomowy dla swojej późniejszej pozycji sukces biznesowy biuro to osiągnęło nie w okresie greckiej prosperity, ale wręcz odwrotnie, czyli w okresie greckiej degrengolady. Pierwszym bowiem sezonem, w którym Grecos naprawdę mocno zabłysnął na krajowym rynku był pamiętny dla polskiej zorganizowanej turystyki wyjazdowej i niełatwy dla wielu biur podróży rok 2012. Pamiętny zwłaszcza z historycznie bezprecedensowej serii niewypłacalności organizatorów, jaka nie zdarzyła się jeszcze w całej dotychczasowej historii polskiej turystyki. Sytuacji tej równolegle towarzyszył równie bezprecedensowy kryzys finansowo-ekonomiczny w Grecji. Jego rezultatem był głęboki spadek turystyki czarterowej do tego kraju, a liczba odwiedzających go w ten sposób Polaków spadła aż o prawie 27 procent. W takiej sytuacji Grecos Holiday jako biuro specjalizujące się głównie w wyjazdach do Grecji miał w tamtym roku bardzo utrudnione zadanie utrzymania swojej dotychczasowej pozycji biznesowej w branży.

Poszedł pod prąd i przebojem wszedł do czołówki

W ówczesnych mocno niesprzyjających warunkach Grecosowi udało się powtórzyć sukces jaki był udziałem Itaki w pierwszej fazie kryzysu lat 2009 - 2010. Nie przyjęła ona wtedy typowej dla większości organizatorów pasywnej postawy biznesowej, ale przeciwnie - postawiła na silną ekspansję, która w rezultacie przyniosła jej duży sukces i uczyniła z niej w krótkim czasie dominującego lidera branży. Podobnie Grecos Holiday w fatalnym dla Hellady 2012 roku poszedł zdecydowanie pod prąd spadkowych tendencji w greckiej turystyce. W rezultacie takiej postawy i całkiem niespodziewanie dla konkurentów zyskał 30-procentowy wzrost liczby wysyłanych tam turystów i w konsekwencji jednym mocnym ruchem wskoczył na podium liderów na tym kierunku. Po kolejnym bardzo dobrym sezonie (wzrost o ponad 63 procent) został tam już wiceliderem i jednocześnie osiągnął w tym trudnym roku najwyższą rentowność (4,5 procent) pośród wszystkich wiodących biur podróży, którą jeszcze poprawił (4,9 procent) w kolejnym sezonie turystycznym.

Stosując w przypadku tego biura podobne postępowanie, jak w przypadku Itaki, czyli stosując metodologię wyceny porównawczej i opierając się na zweryfikowanych już rynkowo parametrach biura Rainbow oraz dokonując pewnych korekt uwzględniających zwykle bardzo wysoką rentowność, ale i większe ryzyko geograficznej koncentracji produktowej można oszacować wartość tego organizatora (według stanu na koniec sezonu letniego 2016) na około 180 mln złotych. Przy podobnych parametrach wartość Grecos Holiday według stanu z początku 2012 roku, czyli przed równo pięcioma laty nie przekraczałaby kwoty 25 mln złotych i to przy względnie neutralnych perspektywach dla rynku greckiego, a stawały się one szybko coraz bardziej pesymistyczne.

Z powyższego wynika, że średnioroczna stopa wzrostu wartości dla tego organizatora wyniosła przynajmniej 48 procent, a biorąc pod uwagę bardziej pesymistyczną (a może pragmatyczną?) ocenę wartości na progu 2012 roku, mogła ona nawet przekroczyć 50 procent. Wiele wskazuje na to, że w najbliższym sezonie Grecos może relatywnie najwięcej zyskać na wartości o ile nie nastąpią jakieś istotne czynniki, które w dużym stopniu są w stanie zaszkodzić sytuacji w greckiej turystyce.

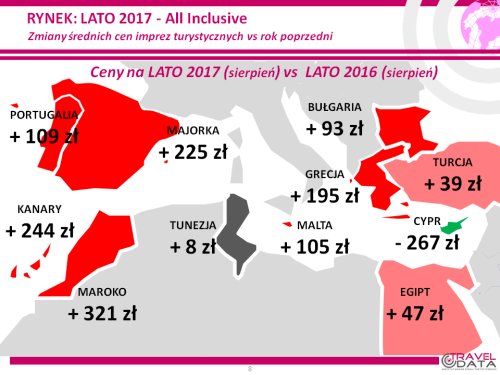

Niniejsze zestawienie po raz dziewiąty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 26 stycznia tego roku z cenami z dnia 20 stycznia, a w porównaniach cen rok do roku z cenami z dnia 28 stycznia 2016 roku.

W niniejszym porównaniu bierze udział blisko 2900 hoteli (w poprzednim zestawieniu 2875 hoteli), a zatem jest to liczba już zbliżona do zestawień z ubiegłorocznych miesięcy wiosennych, w których nieznacznie przekraczała trzy tysiące.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia, średnie ceny wzrosły o 2 złote. W analogicznym okresie przed rokiem ceny zwyżkowały również w nieznacznym stopniu, a mianowicie o 5 złotych. Tym razem największy wzrost cen wycieczek odnotowano na Gran Canarii - o 93 złote oraz na Rodos i Lanzarote - o 57 i 56 złotych, a zdecydowanie największy ich spadek wystąpił na Malcie - o 163 złote (przed tygodniem notowano tam najwyższy wzrost), a mniejszy w Tunezji i na Korfu - o 66 i 29 złotych.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 125 złotych (w poprzednim tygodniu było to 128 złotych). Jest to sytuacja istotnie różna od notowanej o tej porze w ubiegłym sezonie, gdyż wówczas średnia cena rok do roku spadała o 72 złote.

Odwrotny trend zmian cen wycieczek w obecnym i ubiegłym sezonach może być po części skutkiem generalnie silniejszego bieżącego popytu, jak również lepszych jego perspektyw niż w ubiegłym roku. Słabszy popyt kształtował się wówczas w dużej mierze pod wpływem eskalacji niebezpiecznych wydarzeń w Turcji i w Egipcie, ale również w Europie Zachodniej.

Istotny wpływ na średnie ceny wywierały też notowania złotego względem głównych walut. W tym sezonie średni kurs euro w okresie first minute wzrósł wobec ubiegłego sezonu z 4,27 do 4,37, a amerykańskiego dolara z 3,94 do 4,07 złotego, czyli średnio o około 2,5 procent, co tłumaczy część tegorocznego wzrostu cen. Na spadek średnich cen na razie słabo przekłada się obserwowane ostatnio kilkugroszowe umocnienie złotego wobec walut europejskiej i amerykańskiej. W poprzednim sezonie średni ważony spadek kursów walut w tym okresie wyniósł natomiast około 2 procent, co dobrze koresponduje z uśrednioną zniżką cen wycieczek.

Spośród dużych kierunków najwyższy średni wzrost cen wobec zeszłego sezonu w dalszym ciągu występuje na Wyspach Kanaryjskich, gdzie kształtowały się one o 244 złote powyżej poziomu zeszłorocznego (poprzednio o 203, 288, 212, 224, 254, 213, 184 i 208 złotych). Największy dodatni wpływ na te zwyżkę wywierały znaczące wzrosty cen na Gran Canarii i Teneryfie - o 345 i 305 złotych, podczas gdy kolejny raz zmniejszyła się wielotygodniowa dodatnia różnica średnich cen na Lanzarote, która zmalała już do 199 złotych (poprzednio 218, 365 i 401 złotych). Z Wysp Kanaryjskich najsłabsze tendencje do wzrostu cen nadal wykazuje Fuerteventura, na której w tym roku wzrosły znacznie poniżej ogólnej średniej dla Wysp Kanaryjskich, a mianowicie o 127 złotych.

Pozycję wicelidera zwyżek cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków nadal zajmuje Grecja, gdzie średnie ceny wzrosły o średnio 195 złotych (poprzednio było to 184, 153, 170, 127, 85, 99, 142 i 116 złotych). Największe średnie zwyżki cen nadal wykazują Kreta i Kos - o 289, 259 złotych, wzrosty bliższe średniej występują są na wyspach Rodos, Korfu i Zakintos - o 219, 209, 205 złotych, natomiast nadal bardzo duży spadek notuje mocno drożejące w ubiegłorocznych first minute Chalkidiki - o 212 złotych.

Trzecią pozycję na liście zwyżek zajmuje Bułgaria, której ceny kształtowały się na poziomie o 93 złotych wyższym niż w sezonie lato 2016 (poprzednio było to 91, 113, 104, 129, 84, 56, 100 i 93 złote). Kierunek ten notował przez kilka ostatnich tygodni pewne osłabienie popytu, które mógł mieć związek z dużym spadkiem nastrojów konsumenckich w tzw. Polsce B, ale sytuacja wydaje się wracać do normy.

Kolejna na liście zwyżek jest Turcja, która jako ostatnia z dużych kierunków osiągnęła w tym sezonie wyższy poziom cen wycieczek rok do roku, a średnie ich ceny były wyższe o średnio 39 złotych (poprzednio były wyższe o 51, 25, 38, 33 złote, ale wcześniej niższe 9, 27, 50 i 56 złotych). Możliwości oferowania mniejszych wzrostów od przeciętnej są teraz dodatkowo wspierane przed dość silnie osłabiającą się turecką walutę. Proces ten mogą pogłębić ostatnie decyzje dotyczące rewizji oceny wiarygodności kredytowej Turcji, a mianowicie obniżka poziomu ratingu z BBB- na BB+ dokonana przez agencję Fitch Ratings oraz zmiana perspektywy (przy ratingu BB) ze stabilnej na negatywna dokonana przez agencję S&P.

Skromny wzrost średnich cen wobec zeszłego sezonu notuje obecnie Egipt - wzrosły one o 47 złotych (poprzednio były wyższe o 37, 15, 77, 87, 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Największa zwyżka cen miała miejsce w Marsa Alam - o 64 złote, a mniejsze na Synaju i w Hurghadzie - o 41 i 32 złotych. Utrzymującym się wyższym rok do roku cenom sprzyja, coraz lepszy popyt i równolegle nieco zbyt skromna podaż wycieczek. W dłuższym terminie znaczący wpływ na korzystniejsze dla klientów ceny na kierunkach egipskich powinna jednak zacząć wywierać bardzo głęboka deprecjacja lokalnej egipskiej waluty. Z mniejszych kierunków nadal zdecydowanie największe wzrosty cen rok do roku notują Maroko i Majorka - średnio o 321 i 225 złotych, poniżej średniej wzrosły ceny Portugalii i na Malcie - o 109 i 105 złotych, nieznacznie w Tunezji - o 8 złotych, a bardzo istotnie spadły ceny na Cyprze - o 267 złote.

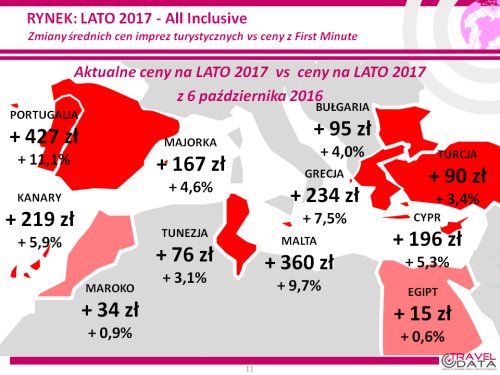

Systematyczne wzrosty średnich cen wycieczek na okres lata 2017 (spadków w tym sezonie jeszcze nie odnotowano) wygenerowały w okresie ostatnich 17 tygodni sprzedaży first minute (od początku października) znaczące skumulowane zmiany. Najbardziej wzrosły ceny na kierunkach uważanych za relatywnie bezpieczne, a zatem w Portugalii, Grecji oraz na kierunkach hiszpańskich, zaś daleko mniejsze wzrosty notują kraje nadal budzące pewne obawy turystów, a zwłaszcza Egipt, Maroko i Turcja. Generalnie na tendencje do wzrostu cen wpływa kilka przyczyn do których zaliczyć należy słabszego złotego (tendencja ta ostatnio się odwraca), wzrosty bieżących cen pokoi hotelowych (zgłasza na Kanarach), znaczący popyt w relacji do podaży ofert na niektórych kierunkach, a od grudnia również składki na TFG.

W obecnym zestawieniu z powodu kompletności ofert i dużej liczby hoteli (już blisko 2900) porównania zmian cen u głównych touroperatorów posiadają już dość reprezentatywny charakter. Średni poziom cen wycieczek rok do roku nadal pozostaje niższy w biurze Exim Tours - o średnio 110 złotych, a wzrost w granicach średniej (średnia to 125 złotych) wykazuje oferta biura Rainbow. W pozostałych biurach tegoroczne zwyżki średnich cen były już większe od przeciętnej i mieściły się w granicach 140-280 złotych.

W tym, co dla turystów ma największe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję lidera niezmiennie zajmuje biuro Itaka, które ma aż 29 takich ofert i wyprzedza biura Wezyr, TUI i Rainbow (19 i po 17 ofert).

W ubiegłym sezonie o tej porze liderem był Wezyr z liczbą 21 najlepszych ofert, przed Itaką i biurem Rainbow (20 i 15 ofert). Spośród mniejszych organizatorów stosunkowo duża liczba atrakcyjnych propozycji oferowana jest teraz przez biura Net Holiday i Ecco Holiday - 6 i 5 takich ofert.

W porównaniu z poprzednim zestawieniem trend zmian średnich cen przelotów na kierunkach turystycznych w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) uległ odwróceniu i spadły one o 61 złotych - z 889 do 828 złotych (poprzednio ceny wzrastały o 43, 21 i 8 złotych, a wcześniej spadały o 2 złote i rosły o 11 i 18 złotych). Wyraźnie mniejsze były zniżki cen na Kanarach, które spadły z rekordowych poziomów o 16 złotych, czyli z 1197 do 1181 złotych, a większe redukcje zanotowano na pozostałych kierunkach - o 70 złotych z 827 do 757 złotych. Największy spadek cen odnotowano na rejsach z Krakowa i Katowic do Chanii - o po 260 złotych, a wzrost cen na trasie z Krakowa na Majorkę - o 285 złotych.

Średnie ceny w liniach Wizzair wobec poprzedniego zestawienia wzrosły tym razem niewiele , a mianowicie o 29 złotych, z 1133 do 1162 złotych (poprzednio wzrosły o aż 359 złotych, a wcześniej spadały o 109 i 48 złotych i rosły o 183 złote), przy czym najwięcej zdrożały rejsy z Katowic na Cypr - o 295 złotych, a spadków cen również i tym razem nie odnotowano.

W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych stały się po ostatnich spadkach niższe od cen sprzed roku, a mianowicie o 46 złotych (poprzednio były wyższe o 25, 39, 42, 74, 92, 86, 70 i 88 złotych), czyli o 5,2 procent. Średnie ceny przelotów na kierunkach kanaryjskich były niższe o 73 złote niż przed rokiem (o 5,8 procent), a na pozostałych kierunkach spadły o 40 złotych, czyli o 5 procent. Największy spadek cen rok do roku odnotowano na rejsie z Warszawy do Lizbony - o 505 złotych, a wzrost na połączeniu z Krakowa na Majorkę - o 430 złotych.

W liniach Wizzair średnie ceny były kolejny raz zdecydowanie niższe niż o tej porze w ubiegłym sezonie - tym razem o 454 złote (poprzednio było to 449, 467, 375, 341, 73, 22, 5 i 6 złotych). Najbardziej rok do roku spadły ceny rejsów z Warszawy na Cypr - o 1870 złotych (sic!), a poszły w górę z Warszawy na Korfu - o 740 złotych.

Jak pisaliśmy już w poprzednich materiałach, gigantyczne zniżki cen rejsów na niektórych kierunkach (zwłaszcza na Cyprze) wynikają z horrendalnie wysokich cen przed rokiem, które najprawdopodobniej wynikały z jednorazowych zakupów bloków miejsc przez biura podróży, które zostały potraktowane przez algorytmy wyznaczające ceny jako gwałtowny wzrost popytu na przeloty na danym kierunku. W takich sytuacjach ceny stopniowo powracają do zwykłych poziomów.

Poniżej raport Traveldata w całości:

Możesz także pobrać plik: turinfo_20170130_wczasopediapartner20170130media.pdf

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami