TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-10-30 - Egipt i Turcja powracają do łask liderów turystyki?

Czy osłabienie pozycji Grecji może przyczynić się do wzrostu zainteresowania Turcją i Egiptem? W tej dwójce stopniowo przewagę powinna uzyskiwać Turcja, która w tym sezonie nie mogła w pełni rozwinąć skrzydeł z powodu zbyt wysokich cen będących w części konsekwencją zbyt szczupłych programów przygotowanych na tym kierunku przez organizatorów.

reklama

Instytut Badań Rynku Turystycznego TravelDATA publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2018. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 6-12 sierpnia 2018 roku.

I. Dynamika sprzedaży w polskiej branży turystyki zorganizowanej ustanawia nowe rekordy

Bieżąca dynamika sprzedaży sezonu lato 2017 ustanawia kolejne rekordy

W końcowej fazie sezonu letniego niemal systematycznie notowana jest rosnąca dynamika sprzedaży imprez turystycznych. Najnowszy raport z systemu MerlinX dotyczący kończącego się już roku turystycznego 2016/17, z którego danymi można się zaznajomić w mediach (42/2017) przyniósł kolejne rekordowo wysokie w tym sezonie dane o dynamice bieżącej sprzedaży zdecydowanie najważniejszych dla branży imprez lotniczych. Wyniosła ona tym razem aż plus 105,3 procent (w poprzednich tygodniach było to +78,1; +50,7; +30,1; +35,5; +13,7 i +12,1 procent).

Jak już pisano wcześniej należy jednak równolegle pamiętać, że tak wysokie przyrosty są w dużym stopniu skutkiem wydłużania tegorocznego sezonu przez organizatorów na niektórych kierunkach, czyli pojawienia się dodatkowej podaży ofert, której w porównywalnym okresie roku ubiegłego w takiej skali nie było. Wzrosty odnoszą się jednak do stosunkowo niewielkich wolumenów sprzedaży i dlatego nie mają już istotnego wpływu na skumulowany, czyli liczony od początku sezonu wskaźnik wzrostu sprzedaży. W rezultacie wzrósł on bardzo niewiele, a mianowicie z 16,61 do 16,75 procent.

Dobra dynamika sprzedaży, ale nieco słabsza niż przed rokiem mimo atrakcyjniejszych cen first minute

Przekazano również drugi w tym roku raport dotyczący wyników sprzedaży na kolejny sezon turystyczny 2017/18 (nr 42/2018). Wynikają z niego te same dwa ogólne wnioski, które były widoczne w raporcie poprzednim, czyli, że dynamika wzrostu sprzedaży najważniejszych dla branży imprez lotniczych jest niższa niż przed rokiem, jak również, że pozostaje ona nadal w trendzie opadającym.

W ostatnim tygodniu wyniosła ona + 18,2 procent wobec +18,9 procent przed tygodniem, co jest różnicą niewielką, ale dla bardziej reprezentatywnego okresu 4 ostatnich tygodni spadek był większy, a mianowicie do 17,6 procent z 22,6 procent przed tygodniem.

Z kolei ogólny wskaźnik skumulowanej dynamiki sprzedaży, który przed rokiem wynosił 34,4 procent obniżył się na razie jeszcze bardziej, bo do 26,6 procent.

W raporcie zwracają uwagę spadki dynamiki sprzedaży na niektórych kierunkach ważnych dla turystycznych wyjazdów Polaków, które odnotowano w ostatnim tygodniu. Najbardziej obniżyła się ona w Bułgarii, w mniejszym stopniu w Albanii, Egipcie i Grecji (w tej ostatniej z 0,0 do minus 7,8 procent) stosunkowo niewiele w Hiszpanii (z +1,6 do minus 2,0 procent), a zachowała swoją pozycję Turcja (mniej więcej na poziomie zeszłorocznym).

Warte zaznaczenie jest jednak to, że inne źródła wskazują na odmienny przebieg sprzedaży, a różnice, zwłaszcza w odniesieniu do Egiptu, Bułgarii i Malty, osiągają znaczne wartości, o czym w dalszej części materiału.

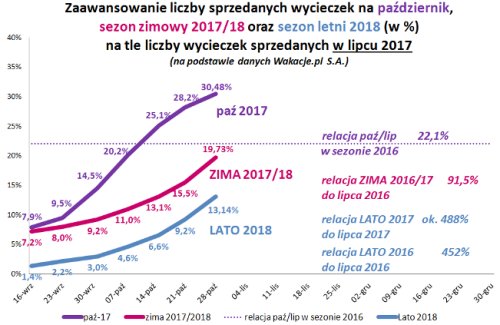

Przyrosty sprzedaży zimy i lata coraz większe

W ostatnich tygodniach w okresie rozkręcających się przyrostów sprzedaży znajdowały się wycieczki z sezonu zima 2017/18 i początkowej fazy firstów sezonu lato 2018. Wykres zamieszczony poniżej przedstawia zmiany skumulowanego poziomu rezerwacji dla wymienionych okresów na końce ostatnich siedmiu tygodni w odniesieniu do poziomu sprzedaży lipcowej, czyli tak jak miało to miejsce w kilku wykresach poprzednich.

Nadal jednak dla rozpoczynającego się sezonu zimowego, jak również dla lata 2018 procesy sprzedaży znajdują się jeszcze w stosunkowo wczesnej fazie, a więc krzywe mają jedynie wstępne znaczenie poglądowe, a czas na analizowanie trendów i wyciąganie dokładniejszych wniosków przyjdzie nieco później. Tym niemniej, ponieważ obecny materiał po raz drugi w tym sezonie podejmuje temat sytuacji w zakresie cen imprez dla sezonu lato 2018 (w drugiej bardziej szczegółowej jego części), to wskazanym może być przedstawienie najbardziej ogólnych trendów w zakresie tempa dokonywania rezerwacji na poszczególnych kierunkach turystycznych (drugi wykres) oraz dla wyjazdów na poszczególnych kierunkach w okresie szkolnych wakacji, czyli w lipcu i sierpniu nadchodzącego roku. (wykres kolejny).

W porównaniu do wykresu sprzed dwóch tygodni widoczne jest relatywne osłabienie pozycji Grecji w rezerwacjach ogółem (prawe słupki), a zwłaszcza w zakresie bardzo wysokiego wcześniej udziału rezerwacji na lipiec. Wzmocniły za to swoje pozycję Bułgaria (o blisko 2,5 procent ) i Turcja (o blisko 1,5 procent) a na tym samym poziomie udziału pozostał Egipt.

W tym miejscu warto jednak wspomnieć o dwóch ważnych kwestiach. Jedna dotyczy znacznych różnic udziałów rynkowych poszczególnych kierunków pomiędzy raportami z systemu MerlinX, a statystykami z portalu Wakacje.pl. Przy porównaniach uczynionych dla dwóch sezonów łącznie - bo takie dane dostarcza raport z systemu MerlinX - udział w nim Bułgarii jest o około 40 procent niższy niż w statystykach portalu.

Może to wynikać z faktu znacznej sprzedaży tego kierunku przez organizatorów, którzy w całości lub dużej części sprzedają przez inne systemy. Należy do nich biuro TUI Poland, które na starcie tego sezonu ma największą i relatywnie bardzo atrakcyjną cenowo ofertę w Bułgarii, ale też biura Exim Tours i Coral Travel Wezyr. System MerlinX nie rejestruje więc dużej części sprzedaży tego kierunku, a wpływa ona na statystyki portalu.

Jeszcze większe, bo aż prawie pięciokrotne są różnice w przypadku Malty, która jest w bardzo dużej części sprzedawana (w oparciu o przeloty tanimi liniami) przez biuro Exim Tours. Duże różnice (dwukrotne) występują też na kierunkach egipskich, na których zestaw organizatorów z atrakcyjnymi ofertami jest podobny. Odwrotna sytuacja występuje natomiast w Turcji, Grecji i Albanii, co może wskazywać, że na tych kierunkach chwilową przewagę mają oferty organizatorów sprzedających głównie w systemie MerlinX.

Drugą kwestią jest porównanie tegorocznych udziałów poszczególnych kierunków sprzedaży nowego sezonu z adekwatną sytuacją sprzed roku. Wskazuje ono na około dwukrotnie większy udział Turcji i również istotny wzrost dla Bułgarii i Albanii (odpowiednio o 40 i 35 procent), natomiast po około 1/4 spadły udziały Hiszpanii, Grecji i Egiptu. Bardzo wzrósł w Bułgarii udział w ogólnej sprzedaży okresu szkolnych wakacji - o około 2/3, a w Hiszpanii spadł on o ponad połowę.

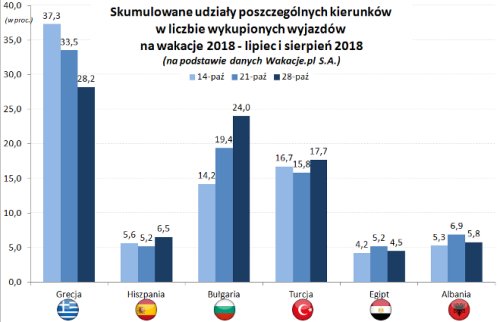

Turcja i Egipt mogą w tym sezonie zamienić się dynamikami

Wykres drugi pokazuje skumulowane udziały rezerwacji (czyli od początku sprzedaży do trzech wymienionych dat, czyli 14, 21 i 28 października) na rozpatrywanych kierunkach okresu szkolnych wakacji lipca i sierpnia 2018 roku. Z czterech "wschodnich" kierunków, które obecnie niosą w sobie główny potencjał wzrostu zorganizowanej turystyki wyjazdowej, w tym rodzinnej w szczycie sezonu, silniej zachowują się Turcja i Bułgaria, a słabiej Grecja (trend spadkowy) i Egipt. Jest dość prawdopodobne, że stanowi to wczesny sygnał tendencji, które kształtować będą przyszłe proporcje wyjazdów wypoczynkowych Polaków.

Całkiem prawdopodobne, że Grecja osiągnęła już apogeum swojej pozycji i jej rola będzie nieco słabła na rzecz dawnych i powracających teraz do łask liderów turystyki, czyli Egiptu i Turcji. Z kolei w tej dwójce stopniowo przewagę powinna uzyskiwać Turcja, która w tym sezonie nie mogła w pełni rozwinąć skrzydeł z powodu zbyt wysokich cen będących w części konsekwencją zbyt szczupłych programów przygotowanych na tym kierunku przez organizatorów.

Ewidentnym liderem wzrostów (wśród dużych kierunków) stał się w tych warunkach Egipt, któremu dodatkowo pomógł słabszy w drugiej połowie sezonu dolar, a zwłaszcza bezprecedensowo głęboka (listopad 2016 - o 50 procent) dewaluacja miejscowej waluty, która wywindowała relatywną konkurencyjność tego kraju (np. wobec Turcji) na dawno niespotykane poziomy.

Czas pracuje na rzecz Turcji (o ile obędzie się bez zamachów)

Od tej pory czas w gospodarce pracuje jednak już na rzecz Turcji. Wewnętrzne ceny w Egipcie rosną w tempie około 30 procent rocznie, a w Turcji poniżej 12 procent. Kurs egipskiej waluty po dewaluacji oscyluje na mniej więcej tym samym poziomie, a wartość tureckiej liry systematycznie spada. Dziś efekt dewaluacji jeszcze działa, a wewnętrzne ceny liczone w euro są w Egipcie o około 38 procent niższe aniżeli przed dewaluacją, a w Turcji dla analogicznego okresu spadek ten wynosi około 14 procent. Nawet przy wyhamowaniu tempa osłabiania się tureckiej waluty do tempa wewnętrznej inflacji, liczby te powinny zrównać się w okolicy marca 2019 roku i wtedy też Egipt definitywnie utraci całość swej "dewaluacyjnej" przewagi nad konkurentem.

Rozpatrując kwestię konkurencyjności warto też pamiętać, że poziom cen wewnętrznych w Grecji i w Bułgarii wyrażony w euro nie spada, a rośnie w tempie inflacji w tych krajach, czyli odpowiednio około 1 i 2 procent. Bliżej do problematyki ewolucji konkurencyjności, a co za tym idzie perspektyw głównych kierunków wyjazdowej turystyki wypoczynkowej Polaków, do których należałoby teraz dołączyć jeszcze Tunezję, powrócimy (wraz ze stosownymi wykresami) w jednym z najbliższych materiałów tygodniowych.

Indywidualny plus: Rainbow: 1,3 mld przychodów z imprez turystycznych w zasięgu ręki

W ostatni czwartek nasz jedyny giełdowy touroperator podał do wiadomości raport o wielkości sprzedaży we wrześniu. Miesięczna sprzedaż zdecydowanie najważniejszych biznesowo imprez turystycznych wyniosła 153,2 mln, co oznacza wzrost rok do roku o 20,1 procent, a skumulowana sprzedaż, czyli liczona od początku roku wyniosła 1066,4 mln złotych, co stanowi wzrost wobec roku ubiegłego o 24,3 procent.

Oznacza to jednocześnie przekroczenie w okresie pierwszych 9 miesięcy całorocznej wartości sprzedaży imprez turystycznych z ubiegłego sezonu, która wyniosła 1044,9 mln złotych. Pozwala to również szacować, że wartość tej sprzedaży za okres całego roku przekroczy 1,3 mld złotych, czyli również granicę 300 mln euro.

Prezentowana dynamika oznacza, że w tym roku organizator rozwijał się w tempie zbliżonym do wzrostu rynku zorganizowanej turystyki wyjazdowej jako całości, co jest osiągnięciem pozytywnym biorąc pod uwagę fakt, że w tym sezonie powrót do bardzo szybkiego wzrostu wykazywały kierunki takie jak Egipt i Turcja, które są silną domeną innych organizatorów, a wzrosty na kierunkach typowych dla biura Rainbow były znacznie mniej dynamiczne.

II. Istotne kwestie z zakresu cen imprez turystycznych

Niniejsze zestawienie obejmuje po raz drugi w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018), zebranych w dniu 26 października z cenami dla tego samego okresu zebranych w dniu 19 października, a w porównaniach cen rok do roku z cenami zebranymi 27 października 2016 roku.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są już bardziej reprezentatywne niż w poprzednim materiale, gdyż bierze w nich udział około 2530 hoteli (poprzednio 1480 hoteli). Nadal nie występują w nich jeszcze pełne oferty wielu touroperatorów, a ofert niektórych z nich w ogóle nie wprowadzono. W późniejszych tygodniach sprzedaży (mniej więcej od połowy listopada do czerwca) ich liczba powinna się powiększyć do około trzech tysięcy. Zapoznając się ze zmianami rok do roku średnich cen imprez czarterowych na najważniejszych kierunkach wyjazdów wypoczynkowych Polaków należy mieć na uwadze powyższe zastrzeżenie.

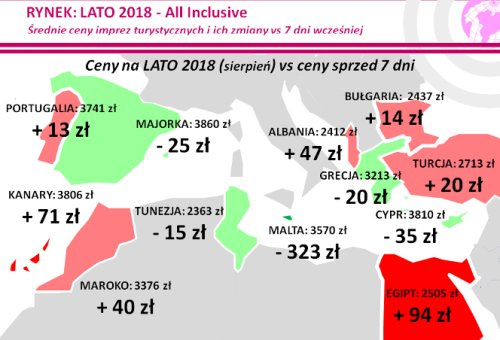

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny wzrosły o 10 złotych (poprzednio spadły o 35 złotych), a największe zwyżki średnich cen wycieczek miały miejsce na Lanzarote (poprzednio była tam znacząca zniżka) oraz w Marsza Alam i w Hurghadzie - o odpowiednio 194, 177 i 81 złotych. Z kolei największą zniżkę cen notowano na Malcie - o 323 złote, a wyraźnie mniejsze na Korfu i Cyprze - o 55 i 35 złotych. W analogicznym okresie przed rokiem wzrost cen wycieczek był nieco wyższy i wyniósł 24 złote.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że obecna średnia cena jest niższa wobec średniej ceny dla poprzedniego sezonu o 49 złotych. Jest to sytuacja odmienna niż miało to miejsce w ostatnim tygodniu października 2016, gdyż wówczas średnia cena w porównaniu rok do roku była nie niższa, a wyższa o 131 złotych.

Na niższe niż przed rokiem ceny wycieczek należy na razie patrzeć z pewnym dystansem, gdyż mamy nadal dość wczesny okres sprzedaży first minute, a także nie wszyscy organizatorzy przedstawili swoje pełne oferty. Czynniki o charakterze kosztotwórczym wpływają obecnie w odczuwalnym stopniu na zmianę cen wycieczek. Paliwo lotnicze podrożało z 2,28 zł/litr przed rokiem do 2,34 zł/litr obecnie, czyli o ponad 2,5 procent, ale złoty w relacji rok do roku umocnił się wobec euro i amerykańskiego dolara o średnio nieco ponad 3 procent. W rezultacie ich wspólny wpływ na średnią obniżkę kosztów wycieczek wyraźnie się zwiększył i wyniósł już około 45-55 złotych (poprzednio jedynie 5-10 złotych).

Spośród dużych kierunków pod względem średnich cen wycieczek najmocniej wszedł w sezon były Wyspy Kanaryjskie i po kolejnej zwyżce ostatnim tygodniu (o 71 złotych) znalazły się one o 85 złotych powyżej poziomu zeszłorocznego (poprzednio były wyższe o 44 złote, a w ubiegłym sezonie były droższe rok do roku o 184 złote). W tym zestawieniu największy dodatni wpływ na ogólną zwyżkę wywiera duży wzrost cen rok do roku na Teneryfie (o 250 złotych), która przed rokiem wykazywała wyraźnie najniższy wzrost cen. Z pozostałych Wysp Kanaryjskich najsłabsze tendencje cenowe wykazuje teraz najbardziej do niedawna drożejąca rok do roku Gran Canaria, gdzie średnie ceny były wyższe o zaledwie 17 złotych.

Nadal na drugiej pozycji na liście ważnych kierunków pozostawała Bułgaria, kosztowniejsza niż przed rokiem o średnio 18 złotych (poprzednio o 5 złotych). W tym niedużym wzroście nieco pomogła Bułgarii zeszłoroczna baza odniesienia, bowiem wystartowała wówczas z dość znaczącym wzrostem cen - o 100 złotych.

Kierunkiem, który w minionym sezonie najczęściej wykazywał największe zwyżki cen rok do roku była Grecja (pod koniec sezonu na pozycji lidera wzrostów cen zastąpiła ją Turcja). W tym zestawieniu notuje ona zwyżkę średnich cen o 9 złotych (poprzednio była zniżka o 5 złotych), zaś w ubiegłym sezonie Grecja była o tej porze droższa rok do roku o 142 złote. Słabsze tendencje cenowe wykazują obecnie wyspy Zakintos i Kos, gdzie ceny obniżyły się rok do roku o 66 i 45 złotych (w zeszłym sezonie w tym samym okresie ceny rosły tam w największym stopniu), natomiast najbardziej rok do roku podniosły sie ceny na Rodos i na Krecie - o 85 i 75 złotych.

Kierunkiem na którym ceny są dość wyraźnie niższe niż przed rokiem należy Turcja, gdzie obniżyły się one o średnio 84 złote (poprzednio o 80 złotych). Nie wydaje się to zbyt wiele w świetle obecnej sytuacji, zwłaszcza w obliczu nadal słabego popytu ze strony turystów z Zachodniej Europy i słabnącej miejscowej waluty, ale należy pamiętać, że kierunek ten znacząco już potaniał rok do roku w dwóch wcześniejszych sezonach (o 50 i 178 złotych), co oznacza łączny trzyletni spadek średnich cen o 312 złotych. Generalną przyczyną była wówczas sytuacja, w której Turcji towarzyszył duży wzrost obaw klientów przed możliwą eskalacją niebezpiecznych zdarzeń, w tym również w odwiedzanych przez nich regionach turystycznych.

Obecnie, pod względem bezpieczeństwa kraj ten postrzegany jest znacznie korzystniej, ale ceny na tym kierunku mogą nadal kształtować się na atrakcyjnych dla wyjeżdżających poziomach, gdyż pomimo starań tamtejszej turystycznej branży kraj ten nadal jest wstrzemięźliwie traktowany przez niektóre nacje (np. przez Niemców), a niskie ceny wspomaga słabnąca miejscowa waluta.

Kolejny raz największe zniżki średnich cen wycieczek wykazuje Egipt, gdzie ceny zniżkowały rok do roku poniżej poziomów z poprzedniego sezonu o średnio 275 złotych (poprzednio o 119 złotych). Ten znaczny wzrost ujemnej różnicy cen był w dużym stopniu skutkiem bazy odniesienia, gdyż przed rokiem chwilowa różnica cen rok do roku wynosiła zaledwie minus 3 złote. Kraj ten podobnie jak Turcja podejmuje starania w kierunku restytucji ruchu turystycznego do dawnych poziomów, w czym nadal dodatkowo pomaga wpływ dwóch zeszłorocznych dewaluacji egipskiej waluty (w marcu oraz listopadzie 2016 łącznie aż o ponad 50 procent (sic!)).

Wyraźnie zwiększyły one konkurencyjność Egiptu jako celu wyjazdów turystycznych, ale ten wpływ powoli słabnie, gdyż obecnie wewnętrzne ceny rosną tam w średnim tempie ponad 2 procent miesięcznie. Największe przeceny wobec ubiegłego roku występują obecnie na Synaju - o średnio 339 złotych, a nieco mniejsze w Hurghadzie i w Marsa Alam - o 261 i 225 złotych.

Z mniejszych kierunków wzrosty średnich cen rok do roku zanotowały Majorka i Malta - o 98 i 82 złote (na tym drugim kierunku przed rokiem ceny mocno spadły), znikomy spadek Cypr - o 6 złotych, a na innych kierunkach ceny spadły - na drogim przed rokiem Maroku o 346 złotych, zaś łagodniej w Tunezji i w Portugalii - o 171 i 121 złotych.

Ponieważ poziomy cen wycieczek na poszczególnych kierunkach stały się już dość reprezentatywne, to warto przyjrzeć się ich kształtowaniu na tle cen sprzed trzech lat, czyli na sezon lato 2015 w końcu października 2014, a zatem w relatywnie spokojnym okresie sprzed serii poważniejszych zdarzeń o charakterze terrorystycznym, jaką rozpoczął zamach na muzeum Bardo w Tunisie w końcu marca 2015 roku. Był to też okres first minute bezpośrednio po bardzo dobrym sezonie 2014 roku, a więc biznesowa sytuacja branży była koniunkturalnie dość podobna do obecnej. Sytuacja w zakresie cen pokazana jest na poniższej mapce.

W obecnym zestawieniu, nieco zaskakująco, największą zniżkę średnich cen w porównaniu z ubiegłym sezonem wśród dużych i średnich organizatorów wykazuje oferta biura TUI Poland - tańsza rok do roku o około 205 złotych, a znacznie mniej kosztowna niż przed rokiem jest również oferta biura Coral Travel Wezyr Holidays - tańsza średnio o około 160 złotych. Poniżej poziomu zeszłorocznego ukształtowały się też średnie ceny ofert biur Rainbow i Itaka (o około 50 i 20 złotych), natomiast u pozostałych organizatorów ceny były o 25-413 złotych wyższe od cen ubiegłorocznych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję lidera dość nieoczekiwanie utrzymuje biuro TUI Poland z liczbą 37 ofert (przed rokiem 17 takich ofert) przed zdecydowanie najczęstszym liderem takiego zestawienia w ubiegłym sezonie, czyli biurem Itaka z liczbą 31 najbardziej atrakcyjnych ofert (przed rokiem 39 takich ofert), które z kolei wyprzedzało biuro Exim Tours - 17 ofert.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami