TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-09-18 - Wrześniowa sprzedaż goni sierpniową?

Dość wyraźny na razie wzrost sprzedaży we wrześniu może być pewnym zaskoczeniem dla niektórych obserwatorów rynku, zwłaszcza w obliczu bardzo wysokiej bazy, czyli sytuacji korzystnej sprzedaży również w tym samym okresie przed rokiem, gdy wzrosła ona o 18,2 procent, co było wówczas najlepszym wynikiem od początku sezonu za wyjątkiem drugiego tygodnia sierpnia (+23,1 procent) - tak twierdzą analitycy Instytutu Badań Rynku Turystycznego Traveldata.

reklama

I. Instytut Badań Rynku Turystycznego TravelDATA publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2017. Obejmuje ona okres pierwszego pełnego tygodnia października, czyli 2-8 października 2017 roku.

Pierwszy pełny tydzień września - wreszcie dodatnia dynamika sprzedaży wycieczek

Najnowszy raport z systemu MerlinX, z którym można się zaznajomić w mediach (36/2017), przyniósł zdecydowanie lepsze informacje o dynamice bieżącej sprzedaży najważniejszych dla branży imprez lotniczych. Osiągnęła ona poziom o 13,7 procent wyższy niż przed rokiem, podczas gdy w poprzednim raporcie odnotowano całkiem spory jej spadek, czyli o 6,2 procent. Ponieważ jednak prezentowana w raporcie dynamika sprzedaży ukształtowała się nieco poniżej jej dotychczasowego poziomu skumulowanego, to w efekcie spowodowała ona kolejne niewielkie obniżenie wskaźnika sprzedaży liczonego od początku sezonu, a mianowicie z +15,97 do +15,91 procent. W świetle innych danych wynika, że jest to jednak nadal poziom zbyt niski w relacji z realną sytuacją w branży i to mimo faktu, że niedawno został on skorygowany w raportach o około 6 procent w górę.

Solidne wsparcie zewnętrznych czynników na rzecz lepszej sprzedaży wycieczek

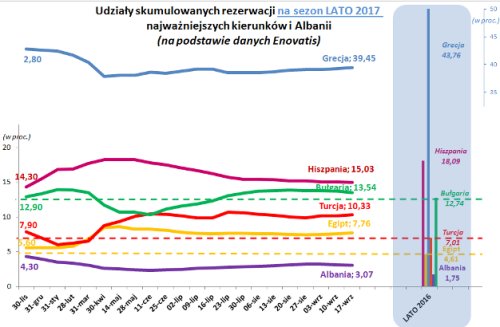

Zanim przejdziemy do omówienia przyczyn takiego stanu rzeczy warto zapoznać się najbardziej aktualną sytuacją w zakresie zmian tempa sprzedaży poszczególnych kierunków zobrazowaną na najnowszych wykresach udziałów już dokonanych rezerwacji na tegoroczny sezon letni na najważniejszych kierunkach letnich i Albanii przedłużonych do 17 września.

Tak jak było to już anonsowane z okazji wcześniejszych materiałów widocznym jest, że Bułgaria i Albania przekroczyły już przez apogeum swojej popularności, co jest niejako oczywiste z powodu zbliżającego się końca sezonu na obu tych kierunkach, jak również, że sprzedaż Turcji przeżywa ostatnio swoje "babie lato" , co spowodowało, że kraj ten nieco podniósł swój skumulowany udział w ogólnej rynkowej sprzedaży.

Wyraźnie rośnie również bieżąca sprzedaż kierunków egipskich i oba te sprzedażowe "silniki" mają znaczny wkład w bardzo dobrą sprzedaż wyjazdów we wrześniu, co stwarza sporą szansę na to, że ostateczna liczba sprzedanych w tym miesiącu wycieczek będzie albo bardzo niewiele ustępować albo może nawet przekroczyć wyniki z lipca, podczas gdy przed rokiem różnica (według statystyk Enovatis) wyniosła na niekorzyść września blisko 10 procent.

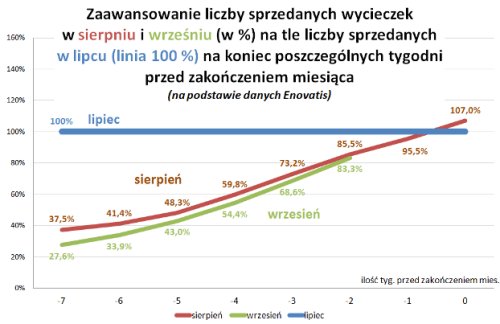

Wrześniowa sprzedaż goni sierpniową

Wskazuje na to dość imponująca dynamika przyrastania liczby sprzedanych wycieczek z wyjazdami we wrześniu w miarę przybliżania się do końca tego miesiąca na tle analogicznego rozwoju takiej sytuacji w sierpniu i na tle liczby ostatecznie zrealizowanej sprzedaży imprez z wyjazdem w lipcu. Obie te dynamiki są przedstawione na wykresach przedstawionych poniżej, a obrazują one sytuację zrealizowanej sprzedaży z wyjazdami w obu tych miesiącach w końcach poszczególnych tygodni pozostałych do zakończenia miesiąca.

W takiej sytuacji powstaje naturalne pytanie o przyczyny tak wyraźnej ostatnio poprawy koniunktury i przyspieszania tempa sprzedaży. Jak już przytaczaliśmy w materiale sprzed dwóch tygodni do czynników, które mają istotny wpływ na taki stan rzeczy zaliczyć należy zdecydowanie rozczarowujący stan pogody w naszym kraju, bardzo znaczną poprawę nastrojów konsumenckich oraz korzystniejsze ceny na niektórych kierunkach (czynnik w dużej mierze wewnętrzny), a zwłaszcza na tych które odgrywają obecnie jeszcze znaczącą rolę w sprzedaży lub jej przyroście, czyli greckich, tureckich i egipskich. Ta ostatnia kwestia przedstawiona jest w dalszej części materiału traktującej o rozwoju sytuacji w obszarze średnich cen wycieczek, a poniżej zostaną omówione dwie pierwsze.

a) niekorzystny stan pogody w kraju

W materiale sprzed dwóch tygodni przedstawiono wykres temperatury czerwcu, lipcu i sierpniu nad polskim morzem na tle odpowiedniego okresu przed rokiem oraz na tle średniej wieloletniej. Pokazuje on wyjątkowo niekorzystną sytuację jaka wystąpiła w tym zakresie w lipcu, a która prawdopodobnie zmodyfikowała decyzje niektórych polskich turystów odnośnie miejsca sierpniowego wypoczynku i wsparła tym samym sprzedaż niezagrożonych pogodowo wakacji na południu Europy. Okres bardzo słabej pogody miał (i nadal ma) miejsce również we wrześniu, co może zniechęcać kolejne osoby planujące posezonowy wypoczynek do wyjazdu np. w polskie góry i skłaniać do zakupu turystycznych imprez zagranicznych. Na wykresie widoczne jest przyspieszanie sprzedaży wrześniowej, która - jeśli trend ten się utrzyma- może nawet przekroczyć poziom sprzedaży z lipca i być bliska sprzedaży sierpniowej, co byłoby sytuacją dość wyjątkową w ostatnich latach polskiej turystyki wyjazdowej.

Dalszy rozwój sytuacji w zakresie sytuacji sprzedaży wrześniowej jest jedną z bardziej intrygujących i nie rozstrzygniętych jeszcze kwestii w tegorocznym sezonie polskiej turystyki wyjazdowej.

b) rekordowo korzystne wskaźniki nastrojów konsumenckich

Jak już przytaczaliśmy wcześniej, po tradycyjnym ostatnio majowym dołku konsumpcyjnej koniunktury, sytuacja w tym zakresie zaczęła dość radykalnie się poprawiać. W konsekwencji w większości badań jej wskaźniki wyraźnie zmieniały się na lepsze, a w systematycznych badaniach przeprowadzanych przez Kantar Public, oceny biegu spraw w naszym kraju znalazły się na najwyższym poziomie od kwietnia 2008 roku, a oceny rozwoju gospodarczego na najwyższych poziomach od grudnia 2008 roku. Również oceny (działań) rządu są najlepsze od kwietnia 2008, a oceny polskiej gospodarki zbierane przez CBOS najlepsze nawet od 1989 roku.

Warto też zaznaczyć, że moment zmiany nastrojów bardzo dobrze koreluje z mało znanymi i niedocenianymi teoriami radzieckich socjologów społecznych, o których wspominaliśmy w poprzednich materiałach, a które pozwalają dość trafnie przewidywać przyszłe zmiany nastrojów, a więc tym samym być pomocne w prognozach koniunktury konsumpcyjnej, a zatem i koniunktury w bardzo wrażliwej na konsumenckie nastroje branży turystycznej.

Nie wdając się zanadto w szczegóły teoretyczny wynikający z nich moment przesilenia nastojów definiowany był w czerwcu. I tak się też stało, a prawidłowości tej nie zdołały nawet zakłócić dość liczne lipcowe protesty społeczne dokonywane na fali niezadowolenia z proponowanych przez stronę rządową reform wymiaru sprawiedliwości.

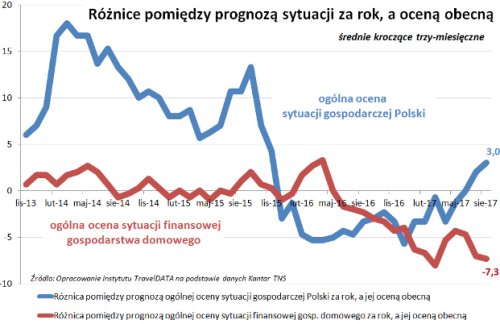

Tematykę tę, jak również wynikający z niej prawdopodobny dalszy rozwój sytuacji (w tym jej wpływ na sprzedaż w turystyce) zostawiamy na następne materiały, a obecnie przywołujemy aktualizacje przedstawianych już wielokrotnie wykresów (na bazie badań Kantar TNS) pozwalających wnioskować o trendach syntetycznych wskaźników konsumenckich oddziałujących na krótko- i długoterminową koniunkturę sprzedażową w branży turystycznej.

Z lastami jest całkiem dobrze, z firstami może być różnie

Znaczenie wykresów było już omawiane wielokrotnie, Ala dla najbardziej ogólnego przypomnienia zaznaczamy, że linia niebieska obrazująca ewolucję różnicy pomiędzy ocenami przyszłej i obecnej sytuacji gospodarczej w kraju (czyli jej zmian) obrazuje ogólny optymizm zakupowy, a w turystyce w obszarze zakupów w krótkim terminie. Z kolei krzywa brązowa odzwierciedlająca postrzeganie przyszłej sytuacji finansowej własnego gospodarstwa domowego na tle jego sytuacji obecnej ma większe znaczenie dla nastawienia do planowania bardziej znaczących zakupów dokonywanych w horyzoncie bardziej długoterminowym, a więc w turystyce na zakupy np. wakacji 2018, których rezerwacja jest wprawdzie dokonywana coraz częściej we wczesnym okresie first minute, ale zasadnicza płatność ma miejsce np. za 8-9 miesięcy.

Na wykresie widoczna jest wyraźna cezura czasowa około daty ostatnich wyborów parlamentarnych, która była jednocześnie początkiem intensywnej kampanii medialnej opozycji. Jej skutkiem było bardzo wyraźne załamanie postrzegania perspektyw krajowej gospodarki, które trwało mniej więcej do połowy tego roku, przy z reguły nie zmienionym postrzeganiu sytuacji z punktu widzenia swojej własnej kieszeni, a nawet przejściowym przypływem optymizmu w tej kwestii w okolicach startu programu Rodzina 500+.

Mało dynamiczne płace zaczynają już podświadomie niepokoić

Obecnie w świetle licznych korzystnych informacji płynących z gospodarki jej dobre perspektywy budzą już coraz mniej wątpliwości, ale za to coraz więcej niepokoi społeczeństwo przyszły stan własnych domowych portfeli. Ma to zapewne związek z wielokrotnie i od ponad 8 miesięcy systematycznie poruszaną przez nas kwestią zasadniczego spowolnienia wzrostu płac realnych w naszym kraju, które - pomimo zapewnień prominentnych przedstawicieli rządu, że w tej kwestii sytuacja jest nad wyraz korzystna - zaczynają już niepokoić zbiorowe odczucia części polskiego społeczeństwa.

Proces ten jest obecnie dopiero we wstępnej fazie (może być jeszcze odwrócony działaniami rządu), a większa część negatywnej presji na odczucia społeczne w obszarze ewolucji realnych dochodów gospodarstw domowych, czyli na przebieg brązowej krzywej, leży jeszcze po stronie wygasania pozytywnego wpływu wypłat z programu Rodzina 500+. Jednakże bez działań nastawionych na jego powstrzymanie (czyli poprawy tempa wzrostu płac) narastanie negatywnego wpływu na koniunkturę w turystyce jest w zasadzie nieuchronne.

Z przebiegu krzywych płynie wniosek, że obecna wrześniowa duża sprzedaż last minute (krzywa niebieska) ma zdecydowanie solidne wsparcie w bieżącej sytuacji w zakresie wskaźników konsumpcyjnych, ale w zakresie sprzedaży wycieczek na sezon 2018, jej perspektywy są już bardziej złożone i nadają się na temat całkowicie odrębnych rozważań.

II. Istotne kwestie z zakresu cen turystycznych imprez

W niniejszym materiale zestawienia bazują na cenach dla wylotów w okresie 2-8 października 2017 roku, czyli w pierwszym pełnym tygodniu października, zebranych w dniu 14 września i porównanych z cenami z 7 września, a w porównaniach rok do roku z cenami z 15 września 2016 roku. Ponieważ imprezy z wylotami w tygodniu 2-8 października są już imprezami last minute, to porównania bieżące, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach, mogą nie być już tak adekwatne jak miało miejsce w okresach, gdy dostępna była pełna liczba ofert, a liczba porównywanych hoteli w porównaniu z obecnym zestawieniem była o blisko 35 procent większa.

W ostatnim tygodniu średnia cena wycieczek na pierwszy pełny tydzień października odnotowała dość znaczący spadek, a mianowicie o 50 złotych (przed tygodniem ceny spadły o 9 złotych). Największe zniżki średnich cen ponownie zanotowano na Malcie - tym razem o 562 złote oraz na Chalkidiki i Gran Canarii - o 418 i 351 złotych, natomiast największe zwyżki wystąpiły w Portugalii - o 128 złotych i na Teneryfie i Lanzarote - o średnio 118 i 105 złotych. Średnie ceny dla pierwszego tygodnia sierpnia - przy takim samym wyprzedzeniu wobec dat wylotów, czyli w dniu 21 lipca nie spadały, ale wzrastały o 11 złotych.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia października 2017 wskazuje, że obecna różnica średnich cen wobec tego samego okresu była po raz pierwszy w tym sezonie ujemna i wyniosła minus 126 złotych, czyli była o blisko 440 złotych mniejsza niż przy takim samym wyprzedzeniu wobec dat wylotów w pierwszym tygodniu sierpnia, gdy wyniosła + 311 złotych. W tym samym okresie w ubiegłym sezonie różnica ta również była dodatnia i wyniosła + 64 złote.

Te niższe niż przed rokiem ceny są efektem czynników omówionych wcześniej w tym materiale, ale innymi czynnikami są również silniejsza niż w trakcie wysokiego sezonu konkurencja wyjazdów organizowanych przez turystów samodzielnie w oparciu o przeloty tanimi liniami (LCC), a także oddziaływanie czynników o charakterze kosztotwórczym , które wpływają na ceny wycieczek.

Działają one teraz wprawdzie nadal w rozbieżnych kierunkach, ale wpływ zmian cen paliwa lotniczego na wzrost cen jest mniejszy niż zmian kursów głównych walut na ich spadek. Te pierwsze wynosiły 2,29 zł/litr wobec 2,11 zł/litr przed rokiem, czyli wzrastały o nieco 8,5 procent, ale jednocześnie złoty w relacji rok do roku umocnił się wobec amerykańskiego dolara i euro o średnio około 3,5 procent. Oba te czynniki traktowane łącznie generują teraz wspólny wpływ na spadek kosztów średnich cen wycieczek w przybliżeniu w granicach o około 25-35 złotych (w poprzednim tygodniu było to około 35-45 złotych).

Spośród najważniejszych kierunków na pozycji samotnego lidera wzrostów cen do roku po trzytygodniowej przerwie znalazła się Turcja, gdzie średnie ceny przewyższyły ubiegłoroczne o 75 złotych (poprzednio o 86, 21 i 64 złote). W adekwatnej sytuacji dla szczytu sezonu różnica ta była znacznie większa i wynosiła 402 złote. Ceny wycieczek do tego kraju od połowy czerwca wykazywały wyraźną tendencję wzrostową i od początku lipca kierunek ten był już liderem wzrostów cen wobec poprzedniego sezonu, a czynnikiem hamującym sprzedaż i wspierającym wzrost cen wycieczek do Turcji był przez wielotygodniowy niedobór ofert na tym kierunku. We wcześniejszych miesiącach marże na imprezach do Turcji były szczególnie wysokie, a organizatorzy, którzy postawili w tym sezonie na istotny wzrost oferty do tego kraju (np. Itaka) mogą cieszyć się z bardzo trafnego posunięcia biznesowego.

Pozycję kierunku o najmniejszym spadku zajęły Wyspy Kanaryjskie, na których były one o 137 złotych niższe (poprzednio były niższe o 67 złotych, a wcześniej wyższe o 27 i 13 złotych), a w adekwatnej sytuacji dla szczytu sezonu były one wyższe o 286 złotych. Największy wpływ na ujemną różnicę cen rok do roku wywierały ceny na Gran Canarii, które spadały o ponad 480 złotych, mniejszy na Fuerteventurze i Lanzarote, które były niższe o 64 i 48 złotych, zaś kierunkiem wzrostu cen była Teneryfa - o 46 złotych.

Kolejne miejsce w kategorii spadków średnich cen zajmuje Grecja, w której ceny były niższe o średnio 168 złotych (wcześniej były one wyższe o 152, 92 i 68 złotych), a w adekwatnej sytuacji dla szczytu sezonu były wyższe o 341 złotych. Największy spadek średnich cen imprez zanotowano na drogim przed rokiem Chalkidiki - o 443 złote oraz na Kos i Korfu - o 417 i 269 złotych, znacznie łagodniejszy na Krecie i Zakintos - o 48 i 34 złotych, a wyższe były ceny na relatywnie niedrogiej przed rokiem wyspie Rodos - o 65 złotych.

Na ostatniej pozycji na liście zmian cen rok do roku - tym razem czwartej, bowiem z zestawienia obejmującego październik wypadła z racji zakończenia sezonu Bułgaria - już od końca maja przebywa Egipt, gdzie poziom średnich cen był tym razem o 369 złotych niższy niż przed rokiem (poprzednio był niższy o 236, 135 i 163 złote), a w adekwatnej sytuacji dla szczytu sezonu (pierwszy tydzień sierpnia) były one niższe o 165 złotych. Sytuacja taka jest nadal skutkiem konsekwentnie niższych rok do roku średnich cen na największym kierunku egipskim, czyli w Hurghadzie - tym razem o aż 558 złotych, podczas gdy ujemne różnice cen na Synaju i w Marsa Alam były wyraźnie niższe i wynosiły 279 i 224 złote. W dalszym horyzoncie popytowi na wyjazdy do Egiptu powinien pomagać zbliżające się zakończenie sezonu na kierunkach konkurencyjnych, co może zahamować spadkowy trend cen występujący w ostatnich tygodniach przy wyjazdach do tego kraju.

Z mniejszych kierunków największe dodatnie różnice cen rok do roku dla październikowych wyjazdów zanotowały niedrogie o tej porze w ubiegłym sezonie Malta i Majorka - o 153 i 88 złotych, mniejsze wzrost dotyczyły Tunezji i Cypru - o 50 i 8 złotych, a spadły ceny wycieczek do Maroka i Portugalii - o średnio 50 i 327 złotych.

Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że oferty o wyższych obniżkach cen od średniej ( obecnie jest to 126 złotych) były w ostatnim tygodniu przedstawiane przez biura TUI Poland, Exim Tours, Coral Travel Wezyr i Rainbow, w których były one średnio o około 350, 295, 275 i 220 złotych niższe niż przed rokiem. Niewielki spadek cen rok do roku prezentuje oferta biura Itaka - o około 15 złotych, a w pozostałych dużych biurach zanotowano roczne zwyżki średnich cen, które mieściły się w granicach 12-72 złote.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 21 kierunkach (z zestawienia wypadły Bułgaria, Albania i Turcja Egejska) i w trzech kategoriach hoteli, to na pozycji lidera - podobnie jak miało to miejsce przez niemal cały tegoroczny sezon - przebywa biuro Itaka z liczbą 22 najbardziej atrakcyjnych ofert (poprzednio również 22 takie oferty) wyprzedzając biura Rainbow (15 ofert) i TUI Poland (13 ofert). Wśród mniejszych organizatorów dość wysoką liczbę atrakcyjnych cenowo propozycji na analizowany okres oferują biura Net Holiday i Sun & Fun z liczbą 7 i 5 takich ofert.

Kolejny raz przedstawiono czołówkę biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczano już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest ofertowo porównywane tylko i wyłącznie z tymi właśnie destynacjami w innych biurach. Nie są więc uwzględniane nie występujące w jego ofercie ponadprzeciętnie tanie wyjazdy do Egiptu, Tunezji lub Bułgarii, które wpływają na obniżenie średniej ceny imprez w ofertach innych organizatorów.

Przez większość sezonu na czele tabel dotyczących szczytu sezonu wakacyjnego prawie niezmiennie królowały biura Itaka i Grecos Holiday. Zestawienie obrazujące sytuację odnośnie wyjazdów w końcowym okresie sezonu, czyli dla pierwszego pełnego tygodnia października było nieco inne w relacji z występującymi wcześniej, ale należy w tym miejscu zaznaczyć, że wyjątkowo dobra pozycja biura 7islands wynika z bardzo ograniczonej już liczby pozostałych w ofercie i relatywnie niedrogo oferowanych hoteli.

Średnie ceny przelotów na kierunkach turystycznych liniach Ryanair z wylotami w badanym okresie (2-8 października) ponownie spadły wobec cen z poprzedniego zestawienia, tym razem z 825 do 783 złotych, czyli o 42 złotych lub o 5,1 procent (poprzednio spadły o 29 złotych). Spadek na kierunkach kanaryjskich był minimalnie większy - z 915 do 866 złotych, czyli o 49 złotych lub o 5,4 procent, a na pozostałych kierunkach średnie ceny spadły z 807 do 766 złotych, a zatem o 41 złotych lub 5,1 procent. Największe zniżki cen przelotów miały miejsce na trasach z Warszawy na Korfu i na Sycylię - o 453 i 364 złote, a zwyżki na trasach z Katowic do Chanii i z Warszawy do Faro - o 560 i 370 złotych.

Średnie ceny przelotów w liniach Wizzair wobec cen z poprzedniego zestawienia bardzo znacznie wzrosły, a mianowicie z 764 do 1005 złotych, czyli o 241 złotych lub 31,5 procent (wcześniej spadły o 96 i 59 złotych, a jeszcze wcześniej wzrosły o 151 złotych). Najbardziej zdrożały przeloty z Warszawy na Sycylię i do Alicante - o 970 i 320 złotych, a staniały z Katowic na Lanzarote i Teneryfę - o 200 i 160 złotych.

W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych wykazały nieznaczny spadek i obniżyły się z 788 do 780 złotych, a zatem o 8 złotych lub o 1 procent (wcześniej ceny były wyższe o 200, 257 i 69 złotych). Na kierunkach kanaryjskich ceny rok do roku uległy bardzo znacznemu obniżeniu z 1095 do 866 złotych, czyli o 229 złotych lub 20,9 procent, podczas gdy na pozostałych kierunkach ceny zwyżkowały, a mianowicie z wzrosły z 721 do 761 złotych, czyli o 40 złotych lub o 5,5 procent. Najwięcej rok do roku wzrosły ceny przelotów z Wrocławia na Teneryfę i z Warszawy na Gran Canarię- o 516 i 482 złote, a spadły na połączeniach z Katowic do Chanii i z Krakowa na Majorkę - o 457 i 426 złotych.

W liniach Wizzair średnia cen przelotów na kierunkach turystycznych ukształtowała się po ostatnich wzrostach cen na poziomie wyższym niż przed rokiem i wyniosła 929 wobec 1005 złotych, czyli wzrosła o 76 złotych lub o 8,2 procent (wcześniej ceny były wyższe o 3, 153 i 212 złotych). Najmocniej rok do roku urosły ceny przelotów z Warszawy na Cypr i na Sycylię - o 783 i 512 złotych, a spadły z Katowic na Cypr i z Warszawy do Barcelony - o 275 i 248 złotych.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami