TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-08-06 - Ekspansja Itaki ma rynkach bałtyckich wpłynie na jej wyniki?

Poziom sprzedaży w pierwszym półroczu, możliwe problemy Itaki, wyniki litewskiego biura Novaturas, skoki notowań Thomasa Cooka to niektóre z tematów poruszone w analizie przygotowanej przez Instytut Traveldata.

reklama

Z danych TFG za IV kwartał 2018 oraz I i II kwartał 2019 wynika, że pomimo spadku w samym II kwartale tego toku o 1,57 procent, łączna liczba klientów czarterowych wyniosła w tym okresie ponad 2016,2 tysiąca co stanowi łączny wzrost o 2,43 procent wobec adekwatnego okresu roku ubiegłego. Po uzupełnieniu o przybliżone dane dotyczące sprzedaży zimy (np. Rainbow podał wczoraj, że przedsprzedaż zimy wrosła na koniec lipca o 18,6 procent) oraz wrześniowej sprzedaży lata (w obu sezonach) oraz innowacyjnie wczesnej sprzedaży lata w tym sezonie, czyli w sierpniu 2018 wynika, że skumulowana sprzedaż wycieczek czarterowych wykazała na koniec czerwca 2019 łączną dynamikę w wysokości około + 4,5 procent - wynika z analizy.

Po uzupełnieniu danych dotyczących czarterów o wycieczki zorganizowane bazujące na pozaeuropejskich przelotach rejsowych (głównie egzotyka) i tanimi liniami (głównie ZEA) oraz o wycieczki zorganizowane oparte na europejskich przelotach głównie tanimi liniami (np. Malta, Cypr, Teneryfa) otrzymujemy ogólny wzrost lotniczej turystyki wyjazdowej według stanu na koniec czerwca 2019 w wielkości prawie 5,7 procent.

Duże zainteresowanie środowiska turystycznego budzi też stan bieżącej sprzedaży i przedsprzedaży lata, które ma dominujące znaczenie dla działalności i sytuacji biznesowej branży. Według naszych szacunków (w lwiej części bazujących na danych TFG) dynamika sprzedaży lata według stanu na koniec czerwca 2019 roku wynosi około + 3,6 procent. Wzrost sprzedaży łącznej w granicach 5,7 procent i samego lata w granicach 3,6 procent jest zapewne znacznie większy niż wiele osób mogło się spodziewać.

Według analityków Instytutu Traveldata, znacznie bardziej optymistyczne informacje od mało korzystnych danych o rocznej dynamice wzrostu sprzedaży (w samym II kwartale tego roku sprzedaż czarterów i wycieczek lotniczych ogółem nawet nieco spadła) płyną obecnie z obszaru efektywności prowadzonego przez organizatorów biznesu. Wyznaczają ja w dużym stopniu ceny sprzedawanych imprez turystycznych, nie bez znaczenia są również ich jednostkowe koszty, jak również stopień wypełnienia samolotów czarterowych. Czynniki te w dużym stopniu wyznaczają średnie marże realizowane na sprzedaży wycieczek.

Zarówno ceny jak i marże dla wyjazdów sprzedawanych w okresie last minute są w ostatnich tygodniach dla organizatorów bardzo korzystne. Dotyczyło to drugiej połowy lipca, ale perspektywy pierwszej połowy sierpnia wydają się jeszcze lepsze. Obecnie można szacować, że średni roczny wzrost cen lastów przekroczy w tych okresach 400 złotych, a w samej pierwszej połowie sierpnia może zbliżyć się do nawet 500 złotych.

Wysokim marżom touroperatorów jedynie w niewielkim stopniu zaszkodzić mogą wyższe ostatnio kursy walut. W okresach poprzednich nieco zaskakująco in plus wyróżniały się pod względem rocznego wzrostu cen Wyspy Kanaryjskie, ale w ostatnich tygodniach coraz wyraźniej dołączają do nich kierunki greckie. Stanowi to dobry prognostyk zwłaszcza dla wyników biura Grecos, które mogą okazać się w tym roku zdecydowanie lepsze niż w nie najlepszym dla niego poprzednim sezonie turystycznym.

We wrześniu sytuacja na razie zapowiada się mniej korzystnie. Koresponduje to z niedawną wypowiedzią obecnego prezesa biura Neckermann Polska Macieja Nykiela. Według niego lipiec wyprzedał się fantastycznie i podobnie zapowiada się sytuacja w trzech pierwszych tygodniach sierpnia, natomiast w następnych tygodniach jest jeszcze pełny wybór i stosunkowo dużo ofert. Sytuację taką potwierdzać mogą poziomy cen, choć zdecydowanie więcej odpowiedzi w tej kwestii poznamy w połowie miesiąca lub za dwa tygodnie.

Słabszy wrześniowy popyt wynikać może ze znaczącego w tym sezonie udziału wyjazdów rodzinnych, których liczba w naturalny sposób maleje wraz z końcem szkolnych wakacji. Wprawdzie wrześniowe ceny są od sierpniowych zdecydowanie niższe (bardziej zdecydowanie niż miało to miejsce w sezonie ubiegłym), ale informacja ta mogła nie dotrzeć jeszcze w pełni do potencjalnych klientów. Jest ona bowiem na razie zbyt zaskakująca dla nabywców przyzwyczajonych do schematu drogich tegorocznych zagranicznych wakacji.

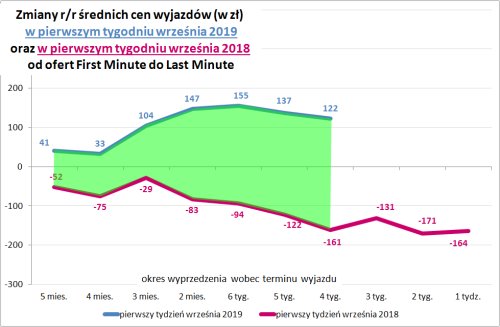

Dla zilustrowania skali wzrostu cen dla wycieczek z wylotami w tym właśnie okresie Instytut Traveldata przedstawia wykres rocznych ich zmian z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-6 tygodni i 2-5 miesięcy.

Na wykresie widoczna jest znacznie mniejsza skala rocznego wzrostu cen, która na dodatek ma tendencję do łagodnego obniżania się w czasie. W kolejnych tygodniach różnica ta stanie się najprawdopodobniej bardziej korzystna, ale raczej nie osiągnie wielkości z dwóch poprzednich miesięcy. Obecnie przy takim samym wyprzedzeniu wobec terminu wyjazdu (4 tygodnie), roczny wzrost cen we wrześniu (+122 złotych jest wyraźnie niższy od lipcowego (+198 złotych) i nieco niższy od sierpniowego +159 złotych). Nie jest to sytuacja korzystna w kontekście generowania wyników branży we wrześniu, zwłaszcza, że nie jest ona już wspierana korzystnym łącznym skutkiem wynikającym z bieżących cen paliwa lotniczego i kursów walut. Tym razem odmiennie niż w 10 ostatnich tygodniach czynnik ten w minionym tygodniu działał już na niekorzyść organizatorów lecz sytuacja ta może być tylko chwilowa.

Istotną generalną rolę wspierającą organizatorów nadal odgrywa niepewna pogoda w kraju, choć jest ona już nieco lepsza niż w poprzednich tygodniach, a więc korzyści z tego tytułu mogą być mniejsze. Równolegle pojawiła się jednak w badaniach opinii prowadzonych przez Kantar Public dość znaczna poprawa nastrojów konsumenckich, które wobec słabnącego impulsu pogodowego mogą odgrywać rolę rekompensującą.

W ostatni wtorek poznaliśmy raport za pierwsze półrocze i jednocześnie za drugi kwartał 2019 roku litewskiego touroperatora Novaturas AB notowanego na warszawskiej Giełdzie Papierów Wartościowych (GPW). Ważną informacją są znacznie słabsze kwartalne wyniki touroperatora w porównaniu z drugim kwartałem 2018. Wyniki dotyczące całego półrocza prezentują się nieco lepiej, zwłaszcza pod względem sprzedażowym, gdyż negatywne tendencje w kwartale poprzednim miały nieco łagodniejszy przebieg.

Sprzedaż kwartalna wyniosła 54,4 mln euro (+0,1 procent), a półroczna 83,3 mln euro (+3,8 procent) przy czym sprzedaż w czerwcu obniżyła się rok do roku o około 9 procent. Dynamika przychodów ze sprzedaży pakietów turystycznych (imprez) była nieznacznie wyższa i wyniosła w kwartale + 0,7 procent, a w półroczu + 4,6 procent. Spadła za to liczba klientów w II kwartale o 0,9 procent do 95,9 tysięcy (w czerwcu spadła o około 8 procent), ale dzięki relatywnie lepszemu pierwszemu kwartałowi w całym półroczu uzyskano jeszcze wzrost o 1,9 procent do 137 tysięcy.

Mocno niekorzystnie wygląda sytuacja w zakresie zrealizowanych przez organizatora zysków netto. W II kwartale spadły one o 83,2 procent z 3,46 miliona do 585 tysięcy euro, a w półroczu o 90,2 procent z 5,42 miliona do 437 tysięcy euro. Spadła wartość funduszy własnych spółki z 19,64 mln euro przed rokiem do 15,85 mln euro obecnie. Znaczny spadek wykazał również stan środków na rachunkach organizatora, a mianowicie z 7,45 mln euro w czerwcu 2018 do 2,59 mln euro na koniec czerwca tego roku.

Organizator sprzedaje teraz nieco więcej poprzez sieć agentów (wzrost udziału z 72,5 do 73,2 procent), a mniej przez internet i sieć własną (spadek łącznego udziału z 16,0 do 15,4 procent). Pewne zmiany nastąpiły w zakresie rynków docelowych organizatora. Bardzo duży udział w kwartale wiosennym miała Turcja - wzrost z 49,4 do 54,8 procent, rósł też udział Egiptu z 8 do 11,5 procent, a o ponad połowę spadł udział Hiszpanii z 6,2 do zaledwie 2,8 procent, a w mniejszej relatywnie skali do Grecji - z 18 do 14,4 procent.

Po fiasku zakupu biura Novaturas przez Itakę jej prezes Mariusz Jańczuk zapowiedział samodzielną i ofensywną ekspansję na rynku litewskim, a później w pozostałych krajach regionu. Omawiane raporty kwartalny i półroczny wiele mówią w tym zakresie. Otóż tempo wzrostu liczby klientów na najważniejszym rynku litewskim (ponad blisko 55 procent udziału) było już ujemne i wyniosło w kwartale minus 4,6 procent, a w półroczu minus 3,3 procent. Na Łotwie gdzie Itaka również założyła już spółkę tempo wzrostu spadło z 8,8 procent w półroczu do zaledwie 2,9 procent, a relatywnie najlepiej broni się na razie biznes w Estonii, w której tempo wzrostu obniżyło się z 8,3 procent do 5,6procent. Warto tez zaznaczyć, że spadki na Litwie występują pomimo relatywnie bardzo dobrej sytuacji w zakresie dochodów tamtejszych gospodarstw domowych, bowiem realne wynagrodzenia rosną tam najszybciej.

Zdecydowana ekspansja Itaki z dużym prawdopodobieństwem może być istotną przyczyną słabych wyników tego organizatora, choć, według analityków Instytutu Traveldata, możliwe, że to dopiero początek jego kłopotów. Novaturas wchodząc do obrotu publicznego prezentował się jako spółka dywidendowa i jako taka w czasach bardzo niskich stóp procentowych mogła być atrakcyjna dla wielu inwestorów. Rzecz jednak w tym, że erodujące w szybkim tempie zyski mogą uniemożliwić realizację takiego modelu. Na dodatek spółka ma bardzo niekorzystną strukturę bilansową, w której wartość tzw. goodwillu dwukrotnie przekracza wartość funduszy własnych. Dopóki generowane są zyski uznaje się, że goodwill utrzymuje swoją wartość, ale gdy spółka zaczyna przynosić straty (co może potencjalnie się zdarzyć), audytorzy mogą stwierdzić, że nie spełnia on tzw. testu na utratę wartości i nakazać zawiązanie odpowiedniej rezerwy, co prowadzi do obniżenia funduszy własnych, a nawet przybrania przez nie wartości ujemnej - jest to przypadek koncernu Thomasa Cooka, który doświadcza dużych skoków notowań.

12 lipca kurs tej spółki spadł nagle o 60 procent, po czym po wahaniach zaczął od 31 lipca równie niespodziewanie wzrastać w dwucyfrowym tempie osiągając po czterech dniach łącznie 175 procent wzrostu. Przyczyną były bardzo duże zakupy poczynione przez tureckiego inwestora Neseta Kockara (właściciela ANEX Tourism Group), który w szybkim tempie skupił już ponad 8 procent akcji - według stanu na 1 sierpnia.

Obroty na akcjach Thomasa Cooka bardzo szybko rosną i wczoraj osiągnęły dzienny obrót w liczbie ponad 123 milionów akcji, co oznacza prawie 8 procent wszystkich akcji wyemitowanych przez koncern. Na razie nie jest jasne jaki jest cel poczynionych inwestycji, ale warto zauważyć, że posiadany pakiet nabiera już znaczenia blokującego wobec dotychczasowego największego inwestora Fosun Tourism & Culture Group posiadającego nieco ponad 18 procent akcji (zakładając bierną postawę pozostałych inwestorów) przy podejmowaniu przez walne zgromadzenie akcjonariuszy decyzji o fundamentalnym znaczeniu dla spółki np. takich, które były w ostatnim czasie już sygnalizowane przez Fosun i Thomasa Cooka.

W kontekście bardzo poważnej sytuacji tego ostatniego, który potrzebuje 750 milionów funtów (?) gotówki dla przetrwania chudych w turystyce miesięcy zimowych, sytuacja wokół Thomasa Cooka robi się arcyciekawa, będąc bez wątpienia jedną z najciekawszych kwestii, a może nawet najciekawszą w europejskiej turystyce zorganizowanej.

Istotne kwestie z zakresu cen turystycznych imprez

Zestawienie obejmuje ogółem trzydzieste ósme w tym roku turystycznym porównanie cen dla wylotów w wysokim sezonie letnim 2019, ale pierwsze dla pierwszego pełnego tygodnia września (02.09-08.09 2019), zebranych 1 sierpnia 2019 z cenami dla tego samego okresu zebranymi 25 lipca 2019, a w porównaniach cen rok do roku z cenami zebranymi 2 sierpnia 2018.

Obecny sezon charakteryzuje się dużym popytem w okresie tzw. last minute, co powoduje nietypowe i częste zmiany cen, a także istotnie zmniejszoną liczbę hoteli na niektórych kierunkach. W tych warunkach datowane na 1 sierpnia porównania cen dla dat wyjazdów pomiędzy 5 a 11 sierpnia mogą być niedostatecznie adekwatne. Dlatego zamiast porównania sierpniowego wprowadziliśmy o tydzień wcześniej niż w poprzednim sezonie porównanie cen dla pierwszego tygodnia września (2-8 września), w którym wymienione wcześniej zjawiska jeszcze nie występują.

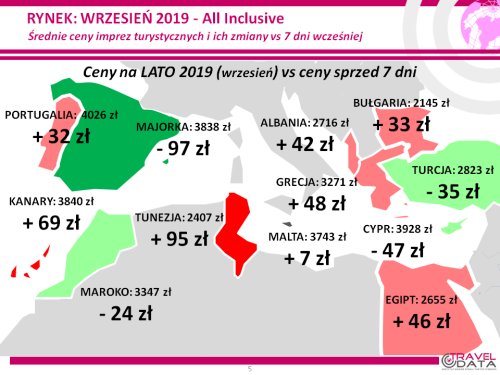

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 2 i 8 września, średnia cena wzrosła o 29 złotych. Największe wzrosty średnich cen wycieczek wystąpiły na Korfu i Rodos (podobnie jak w poprzednim tygodniu dla wyjazdów w pierwszym tygodniu sierpnia) - o 130 i 117 złotych oraz na tunezyjskiej Dżerbie - o 311 złotych. Największe zniżki odnotowano na półwyspie Majorce - o 97 złotych oraz na Cyprze i Chalkidiki - o 47 i 42 złote. W pierwszym oraz ostatnim przypadku była to sytuacja podobna do sytuacji sprzed tygodnia dla wyjazdów w pierwszym tygodniu sierpnia. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny wycieczek wzrosły o 5 i spadły o 13 złotych.

W minionym tygodniu zdecydowanie nieco bardziej niż na innych kierunkach wzrosły średnie ceny wycieczek na Wyspy Kanaryjskie - o 69 złotych. W mniejszym stopniu rosły ceny wycieczek do Grecji i Egiptu - o 48 i 46 złotych, a jeszcze łagodniejsze były zwyżki cen wycieczek do Bułgarii - o 33 złote.

Większy niż na innych kierunkach wzrost cen wyjazdów na Wyspy Kanaryjskie był już obserwowany w ostatnim okresie sprzedaży dla wylotów w pierwszym tygodniach poprzednich miesięcy i w tym sezonie stanowi charakterystyczne zjawisko powiązane zapewne z dużą redukcją miejsc na tym kierunku w tanich liniach (LCC).

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu września 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 122 złote (w tygodniach wcześniejszych dla wyjazdów w pierwszym tygodniu sierpnia ceny przewyższały ubiegłoroczne o 282, 204, 184, 159, 192, 167, 123, 80, 87, 102, 95 i 93 złotych). W tym samym okresie poprzedniego sezonu notowano duży spadek cen w ujęciu rocznym - o 161 złotych.

Po dziesięciu z rzędu korzystnych dla organizatorów tygodniach czynniki o charakterze kosztotwórczym przestały działać w kierunku zwiększania marż ze sprzedaży wycieczek, choć ich negatywny wpływ był minimalny. Tak jak przewidywaliśmy wyprzedzająco w naszych materiałach w połowie marca i dwukrotnie w kwietniu, cena paliwa lotniczego (przyjmowana do kalkulacji bieżącej, ale ponoszona według cen z okresu przed wylotem lub nieco wcześniejszych z uwzględnieniem ewentualnego zabezpieczenia) stała się niższa niż miało to miejsce w poprzednim sezonie. W minionym tygodniu spadek osiągnął 6,0 procent, a cena wyniosła 2,65 wobec 2,82 zł/litr przed rokiem.

Korzystny wpływ cen paliwa został jednak z naddatkiem zniwelowany przez kurs złotego, który dla rozliczeń turystycznych był tym razem słabszy wobec okresu sprzed roku o ponad 2,1 procent. Łączny wpływ obu tych czynników był tym razem niekorzystny dla organizatorów, ale w bardzo niewielkim stopniu i wyniósł około +10/+20 złotych (poprzednio minus 35/minus 25 złotych, -60/-50 i -65/-55 złotych, dwukrotnie -60/-50 złotych , a wcześniej -35/-25, -25/-15, -30/-20, -5/+5 złotych, a jeszcze wcześniej plus 15/25, 35/45, 55/65, 90/100, 100/110, 95/105 i 95/105 złotych).

W kolejnych tygodniach wpływ ten powinien pozostać w zakresie wartości korzystnych dla organizatorów turystyki (jednakże wyraźnie niższych niż w wspomnianych 10 tygodniach) lub być w przybliżeniu neutralny.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

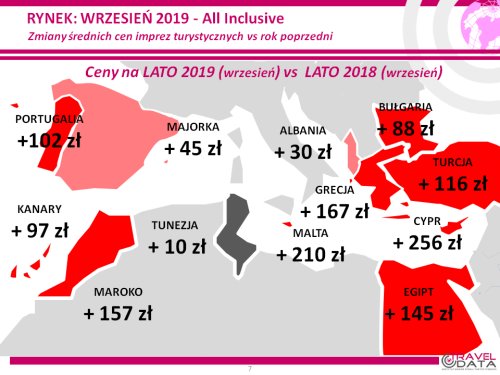

Wśród wiodących kierunków, tak jak dla wyjazdów w pierwszym tygodniu sierpnia, znaczące zwyżki średnich cen wycieczek występują na zyskujących na popularności już od sezonu 2017 kierunkach o bardzo korzystnym stosunku jakości do ceny, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 145 i 116 złotych. Podobnie jak dla wyjazdów sierpniowych na czoło rocznych zwyżek cen wysunęła się jednak Grecja, gdzie średnie ceny wycieczek wzrosły w skali roku o 167 złotych. Jest to w dużej mierze skutek wpływu ograniczeń programowych, które pomimo słabszego niż przed rokiem popytu zdołały zapewnić korzystniejsze dla organizatorów zmiany cen niż w znacznie lepiej sprzedających się Egipcie i Turcji. Należy też pamiętać, że wpływ na obecną skalę wzrostu cen ma też to, że w poprzednim sezonie Grecja notowała o tej porze duży ich spadek w ujęciu rocznym o 149 złotych, a dla porównania Egipt i Turcja notowały wówczas roczne wzrosty cen o odpowiednio 92 i 34 złote.

Skala rocznych zwyżek cen wycieczek do Bułgarii wyniosła 88 złotych, a w odpowiednim tygodniu przed rokiem ceny na tym kierunku spadały średnio o 51 złotych.

Wyspy Kanaryjskie były kosztowniejsze w rocznych porównaniach cen o średnio 97 złotych. Na obecną skalę wzrostu cen duży wpływ ma fakt, że o tej samej porze w poprzednim sezonie ceny notowały znaczny spadek cen w ujęciu rocznym, który wyniósł średnio aż 248 złotych. Należy jednak kolejny raz zaznaczyć, że w całym okresie ostatnich co najmniej kilkunastu tygodni ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute były dla organizatorów zdecydowanie korzystne.

Na mniej masowych kierunkach największe zwyżki cen w ujęciu rocznym odnotowano na Cyprze, Malcie i w Maroku - o średnio 256, 210 i 157 złotych, mniejsze w Portugalii, na Majorce i w Albanii - o średnio 102, 45 i 30 złotych, a najmniejsze w Tunezji - o zaledwie 10 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu września), zdecydowanie najbardziej zwyżkowały średnie ceny wycieczek do Egiptu i Turcji - o 237 i 150 złotych, Znacznie mniej imponująco wyglądają takie wzrosty dla Bułgarii i Grecji - o 37 i 18 złotych, zaś obniżyły się ceny wyjazdów do Tunezji - o średnio 160 złotych oraz tradycyjnie dla tego sezonu na Wyspy Kanaryjskie - o 152 złote.

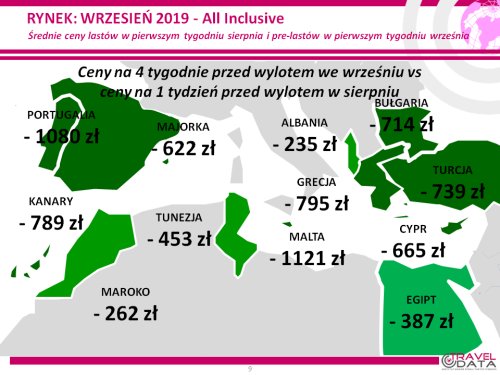

Data analizy 1 sierpnia dla wylotów w pierwszym tygodniu sierpnia (5-11 sierpnia) byłaby już na tyle późna, że mogłaby prowadzić do mniej obiektywnych wyników z uwagi na dość istotną już przypadkowość cen i znacznie zmniejszoną liczbę dostępnych hoteli jako rezultatu szczególnie wysokiego w tym sezonie popytu w końcowym okresie sprzedaży. Dlatego dla bardziej adekwatnego zobrazowania skali spadków cen z pierwszego tygodnia września (de facto cen pre-lastów) wobec sierpniowych lastów są porównywane z cenami nie z 1 sierpnia, a z 25 lipca.

Spadek - średnio o 650 złotych, czyli o blisko 17 procent, wydaje się zaskakująco duży. Trzeba jednak pamiętać, że ceny sierpniowych lastów były w tym sezonie szczególnie wysokie, natomiast wrzesień sprzedaje się jeszcze dość niemrawo. Tak jak w wielu podobnych zestawieniach najwyższy rozrzut skali zmian cen (w tym wypadku ich spadków) występuje na kierunkach mniej masowych, wybieranych często przez klientów premiowych. Należą tu takie, na których zniżki po szczycie sezonu wykazują znaczne wartości, a należą do nich głównie Malta i Portugalia. Są one nie tylko bardzo znaczące nominalnie (1121 i 1080 złotych) lecz bardzo istotne również w kategoriach względnych i wyniosły 23 procent (Malta) i 21,2 procent (Portugalia). Spotkać można również takie, na których spadki cen były zaledwie jednocyfrowe, jak Maroko - o zaledwie 7,3 procent.

Rozrzut spadków cen na najważniejszych kierunkach dla polskiej zorganizowanej turystyki wyjazdowej jest na ogół mniejszy, ale ich skala na ogół nieco większa od średniej. Dla Grecji, Wysp Kanaryjskich i Turcji wyniosły one odpowiednio 795, 789 i 739 złotych, a w ujęciu względnym 19,5, 17,0 i 20,7 procent. Może się to łączyć z faktem, że zwłaszcza na tym pierwszym i ostatnim kierunku duża część popytu generowana jest przez wyjazdy rodzinne, których liczba we wrześniu ulega istotnemu zmniejszeniu.

Szczególnie duże względne zniżki cen - o 25 procent wystąpiły w Bułgarii, ale jest to kierunek wybitnie sezonowy, zaś zdecydowanie najmniejsze (w grupie 5 wiodących kierunków) miały miejsce w Egipcie - o 12,7 procent zapewne z powodu, iż jest to kierunek całoroczny.

Średni spadek cen dla prezentowanych kierunków wyniósł 650 złotych, co oznacza prawie 17 procent spadku. W ubiegłym sezonie adekwatny spadek średniej ceny był znacznie mniejszy i wyniósł 444 złote, co stanowiło wówczas dynamikę spadku cen w wysokości +13 procent.

Bardzo wysokie ceny szczytu sezonu są o tyle istotne, że mogą zmienić nastawienie turystów do kwestii rezerwacji wycieczek w okresie first minute sezonu 2019/20 i spowodować bardzo dobrą ich sprzedaż podobnie jak miało to miejsce w sezonie 2017/18. Zwiększa to znaczenie trafnego planowania i elastycznego reagowania na zmiany sytuacji rynkowej, aby nie doprowadzić do wyraźnej nadpodaży wycieczek w drugiej części sezonu.

W porównaniach średnich cen wycieczek wśród dużych i średnich organizatorów podmiotem, który podniósł wrześniowe ceny w zdecydowania najmniejszym stopniu było biuro Rainbow. Jego oferta była droższa niż przed rokiem zaledwie o około 30 złotych i stąd też wynika jego znaczny awans w tabeli względnych przekrojowych cen. Pozostali proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 90 złotych (biuro Neckermann Polska) do 390 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, na pozycji lidera nadal pozostaje biuro TUI Poland z liczbą 33 ofert (poprzednio (dla wycieczek sierpniowych) 32, przed rokiem 24, a przed dwoma 11 ofert), które wyprzedziło biura Rainbow z liczbą 25 ofert (poprzednio (dla sierpnia) 24, przed rokiem 12, a przed dwoma 8 ofert) oraz Coral Travel z liczbą 23 ofert (przed tygodniem (dla sierpnia) 13, przed rokiem 28, a przed dwoma 18 ofert). Przewagę w zakresie hoteli 3* posiadała oferta biura Rainbow, a w zakresie hoteli 4* i 5* oferta biura TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel - 5 ofert oraz Rainbow i TUI Poland - po 4 oferty, na kierunkach greckich biuro Rainbow- 10 ofert oraz biura Coral Travel i Itaka - 8 i 6 ofert, na kierunkach kanaryjskich biuro TUI Poland - 9 ofert oraz Itaka i Rainbow - po 6 ofert, a na tureckich biura Coral Travel i TUI Poland - 6 i 4 oferty. W Tunezji najwięcej atrakcyjnych ofert miały biura Coral Travel - 3 oferty oraz Itaka i Sun & Fun - po 2 oferty, zaś w Bułgarii TUI Poland i Coral Travel - 3 i 2 oferty. W porównaniu z okresem sprzed roku biuro Rainbow wyraźnie wzmocniło swoją pozycję w Grecji, Egipcie i na Wyspach Kanaryjskich, TUI Poland w Bułgarii, Egipcie i na Wyspach Kanaryjskich, a Coral Travel w Turcji, Bułgarii i Tunezji kontynentalnej.

Instytut Traveldata przedstawia tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży w polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka (z małymi wyjątkami) oraz Grecos, a nieco później dołączyły do nich Coral Travel i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się na dalsze miejsca.

Trzydzieste ósme zestawienie sezonu lato 2019 (ale pierwsze dla wyjazdów w pierwszym tygodniu września) zawiera taki sam zestaw organizatorów jak przed tygodniem, a różnice dotyczą jedynie kolejności. Pozycję lidera tym razem zajęło biuro TUI Poland, a należy przy tym zaznaczyć, że w tygodniu z takim samym wyprzedzeniem wobec terminu wyjazdu, czyli w zestawieniu z 9 lipca było ono na pozycji piątej. Warto też zauważyć, że dla dużych organizatorów zajmujących pozycje od drugiej do piątej, czyli dla biur Coral Travel, Grecos, Rainbow oraz Itaka różnice w wielkości odchyleń od średniej ceny były bardzo niewielkie.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami