TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-05-28 - Dynamika sprzedaży wycieczek powoli się poprawia

Trzeci tydzień maja przyniósł niewielką poprawę dynamiki sprzedaży dominujących w branży imprez lotniczych, w stosunku do poprzedzającego tygodnia - wynika z analizy przygotowanej przez Instytut Badań Rynku Turystycznego Traveldata.

reklama

Mimo to pozostawała ona jeszcze na poziomie niższym o około 2-3 procent niż w adekwatnym okresie przed rokiem. Bardzo interesujące będą wyniki czwartego przedwyborczego tygodnia maja oraz kolejnego już powyborczego. Różnica pomiędzy nimi ukaże skalę zmiany (najprawdopodobniej poprawy) sprzedaży wywołanej uspokojeniem emocji jakie wywołała ostatni najostrzejsza faza kampanii wyborczej do Europarlamentu.

Świetne dane gospodarcze, które raczej nie pomogą turystycznej koniunkturze.

Znacznie lepsze od przewidywanych dane gospodarcze in plus zaskakują mainstreamowych ekonomistów już od pewnego czasu, ale to co dzieje się w ostatnim czasie przerasta niemal wszystko, co w tej materii miało dotychczas miejsce. Najpierw tzw. wiosenna prognoza Komisji Europejskiej wskazała Polskę jako drugą najszybciej mającą się rozwijać gospodarkę w Unii w 2019 roku (za Maltą), a niedługo później organizacja OECD wytypowała nasz kraj jako mający według jej najnowszej prognozy, perspektywę najszybszego rozwoju spośród wszystkich 36 krajów tej organizacji (grupuje ona najwyżej rozwinięte kraje świata).

Do tego doszły opublikowane w ostatnią środę i czwartek bardzo dobre dane dotyczące wzrostu produkcji przemysłowej w kwietniu (o 9,2 procent) oraz dane o bardzo wysokiej dynamice wzrostu sprzedaży detalicznej (o 13,6 procent w cenach bieżących i o 11,9 procent w cenach stałych). Dane te oznaczają, że wbrew powszechnym prognozom wielu ekonomistów rozwój polskiej gospodarki wcale nie ulega łatwemu przyhamowaniu w ślad za silnym spowolnieniem gospodarek krajów strefy euro, a zwłaszcza Niemiec, ale nawet może nadal prezentować wysokie tempo wzrostu.

Wiele osób nie wie jak dynamiczna jest teraz polska gospodarka

Byłby to dobry prognostyk dla koniunktury w turystyce wyjazdowej, gdyby wynikające z takiej sytuacji informacje przenikały w szerszym stopniu do opinii publicznej. Niestety w ferworze gorączkowej rywalizacji politycznej są one właściwie całkowicie przykrywane przez wydarzenia o charakterze aferalnym, światopoglądowym itp.

Dlatego należy nadal zachowywać ostrożność w transformowaniu koniunktury w gospodarce na koniunkturę w zorganizowanej turystyce wyjazdowej. W tym sezonie większe znaczenie dla zmian tempa sprzedaży wycieczek mogą mieć wahania nastrojów społecznych i konsumenckich, które obecnie zależą w większości od innych czynników wpływu niż stan krajowej gospodarki.

Istotne kwestie z zakresu cen turystycznych imprez

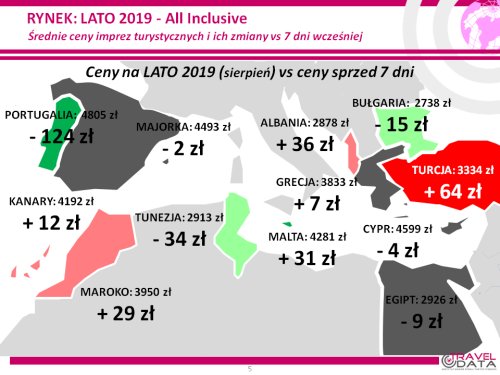

Zestawienie obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-11.08 2019), zebranych 23 maja 2019 z cenami dla tego samego okresu zebranymi 16 maja 2019, a w porównaniach cen rok do roku z cenami zebranymi 24 maja 2018.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia średnia cena się nie uległa zmianie (w tygodniach poprzednich ceny wzrosły o 2, 39 i 56 złotych, spadły o 15 złotych i wzrosły o 37 i 62 złote). Największe zwyżki średnich cen wycieczek wystąpiły na Kos - o 96 złotych oraz na Krecie i w Turcji Egejskiej - o 90 i 75 złote. Największe zniżki ponownie odnotowano w Portugalii - o 124 złote oraz na Chalkidiki i Korfu - o 121 i 75 złotych. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny wycieczek odpowiednio spadły 11 i wzrosły o 6 złotych.

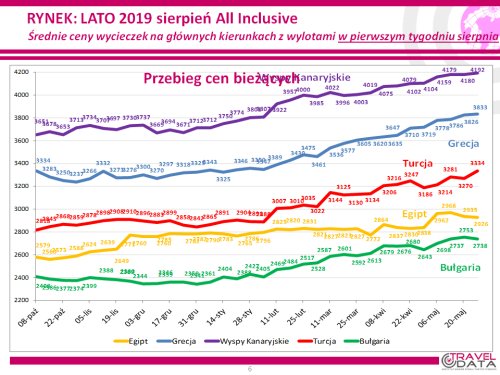

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej zorganizowanej lotniczej turystyce wyjazdowej. Pomimo chwilowego wyhamowania ogólne tempo podnoszenia się średnich cen nadal pozostaje wysokie od pierwszego tygodnia lutego wyniosło już 379 złotych, co oznacza skalę wzrostu o około 11,5 procent. Jeszcze bardziej istotnie drożeją wycieczki sprzedawane w okresie tzw. last minute, których ceny od ostatniej dekady stycznia bardzo wyraźnie przewyższają ceny ubiegłoroczne.

W minionym tygodniu zdecydowanie najbardziej wzrosły ceny wycieczek do Turcji (o 64 złote), zdecydowanie łagodniej do na Wyspy Kanaryjskie i do Grecji - o 12 i 7 złotych. Spadły ceny wyjazdów do popularnego w tym sezonie Egiptu - o 9 złotych oraz do Bułgarii - o 15 złotych.

Nadal zwraca uwagę systematyczne podnoszenie się cen imprez turystycznych do Grecji, które pomimo ostatniego zwolnienia dynamiki wzrostu cen podrożały w okresie ostatnich 11 tygodni (czyli od pierwszego tygodnia marca) o średnio 365 złotych. Może mieć związek z cięciami programów czarterowych do tego kraju dokonanymi przez wielu organizatorów, z zaprzestaniem działalności przez biura 7islands i Net Holiday, jak również z pewną poprawę popytu na ten kierunek.

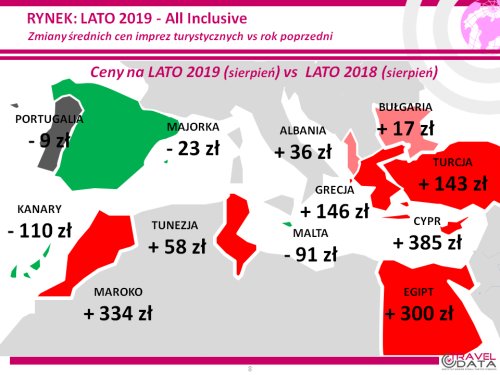

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 102 złote (w poprzednich tygodniach ceny były wyższe o 95, 93, 77, 92, 145, 85, 89, 105, 64 i 53 złote). W tym samym okresie poprzedniego sezonu notowano wzrost cen w ujęciu rocznym o zaledwie 2 złote.

Po raz pierwszy w tym sezonie czynniki o charakterze kosztotwórczym nie działają już w kierunku zmniejszania marż ze sprzedaży wycieczek. Tak jak przewidywaliśmy w naszych materiałach cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących z okresu przed wylotem z uwzględnieniem ewentualnego zabezpieczenia) staje się w odczuwalnym stopniu niższa niż miało to miejsce w poprzednim sezonie. Spadek osiągnął skalę 3,1 procent, a cena wyniosła 2,80 wobec 2,89 zł/litr.

W tej sytuacji o ostatecznym kształtowaniu się kosztów decyduje kurs złotego, który dla rozliczeń turystycznych pozostawał na razie słabszy o 0,7 procent. W rezultacie łączny wpływ obu tych czynników się neutralizował i wyniósł około -5/+5 złotych (poprzednio 15/25, 35/45, 55/65, 90/100, 100/110 złotych, dwukrotnie po 95/105 złotych, a wcześniej 85/95, 105/115, 120/130, 110/120 140/150, 115/125, 95/105, 55/65 i 85/95 złotych).

W kolejnych tygodniach wpływ ten powinien pozostać w przybliżeniu neutralny lub nawet przejść w zakres wartości korzystnych dla organizatorów turystyki.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

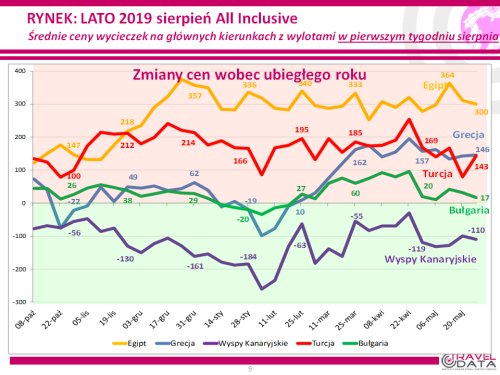

Spośród dużych kierunków nadal utrzymują się zwyżki średnich cen wycieczek na systematycznie zyskujących na popularności już od sezonu 2017 mniej kosztownych, ale dobrych jakościowo kierunkach, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 300 i 143 złote. Zmniejszenie skali wzrostu cen na tym drugim w porównaniu z tygodniami wcześniejszymi jest w dużej mierze skutkiem istotnej zwyżki cen przed rokiem. W tej sytuacji Turcję nieco wyprzedza w tym względzie Grecja, na której średnie ceny wzrosły o 146 złotych. Na wszystkich tych kierunkach jest to istotnie inna sytuacja niż w tym samym okresie poprzedniego sezonu, gdyż Egipt notował wówczas spadek cen w ujęciu rocznym o 75 złotych, Grecja stosunkowo niewielki wzrost o średnio 4 złote, zaś w przypadku Turcji skala wzrostu cen była znacznie większa i wyniosła 199 złotych.

Stosunkowo niewiele wzrosły ceny wycieczek do Bułgarii, które były o 17 złotych wyższe niż przed rokiem, a w adekwatnym tygodniu ubiegłego sezonu ceny na tym kierunku spadły symbolicznie o 1 złoty.

Liderem spadków w tym sezonie nadal pozostają Wyspy Kanaryjskie, gdzie ceny rok do roku były niższe o średnio 110 złotych, a przed tygodniem i dwoma były niższe o 100 i 128 złotych.. W minionym sezonie o tej samej porze ceny wycieczek sierpniowych też notowały spadek cen w ujęciu rocznym, który wyniósł średnio 97 złotych. Kolejny już raz zwracamy jednak uwagę, że w ostatnich tygodniach zdecydowanie korzystniejsze niż przed rokiem stały się dla organizatorów ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute.

Na mniej masowych kierunkach zdecydowanie największe zwyżki cen w ujęciu rocznym odnotowano na Cyprze i w Maroku - o średnio 385 i 334 złote, a dużo mniejsze wzrosty wystąpiły w Tunezji i Albanii - o 58 i 36 złotych. W niewielkim stopniu spadły średnie ceny w Portugalii - o 9 złotych, a wyraźniej na Majorce oraz na Malcie - o średnio 23 i 91 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu sierpnia), najbardziej zwyżkowały średnie ceny wycieczek do Turcji i Egiptu - o 342 i 225 złotych. Nieco niższy był wzrost cen wyjazdów do Grecji - o 150 złotych, zaś w niedużym stopniu zdrożały średnie ceny wyjazdów do Bułgarii - o średnio 16 złotych, zaś spadły do Tunezji - o 29 złotych. Tradycyjnie w tym sezonie i w tym ujęciu zdecydowanie najbardziej obniżyły się ceny wyjazdów na Wyspy Kanaryjskie - o średnio 207 złotych.

W porównaniach średnich cen ofertowych wśród dużych i średnich organizatorów najmniejsze średnie wzrosty cen ofertowych wobec ubiegłego sezonu wystąpiły w biurach Sun & Fun, Neckermann Polska i Rainbow, które były wyższe o około 15 i po 35 złotych niż przed rokiem. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 60 złotych (biuro TUI Poland) do 330 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, pozycję lidera nadal utrzymuje biuro TUI Poland z liczbą 34 ofert (poprzednio 30, przed rokiem 23, a przed dwoma 12 ofert), które wyprzedziło biura Coral Travel z liczbą 24 ofert (poprzednio też 24, przed rokiem 18, a przed dwoma 19 ofert) oraz Itaka z liczbą 23 ofert (poprzednio 21, przed rokiem 23, a przed dwoma 25 ofert). Przewagę w zakresie hoteli 3* posiadały oferty biura Rainbow i TUI Poland, a w zakresie hoteli 4* oraz 5* oferta biura TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel - 8 ofert, na kierunkach greckich biura Rainbow - 9 ofert oraz Itaka i Grecos - po 6 ofert, na kierunkach kanaryjskich biuro TUI Poland - 9 ofert oraz Itaka - 6 ofert, a na tureckich Coral Travel - 6 ofert i TUI Poland - 4 oferty. W Tunezji najwięcej atrakcyjnych ofert miały biura Coral Travel i TUI Poland - po 4 oferty, zaś w Bułgarii biuro Coral Travel - 2 oferty. W porównaniu z okresem sprzed roku biuro Rainbow wyraźnie wzmocniło swoją pozycję w Grecji i na Wyspach Kanaryjskich, TUI Poland na Wyspach Kanaryjskich, w Grecji, Turcji i Tunezji, a Coral Travel w Grecji, Tunezji kontynentalnej i Bułgarii.

Analitycy Instytutu Traveldata przedstawiają też tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży w polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka (z małymi wyjątkami) oraz Grecos, a nieco później dołączyły do nich Coral Travel i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się na dalsze miejsca.

Dwudzieste ósme zestawienie sezonu lato 2019 zawiera ten sam skład organizatorów co przed tygodniem. Różnica sprowadza się do zamiany pozycji w trzech parach, a wynikają one z niewielkich nieraz różnic w tygodniowych zmianach cen poszczególnych organizatorów. Miejscami w czołowej dwójce wymieniły się Coral Travel i Grecos, na miejscach 4 i 5 Best Reisen oraz Itaka, a na dwóch ostatnich pozycjach biura Sun & Fun i Rainbow. Bez zmian pozostała tylko 3 pozycja biura TUI Poland.

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

W Ryanair - drożej, w Wizzair - taniej

Dla kierunków kanaryjskich, w Ryanair, w październiku widoczny był umiarkowany wzrost cen, który najpierw przeszedł w wyraźny spadek, później w fazę niedużych wahań, a jeszcze później w silny wzrost z niewielką korektą widoczną na wykresie przed dwoma miesiącami. W okresie ostatnich 10 tygodni ceny nieco się obniżyły, ale nadal znacząco przewyższają poziom sprzed roku, co uwidacznia w dalszym ciągu znaczące czerwone pole. Jedną z przyczyn wysokich cen jest istotne zmniejszenie skali oferowanych miejsc spowodowane redukcją liczby połączeń na kierunkach kanaryjskich z 8 do 4 tygodniowo. Silny wzrost cen na tym kierunku widoczny jest zwłaszcza w mniej odległych terminach wylotu, a w biurach podróży w tzw. sprzedaży last minute.

Na pozostałych kierunkach widoczne wcześniej spadki cen rejsów na kierunkach turystycznych uległy na początku grudnia wyhamowaniu, a w drugiej połowie stycznia ceny przystąpiły do wyraźnych wzrostów, przekraczając znacznie średni ich poziom z ubiegłego roku, co zobrazowało pojawienie się czerwonego pola. Po kilku tygodniach niewielkich wahań średnich cen przeszły one w mocny spadek. Ostatnio ceny umiarkowanie wzrosły, ale pozostają nadal poniżej cen zeszłorocznych lecz zielone pole oznaczające korzystniejsze ceny dla turystów niż w tym samym okresie ubiegłego roku wyraźnie się zmniejszyło.

W relacji z poprzednim sezonem kolejny raz najbardziej spadły ceny przelotów na kierunkach greckich i włoskich - o 110 średnio 107 złotych. Na pozostałych kierunkach ceny przelotów są nieco wyższe niż przed rokiem. W najmniejszym stopniu dotyczy to kierunków portugalskich - o średnio 11 złotych, a nieco więcej podniosły się ceny na kierunkach hiszpańskich i do Bułgarii - o średnio 32 i 78 złotych.

Dla kierunków kanaryjskich w WizzAir, reprezentowanych obecnie jedynie przez dwa rejsy tygodniowo na Teneryfę z Katowic i niedawno wprowadzony do rozkładu rejs na Fuerteventurę (brak możliwości porównania cen rok do roku), ceny przelotów utrzymywały się od listopada zeszłego roku na bardzo wysokim poziomie ponad 2,5 tysiąca złotych. W porównaniu do sytuacji sprzed dwóch tygodni odnotowano jednak ich dość znaczący spadek - z 2578 do 2203 złotych.

Na pozostałych kierunkach turystycznych średnia cena była początkowo dość stabilna oraz istotnie niższa od poziomów sprzed roku, ale od mniej więcej połowy października pojawił się bardzo wyraźny i długotrwały trend wzrostowy. Pomimo to średnia cena pozostawała z reguły poniżej jej średniej wartości z tego samego okresu przed rokiem (zielone pole), ale od połowy marca zaczęła ją najczęściej nieco przewyższać. Obecnie kontynuowany jest wyraźny trend spadkowy cen przelotów, przy czym ceny zmieniają się według trajektorii bardzo zbliżonej do obserwowanej przed rokiem.

W relacji z poprzednim sezonem najmocniej spadły ceny przelotów rok do roku do Portugalii i Włoch - o średnio 213 i 209 złotych, zaś dużo mniejszy roczny spadek cen wystąpił w Bułgarii - o średnio 117 złotych. Na kierunkach hiszpańskich oraz greckich (Korfu i Ateny) ceny rejsów były wyższe niż przed rokiem - o 220 i 165 złotych.

Wyraźnie widoczne jest zjawisko utrzymujących się dużych, choć ostatnio malejących rocznych wzrostów cen na kierunkach kanaryjskich. Ważną, o ile nie najważniejszą przyczyną takiego stanu rzeczy mogą być redukcje liczby rejsów na kierunkach kanaryjskich z 10 w sezonie letnim 2018 do 6 (plus niedawno dodana Fuerteventura) w sezonie obecnym.

W kierunku zwyżek cen w istotny sposób działają też organizatorzy rezerwujący bloki miejsc na niektórych kierunkach (ograniczają w ten sposób podaż miejsc w wolnej sprzedaży), a także rozwijający się trend pakietowania dynamicznego przez biura agencyjne.

Na krótką metę są to też skuteczne sposoby (zwłaszcza ten pierwszy) zdobywania przez biura przewagi konkurencyjnej na kierunkach turystycznych, gdyż ceny wyjazdów samodzielnych organizowanych w oparciu o niedostateczną liczbę miejsc w LCC stają się w takiej sytuacji mniej atrakcyjne.

W kierunku obniżania cen przelotów na kierunkach turystycznych działa natomiast trend (zwłaszcza w liniach Wizzair, ale też w liniach Ryanair) dodawania rejsów w ramach tych samych połączeń (np. do dwóch dodawanie trzeciego), który powiększa oferowanie zwłaszcza dla turystów, gdyż liczba podróżujących biznesowo lub odwiedzających rodziny pozostaje w takiej sytuacji z reguły na poziomie zbliżonym do dotychczasowego.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami