TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2018-07-16 - Część turystów czeka na jeszcze niższe ceny

Jest jeszcze jeden czynnik odsunięcia popytu, który jest jakby wczesnym i tymczasowym skutkiem sytuacji cenowej na rynku wycieczek, a mianowicie przejściowe odsuwanie w czasie momentu zaplanowanej już rezerwacji - twierdzą analitycy TravelDATA.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2018. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 6-12 sierpnia 2018 roku.

Coraz słabsza jakościowo informacja na temat branży

Jak już wielokrotnie i konsekwentnie zaznaczano od ponad roku na samym początku łańcucha niekorzystnego splotu czynników jest brak prawidłowej informacji o realnej sytuacji w branży zorganizowanej turystyki wyjazdowej. Utrudnia to niektórym organizatorom adekwatne do sytuacji rynkowej planowanie rozwoju biznesu. W ten sposób rynek staje się podatny na nierównowagi, a brak prawidłowego rozpoznania ich przyczyn opóźnia adekwatne do danej sytuacji działania korekcyjne.

Istotne w tej kwestii jest też to, że tanie linie (LCC) mają z reguły lepsze rozeznanie co do skali i kierunków potencjalnego popytu, zarówno źródłowego jak i docelowego, a ponadto wyśmienicie znają swój własny biznes. Ogółem powoduje to, że już na starcie sezonu mają przewagę w jakości informacji, która współcześnie jest często kluczem do skutecznej realizacji przewagi biznesowej.

Skalę nadpodaży zdecydowanie pogłębiły działania biznesowe biura TUI Poland, które bardzo ofensywnie zwiększyło liczbę oferowanych wycieczek, zwłaszcza budżetowych i na kierunkach cieszących się dużą popularnością wśród mniej zamożnych turystów z tzw. Polski B. W jakimś stopniu przyczynił się też do niej kolejny trafnie ukierunkowany wzrost podaży ze strony tanich przewoźników (LCC), którzy wprawdzie zajęci są obecnie intensywną ekspansją na innych rynkach i nawet redukują w Polsce niektóre z lotów (w tym sezonie letnim i w nadchodzącym zimowym), ale i tak skala wzrostu podaży z ich strony prawdopodobnie wyniesie - podobnie jak w roku poprzednim - nieco ponad 40 procent.

Popyt pod presją splotu niekorzystnych wydarzeń

Jedynym klarownym czynnikiem, który mógł negatywnie zagrażać popytowi na wycieczki wydawały się MŚ w piłce nożnej. Wpływ dużych wydarzeń sportowych na koniunkturę w turystyce wyjazdowej został już zidentyfikowany w turystyce kilkakrotnie, w tym zwłaszcza w latach 2012 i 2016. Rzecz w tym, że w tym sezonie splótł się on z mniej przewidywalnym czynnikiem pogodowym. Bardzo dobra aura trwająca od ostatniej dekady kwietnia do połowy czerwca nie tylko spowodowała pewne bezpośrednie osłabienie zainteresowania wypoczynkowymi wyjazdami zagranicznymi, ale spowodowała też istotne przyspieszenie wegetacji roślin i w konsekwencji przyspieszenie okresu żniw odgrywających znaczącą rolę bezpośrednią (rolnicy) lub pośrednią (pracownicy obsługi rolnictwa) w biegu spraw w nabierającej coraz większego znaczenia Polski B.

W sytuacji bardzo wczesnych żniw i jednoczesnych piłkarskich MŚ część klientów odsunęła swoje plany wakacyjne w czasie przyczyniając się do wczesno-wakacyjnego osłabienia popytu. W międzyczasie w wielu regionach kraju nastąpiło znaczące pogorszenie pogody, które przesuwa okres intensywnych prac polowych na później, ale nie na tyle, żeby mogło to zmienić wcześniejsze plany większości takich klientów. Taki scenariusz w dużej mierze tłumaczy fakt, że popyt pozostaje słaby pomimo znacznego pogorszenia się pogody i pomimo wyeliminowania polskiej reprezentacji piłkarskiej już na wczesnym etapie mistrzostw.

W tych warunkach mniejsze znaczenie ma poprawa rekordowo korzystnych poziomów nastrojów konsumenckich, tym bardziej, że dotyczy ona głównie młodego pokolenia Polaków, którzy w sporym procencie są już klientami tanich linii (LCC). Pozostaje to natomiast w jakimś związku z bardzo wysokimi cenami przelotów w LCC i z bardzo wysokim stopniem wypełnienia ich samolotów.

Część turystów czeka na jeszcze niższe ceny

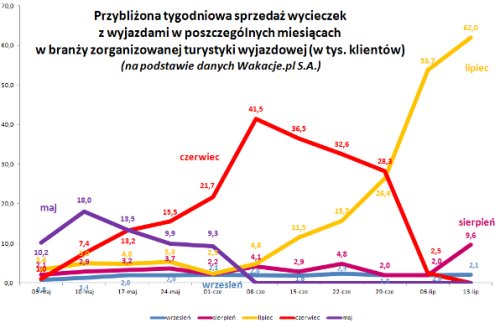

Jest jeszcze jeden czynnik odsunięcia popytu, który jest jakby wczesnym i tymczasowym skutkiem sytuacji cenowej na rynku wycieczek, a mianowicie przejściowe odsuwanie w czasie momentu zaplanowanej już rezerwacji. Klienci zostali znacząco zaskoczeni znacznymi przecenami cen wyjazdów, a część z nich postanowiła do maksimum wykorzystać tę sytuację i przedłużać okres wyczekiwania na jeszcze niższe poziomy cenowe.

Zjawisko to w pewnym stopniu przedstawia poniższy wykres, który pokazuje - na podstawie danych ze statystyk portalu Wakacje.pl i przeliczonych w oparciu o inne dane źródłowe na skalę branży jako całości - przybliżony przebieg sprzedaży wycieczek z realizacją w poszczególnych miesiącach obecnego sezonu w poszczególnych tygodniach sezonu. Widoczne jest na nim przejściowe, a zwłaszcza na okres przedostatnich dwóch tygodni zahamowanie rezerwacji wycieczek z wyjazdami w sierpniu jakby w oczekiwaniu na dalszy rozwój sytuacji cenowej. W klasycznym wariancie sprzedaż ta po dacie 22 czerwca powinna już dalej stopniowo wzrastać, tymczasem uległa dwutygodniowemu przyhamowaniu i dość mocno odreagowała dopiero w drugim tygodniu lipca.

Istotne kwestie z zakresu cen imprez turystycznych

Niniejsze zestawienie obejmuje po raz dwudziesty dziewiąty w sezonie i dwudziesty trzeci w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018). Ceny zostały zebrane 12 lipca i porównane z cenami zebranymi 5 lipca, a w porównaniach cen rok do roku z cenami zebranymi 13 lipca 2017.

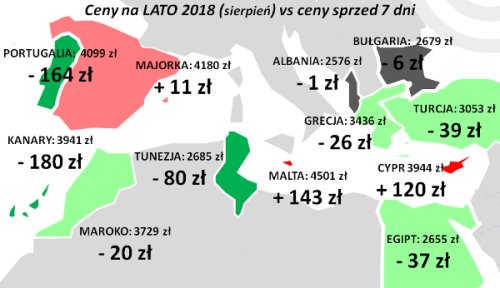

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny spadły o 47 złotych (poprzednio wzrosły o 13 złotych, spadły o 40, 48, 13 i 6 złotych, wzrosły o 2 złote i spadły o 11 złotych, a wcześniej wzrosły o 26 złotych, spadły o 6 złotych i wzrosły o 57 i 37 złotych). Największe zniżki cen w ostatnim tygodniu zanotowano na Gran Canarii- o średnio 337 złotych oraz na Teneryfie i w Portugalii - o 248 i 164 złote, gdzie w poprzednim tygodniu wystąpiły największe wzrosty cen. Największe zwyżki średnich cen miały miejsce na Malcie - o średnio 143 złote, na której ceny poprzednio najmocniej spadły oraz na Cyprze i Korfu - o 120 i 41 złotych, przy czym na tej ostatniej wyspie ceny przed tygodniem również mocno się obniżyły. W tej fazie sezonu coraz częściej obserwujemy zjawisko naprzemiennych skoków cen, co świadczy o aktywnym zarządzaniu cenami, ale i o bardzo wysokiej cenowej elastyczności popytu na wycieczki. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek odpowiednio wzrosły o 39 i spadły o 7 złotych.

Miniony tydzień przyniósł zdecydowanie wyższe od przeciętnego (czyli od 47 złotych) spadki średnich cen wycieczek na Wyspy Kanaryjskie (o 180 złotych), na których przed tygodniem ceny wzrosły w zdecydowanie najwyższym stopniu. Dość zbliżone do przeciętnego były spadki w Turcji i w Egipcie - o 39 i 37 złotych, nieco niższe wystąpiły w Grecji - o 26 złotych, a zupełnie nieznaczne w Bułgarii - o 6 złotych. Po jednotygodniowym wyprzedzeniu Bułgarii przez Egipt pod względem średniego poziom cen wycieczek sytuacja wróciła do normy, ale różnice pomiędzy tymi kierunkami pozostają bardzo małe. Relatywnie wysokie w tym sezonie ceny Egiptu wobec Grecji i Bułgarii są jedną z dwóch głównych przyczyn nieco słabszej passy sprzedażowej tego kierunku.

Ceny w Tunezji po ośmiu zwyżkach z rzędu (łącznie o prawie 300 złotych) i późniejszych ośmiotygodniowych wahaniach, tym razem spadły zdecydowanie o 80 złotych i jest to już drugi silny spadek z rzędu (poprzednio ceny spadły o 41 złotych). Taki istotny spadek relatywnie wysokich cen na tym kierunku powinien wzmocnić nieco kulejący popyt na wycieczki do tego kraju, zwłaszcza że ceny na kierunkach konkurencyjnych, czyli w Egipcie, Turcji oraz w Albanii, albo rosną - jak w tygodniu poprzednim - albo spadają, ale w zdecydowanie wolniejszym tempie - zestawienie obecne.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że bieżąca średnia cena wobec średniej ceny dla poprzedniego sezonu była niższa o 262 złote (poprzednio ceny były niższe o 164, 137 i 79 złotych, wcześniej były wyższe o 4 złote i nie odnotowały zmiany, a jeszcze wcześniej były wyższe o 13, 2, 22, 2, 20 i 6 złotych) i był to zdecydowanie największy spadek cen rok do roku w tym sezonie. Przed rokiem, czyli w drugim tygodniu lipca 2017, średnia cena w porównaniu rok do roku była wyższa o 294 złote.

Po raz kolejny (jedenasty) w tym sezonie czynniki o charakterze kosztotwórczym działały w kierunku wzrostu cen wycieczek. Cena paliwa lotniczego w minionym tygodniu była konsekwentnie zdecydowanie wyższa niż przed rokiem (2,88 wobec 2,17 zł/litr, czyli o 32,7 procent), a jej wpływ dodatkowo wzmacniał tańszy złoty, który osłabł w skali 12 miesięcy dla rozliczeń turystycznych o blisko 2 procent. W rezultacie czynniki zmian cen paliwa i kursów złotego działały w kierunku zwiększania średniego poziomu kosztów wycieczek o łącznie około 130/140 złotych (poprzednio wpływ ten wyniósł również 130/140, a wcześniej 135/145, 110/120, 125/135, 120/130, 135/145, 120/130, 115/125, 50/60 i 45/55 złotych oraz był neutralny, a jeszcze wcześniej czynniki te działały odwrotnie, czyli w kierunku obniżenia cen o około 25/35, 60/70, 35/45, 30/40, 50/60, 85/95 złotych).

Należy pamiętać, że wpływ zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora jest mniej lub więcej opóźniony (m.in. przez kontrakty zabezpieczające i politykę marż), a ich wpływ należy traktować raczej w uśrednionych kategoriach docelowych (asymptotycznych).

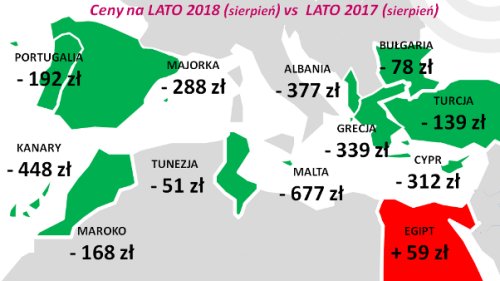

Na wykresie widoczne jest pozostawanie, a nawet umocnienie się Egiptu na pozycji lidera wzrostów cen wycieczek rok do roku na której przebywa on już piąty tydzień z rzędu i jest to nadal jedyny duży kierunek, który jest droższy niż przed rokiem. Mniejsze przeceny dotknęły popularne w tzw. Polsce B kraje, czyli Bułgarię (spadek o 78 złotych) i jeszcze niedawnego 12-tygodniowego przodownika wykresu, czyli Turcję (spadek o 139 złotych), przy czym spadek ten wynika głównie ze znacznych zniżek cen w obszarze Turcji Egejskiej, podczas, gdy ceny na Tureckiej Riwierze krążą w ostatnich dwóch tygodniach w pobliżu poziomów zeszłorocznych. Ponownej fali wzrostu przecen rok do roku doznały kierunki bardziej premiowe, czyli Wyspy Kanaryjskie i Grecja (o 448 i 339 złotych) przy czym na tych pierwszych ma to miejsce w sytuacji mniejszego niż przed rokiem wolumenu podaży wycieczek, podczas gdy w Grecji ich podaż znacząco wzrosła.

Z perspektywy dwóch sezonów liczonych łącznie nadal najmocniej drożeje Turcja (o 241 złotych), znacznie wyprzedzając w tym względzie Grecję (droższa o 38 złotych). Nieco niższe ceny do poziomu sprzed dwóch lat notują Bułgaria i Egipt - 23 i 40 złotych, a największy spadek cen w takim ujęciu notują obecnie Wyspy Kanaryjskie - o 99 złotych.

Z mniejszych kierunków wyraźnie najmniejsze przeceny rok do roku notowano w Tunezji - o 51 złotych, umiarkowanie większe w Maroku i Portugalii - o 168 i 192 złote, a znacznie większe w Portugalii oraz na Cyprze i w Albanii - o 312 i 377 złotych. Zdecydowanie największą roczną zniżkę cen odnotowano na Malcie - o 677 złotych, ale miało to głównie związek z ubiegłorocznym bardzo podwyższonym poziomem cen w tej fazie sezonu.

W obecnym zestawieniu wśród dużych i średnich organizatorów kolejny raz największą zniżkę średnich cen wobec ubiegłego sezonu wykazują oferta biura TUI Poland, która jest tańsza o średnio około 670 złotych oraz (po kolejnej zniżce cen) oferta biura Net Holiday tańsza o średnio około 420 złotych. Wyraźnie tańsze niż przed rokiem są również średnie ceny w ofertach biur Exim Tours, Rainbow oraz Grecos Holiday i Itaka- o średnio około 300, 290, 230 i 125 złotych, a w mniejszym stopniu w biurach Prima Holiday i Ecco Holiday - o około 95 i 20 złotych. Oferty pozostałych biur są droższe niż przed rokiem w granicach od 2 do 229 złotych.

W perspektywie tego i poprzedniego sezonów liczonych łącznie najbardziej spadły w biurze Net Holiday - o aż 313 złotych, a także w biurach TUI Poland oraz Itaka - o średnio 170 i 105 złotych. W pozostałych biurach tak liczone ceny wzrosły średnio w granicach od 60 do 480 złotych.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami