TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-09-25 - Rekordowa sprzedaż w biurach podróży?

Czy sprzedaż we wrześniu osiągnęła rekordowy poziom? Miniony tydzień rozjaśnił perspektywy w polskiej branży turystycznej - tak twierdzą analitycy z TravelDATA.

reklama

Instytut Badań Rynku Turystycznego TravelDATA publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2017. Obejmuje ona okres pierwszego pełnego tygodnia października, czyli 2-8 października 2017 roku.

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

Drugi tydzień września - ponownie dodatnia dynamika sprzedaży wycieczek

Najnowszy raport z systemu MerlinX, z którym można się zaznajomić w mediach (37/2017) przyniósł, podobnie jak poprzedni, zdecydowanie lepsze informacje o dynamice bieżącej sprzedaży najważniejszych dla branży imprez lotniczych, niż raporty za kilka wcześniejszych tygodni wakacyjnych. Wyniosła ona +12,1 procent, czyli tylko niewiele mniej niż przed tygodniem (+13,7 procent). Ponieważ jednak wskaźnik ten był niższy od jej dotychczasowego poziomu dla sprzedaży skumulowanej, to w rezultacie spowodowała ona kolejne jego niewielkie obniżenie, a mianowicie z +15,91 do +15,84 procent. W świetle innych danych napływających z rynku wynika jednak, że jest to nadal wzrost zbyt niski w relacji z realną sytuacją w branży i to mimo faktu, że niedawno został on skorygowany w raportach o około 6 procent w górę.

Zaskakująco dobry wrzesień dla turystycznych wyjazdów Polaków

W poprzednim materiale przedstawiono całkiem imponującą dynamikę przyrastania liczby sprzedanych wycieczek z wyjazdami we wrześniu w miarę zbliżania się do końca miesiąca na tle analogicznej sytuacji w sierpniu oraz wobec liczby ostatecznie zrealizowanej sprzedanych imprez z wyjazdem w lipcu. Dalsze postępy w sprzedaży notowane w minionym tygodniu wskazują, że sprzedaż wrześniowych wycieczek przekroczyła nawet nieco poziom sprzedaży sierpniowej (w analogicznym czasie i według statystyk portalu Wakacje.pl), co może oznaczać, że może ona ostatecznie ukształtować się na poziomie zbliżonym do poprzedniego miesiąca, a niemal na pewno powyżej sprzedaży lipcowej.

Byłaby to sytuacja dotychczas niespotykana, bowiem w okresie ostatnich 10 lat, czyli 2007 -2016, za który dostępne są dokładne statystyki Urzędu lotnictwa Cywilnego (ULC), sytuacja taka nigdy się nie zdarzyła. Relatywnie najlepszy wrzesień miał miejsce w 2010 roku, gdy liczba wyjazdów sięgnęła prawie 88 procent lipcowej, a średnia 10-letniej relacji września z lipcem wynosi 82,8 procent.

Ten wyraźny boom bieżącej sprzedaży we wrześniu może nieco zaskakiwać, zwłaszcza w obliczu bardzo wysokiej bazy, czyli korzystnej sprzedaży również w tym samym okresie przed rokiem, gdy wzrastała ona w pierwszym i drugim tygodniu września o 18,2 i 15,0 procent, które były wówczas najlepszymi wynikami od początku sezonu za wyjątkiem drugiego tygodnia sierpnia (+23,1 procent) -komentują analitycy z TravelDATA.

Warto też dodać, że według przybliżonych danych z raportów PZOT (było w nich wiele poprawek) bieżąca sprzedaż w pierwszych dwóch tygodniach września przewyższała analogiczną sprzedaż w najlepszym dotychczas sezonie 2014 roku o ponad 35 procent, podczas gdy w miesiącach lipcu i sierpniu wzrost taki wyniósł około 10 oraz 14 procent. O przyczynach takiego stanu rzeczy pisano w poprzednim raporcie, a należą do nich wyjątkowo niekorzystna pogoda w kraju, bardzo znaczna poprawa nastrojów konsumenckich oraz korzystniejsze ceny na kierunkach, które odgrywają obecnie jeszcze znaczącą rolę w sprzedaży. W sprzedażowych statystykach wakacji.pl widoczne jest zwłaszcza prawdziwe "babie lato" w sprzedaży Turcji, którego nie było w tym okresie w ubiegłym sezonie.

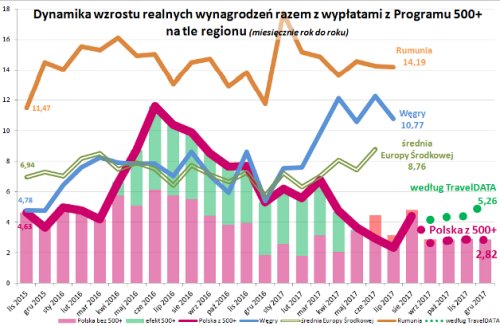

Dynamika wzrostu wynagrodzeń realnych: wreszcie nieco lepsza, ale najważniejsza jest jej dobra kontynuacja

W ostatni poniedziałek poznano najnowsze dane za sierpień tego roku dotyczące dynamiki wzrostu wynagrodzeń w sektorze przedsiębiorstw zatrudniających ponad 9 osób. Z dość dobrym przybliżeniem (0,1- 0,3 procent) oddają one tempo wzrostu wynagrodzeń w całej gospodarce narodowej, które są teraz głównym fundamentalnym czynnikiem kształtującym koniunkturę w turystyce wyjazdowej. Płace nominalne wzrosły o ponad 6,6 procent przy sierpniowej inflacji wynoszącej 1,8 procent, co oznacza, że dynamika wzrostu płac realnych po raz drugi w tym roku (pierwszy raz w czerwcu) wyraźnie przekroczyła granicę 4 procent osiągając wartość 4,78 procent. Ostatni bardziej korzystny rezultat wystąpił stosunkowo dawno, bo równy rok temu, czyli w sierpniu zeszłego roku i wyniósł 5,49 procent.

Wynik ten oznacza pewną poprawę, ale w skali w sposób oczywisty niewystarczającej dla uzyskania efektu bardziej trwałego wpływu na poprawę koniunktury w turystyce wyjazdowej Polaków, która ostatnio jest jedynie przejściowo wspierana przez bardzo niekorzystną pogodę w kraju.

Poniżej przedstawiono zaktualizowany o ostatnie sierpniowe dane wykres dynamiki wzrostu realnych wynagrodzeń i wypłat z programu 500+. Wykres zawiera zarówno realny wzrost wynagrodzeń, jak również realny wpływ wypłat w ramach programu 500+ na wzrost dochodów gospodarstw domowych. �Wypłaty z programu zawierają kwoty rzeczywiste, ponieważ w niektórych miesiącach występowały opóźnienia, a w innych przyspieszenia wypłacanych przekazów, jak również ich wielkość została ubruttowiona oraz zmniejszona o tę część świadczeń, która nie trafia do rodzin pracowniczych. Słupki w kolorze fioletu reprezentują dynamikę wzrostu realnych wynagrodzeń, a słupki zielone lub czerwone, odpowiednio realny pozytywny lub negatywny wpływ programu 500+ na łączną dynamikę dochodów gospodarstw domowych.

Z wykresu jest widoczne, że dynamika płac realnych na tle innych krajów regionu (fioletowe słupki) w przedstawianym okresie nie wyglądała zbyt imponująco, ale przy wsparciu wypłatami z programu Rodzina 500+ (słupki zielone) przesunęła się pod względem dynamiki dochodów (słupki łącznie, czyli gruba czerwona linia) chwilowo nawet na pozycję wicelidera w regionie.W czerwcu, lipcu i w sierpniu 2017 roku program 500+ działał przejściowo kontr-produktywnie na wielkość dynamiki dochodów realnych, gdyż wypłaty w jego ramach były w tych miesiącach dość istotnie mniejsze niż przed rokiem.

Turystycznej koniunkturze pozostały teraz głównie wynagrodzenia

Warto w tym miejscu jeszcze raz podkreślić, że w obliczu definitywnego zakończenia pozytywnej dynamiki wypłat z programu 500+ oraz tym samym stopniowego wygaszania pozytywnego wsparcia ze strony wypłat z niego wynikających oraz w obliczu szybko słabnącej dynamiki wzrostu zatrudnienia w całej gospodarce narodowej (tj. nie tylko przedsiębiorstw zatrudniających ponad 9 osób), a także w sytuacji braku na razie nowych istotniejszych inicjatyw socjalnych, bądź zmniejszających obciążenia podatkowe, realny wzrost wynagrodzeń staje się właściwie jedynym koniem pociągowym koniunktury w turystce wyjazdowej.

Przyszła dynamika wzrostu wynagrodzeń realnych będzie kluczowa dla koniunktury w branży również dlatego, że coraz większą część przyrostu turystycznego tortu zagarnia szybki wzrost wyjazdów organizowanych przez turystów samodzielnie w oparciu o oferty tanich linii lotniczych i globalnych platform rezerwacji miejsc noclegowych.

Generalnie można powiedzieć, że wielkość tej dynamiki w przedziale 1-2 procent może oznaczać, że całość potencjalnego przyrostu w turystyce wyjazdowej zostanie przechwycona przez znacznie dynamiczniej rosnący segment wyjazdów organizowanych przez turystów samodzielnie, w tym w największej mierze w oparciu o ofertę tanich przewoźników (LCC). Z kolei wzrost realnych wynagrodzeń w granicach 4,5 - 6 procent z dużym prawdopodobieństwem może oznaczać wejście biur podróży w obszar wzrostów dwucyfrowych pod warunkiem jednakże umiarkowanego tempa ekspansji tanich linii.

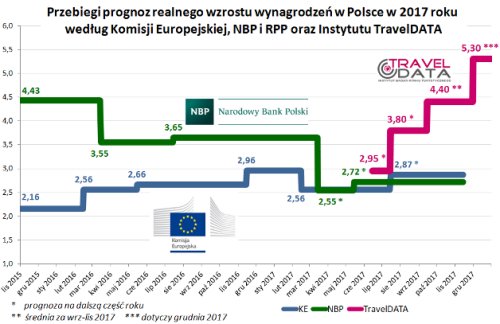

Projekcje Rządu, KE i NBP w zakresie wzrostu płac zdecydowanie zbyt pasywne

Poniżej przedstawiono wykres przebiegu prognoz wzrostu płac realnych w Polsce publikowanych przez Komisję Europejską (KE) oraz Narodowy Bank Polski (NBP) wraz z Radą Polityki Pieniężnej (RPP) na przestrzeni ostatnich kilkunastu miesięcy. Nie przedstawiono prognoz rządu, jako że znajdują one silne odzwierciedlenie w projekcjach do publikowanych przez KE, gdyż te przygotowywane są na bazie danych i dokumentów przesyłanych przez rządy państw członkowskich UE do Komisji w ramach programu Aktualizacji Planów Konwergencji.

Tym niemniej można zaznaczyć, że z założeń budżetu na 2017 rok wynikał realny wzrost wynagrodzeń na poziomie około 3,0 procent, ale z późniejszych licznych wypowiedzi rządowych urzędników, w tym wicepremiera Morawieckiego często wynikały pośrednio liczby nieco mniejsze w okolicach 2,7 procent, co przekłada się na rodzaj trendu, ponieważ z projektu budżetu na rok 2018 wynika projekcja realnej dynamiki wynagrodzeń w gospodarce narodowej w okolicach zaledwie 2,4 procent, zaś w sektorze przedsiębiorstw niewiele więcej, bo około 3,0 procent. KE przedstawia swoje prognozy trzy razy w roku (w lutym, maju i listopadzie), a NBP i RPP (w ramach tzw. Raportu o Inflacji) również trzy razy do roku, ale w nieco innych terminach (w marcu, lipcu i listopadzie), a ich przebieg w okresie ostatnich blisko dwóch lat przedstawia poniższy wykres.

Przebieg wykresów może budzić pewne zdziwienie. Widoczne są początkowo dość mocno różniące się prognozy Komisji (dość nierealnie niska) i NBP (zbyt wysoka), które nagle zbiegły się wczesną wiosną na stosunkowo niskim "komisyjnym", ale i rządowym poziomie. Były one następnie przedłużone na następne okresy (do listopada) na niemal niezmienionym poziomie, pomimo faktu występowania już wyraźnych sygnałów, że jest to poziom nierealnie niski.

W swoim ostatnim raporcie NBP i RPP założyły na cały 2017 rok wskaźniki wzrostu wynagrodzeń oraz inflacji, z których wynikał średnioroczny wzrost płac realnych w wysokości 2,75 procent, a niejako wynikowo, na ostatnie 7 miesięcy w wysokości 2,87 procent (konstruując projekcje NBP znał już wyniki realnego wzrostu płac za pierwszych 5 miesięcy).

Wyniki wyborów w Niemczech - jest plus, ale ważniejsze, że nie ma minusa

Wyniki wyborów nie przez wszystkich mogą być uważane za całkiem korzystne. Wygrana korzystniejszej dla Polski opcji politycznej cieszy, ale warto też zauważyć, że odbyło się to przy stracie około 9 procent głosów wobec wyniku z poprzednich wyborów. Najgorszy wynik w historii odnotowała socjaldemokracja, co przypomina, że identycznie było podczas ostatnich wyborów w Holandii. Duże podobieństwo widać również w wynikach osiągniętych w obu wyborach przez partie określane często jako skrajna prawica. Oznacza to, że procesy reorientacji politycznej europejskich społeczeństw toczą się nadal, co jest jednakże tematem dla komentatorów specjalizujących się w polityce. Jedno jest dla Polski istotne - nie jest źle, a przynajmniej teoretycznie - mogło być znacznie gorzej.

II. Istotne kwestie z zakresu cen turystycznych imprez

W niniejszym materiale zestawienia bazują na cenach z wylotami w okresie 2-8 października 2017 roku, a zatem w pierwszym pełnym tygodniu października, zebranych w dniu 21 września i porównanych z cenami z 14 września, a w porównaniach rok do roku z cenami z 22 września 2016 roku. Ponieważ imprezy z wylotami w okresie 2-8 października są już imprezami last minute, to porównania bieżące, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach, mogą nie być znacząco mniej adekwatne niż miało miejsce w okresach, gdy dostępna była pełna liczba ofert, a liczba porównywanych hoteli w porównaniu z obecnym zestawieniem była przeszło dwukrotnie większa.

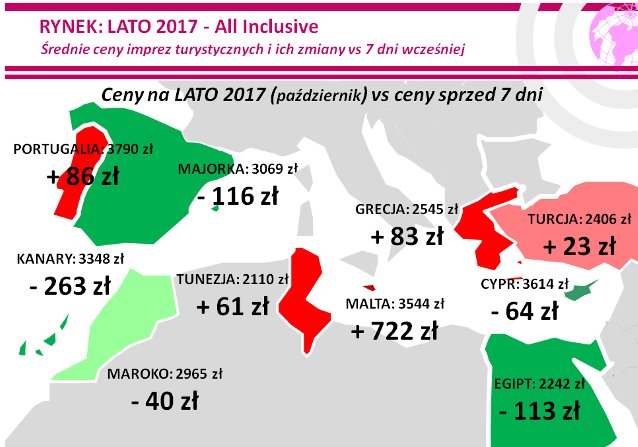

W ostatnim tygodniu średnia cena wycieczek na pierwszy pełny tydzień października odnotowała trzeci z rzędu spadek, tym razem o 26 złotych, podczas gdy w wcześniejszych tygodniach ceny spadały o 50 i 9 złotych. Zmiany cen na wielu kierunkach miały w tym tygodniu kierunek odwrotny niż poprzednio, a największe zniżki średnich cen zanotowano na trzech z Wysp Kanaryjskich, a mianowicie na Fuerteventurze, Teneryfie i Lanzarote (na dwóch ostatnich ceny poprzednio znacznie wzrosły) - o 351, 293 i 270 złotych, natomiast największe zwyżki wystąpiły na Chalkidiki, Malcie i Zakintos - o 947, 722 i 108 złotych przy czym na dwóch pierwszych kierunkach ceny przed tygodniem mocno spadły. Średnie ceny dla pierwszego tygodnia sierpnia - przy takim samym wyprzedzeniu wobec dat wylotów, czyli w dniu 28 lipca również spadały - o 53 złote.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia października 2017 wskazuje, że obecna różnica średnich cen wobec tego samego okresu była po raz drugi w tym sezonie ujemna i wyniosła minus 150 złotych, czyli była o 305 złotych mniejsza niż przy takim samym wyprzedzeniu wobec dat wylotów w pierwszym tygodniu sierpnia, gdy wyniosła + 155 złotych. W tym samym okresie w ubiegłym sezonie różnica średnich cen była dodatnia i wyniosła + 128 złotych.

Niższe niż przed rokiem ceny mogą być efektem nałożenia się dwóch czynników, a mianowicie wydłużenia sezonu przez część touroperatorów na niektórych kierunkach i znacząco większej w tym roku oferty tanich linii (LCC), co ma szczególnie wyraźny wpływ po zakończeniu wysokiego sezonu, gdy konkurencja wyjazdów organizowanych przez turystów samodzielnie w oparciu o przeloty tanimi liniami (LCC) jest relatywnie silniejsza.

Brak jest natomiast w tym okresie oddziaływania czynników o charakterze kosztotwórczym , które również wpływają na ceny wycieczek. Działają one teraz w rozbieżnych kierunkach, ale ich wpływ wzajemnie się znosi. Ceny paliwa lotniczego wynosiły 2,30 zł/litr wobec 2,09 zł/litr przed rokiem, czyli wzrastały o 9,1 procent, podczas gdy jednocześnie złoty w relacji rok do roku umocnił się wobec amerykańskiego dolara i euro o średnio nieco ponad 2 procent. W rezultacie ich wspólny wpływ na zmianę kosztów średnich cen wycieczek w przybliżeniu wzajemnie się równoważył.

Średnie ceny na wszystkich najważniejszych kierunkach wykazały spadek rok do roku, natomiast najmniejsza jego skala wystąpiła w Turcji, gdzie średnie ceny były niższe od ubiegłorocznych o 89 złotych (poprzednio były wyższe o 75, 86, 21 i 64 złote). W adekwatnej sytuacji dla szczytu sezonu różnica ta była zdecydowanie dodatnia i wynosiła aż +465 złotych. Ceny wycieczek do tego kraju już od połowy czerwca wykazywały wyraźną tendencję wzrostową, a od początku lipca kierunek ten był już liderem wzrostów cen wobec poprzedniego sezonu, przy czym czynnikiem wspierającym wzrost cen wycieczek do Turcji i jednocześnie hamującym sprzedaż był utrzymujący się wielotygodniowy niedobór ofert. W tamtym wcześniejszym okresie marże na imprezach do Turcji były szczególnie wysokie, a organizatorzy, którzy postawili w tym sezonie na istotny wzrost oferty do tego kraju (np. Itaka) mogą mieć satysfakcję z trafnego posunięcia biznesowego.

Kolejne miejsce pod względem skali spadków średnich cen rok do roku zajmuje Grecja, w której ceny były niższe o średnio 118 złotych (poprzednio były one niższe o168 złotych, a wcześniej wyższe o 152, 92 i 68 złotych), a w adekwatnej sytuacji dla szczytu sezonu były również niższe, ale tylko o średnio 17 złotych. Największe spadki średnich cen imprez zanotowano na Rodos i Korfu - o 468 i 224 złote, a wzrosły ceny na Krecie, Chalkidiki i Zakintos - o 103, 52 i 17 złotych.

Przedostatnią pozycję na liście zmian cen rok do roku tym razem zajął Egipt, gdzie poziom średnich cen był o 289 złotych niższy niż przed rokiem (poprzednio był niższy o 369, 236, 135 i 163 złote), a w adekwatnej sytuacji dla szczytu sezonu (pierwszy tydzień sierpnia) były one również niższe, ale w znacznie skromniejszej skali, czyli o 30 złotych. Zdecydowanie bardziej korzystne dla turystów ceny Egiptu w tym sezonie nadal są skutkiem konsekwentnie niższych rok do roku średnich cen na największym kierunku egipskim, czyli w Hurghadzie - tym razem było to aż 541 złotych, podczas gdy ujemne różnice cen w Marsa Alam i na Synaju były wyraźnie niższe i wynosiły 179 oraz 4 złote. W najbliższym czasie popytowi na wyjazdy do Egiptu powinno pomóc zakończenie sezonu na głównych kierunkach konkurencyjnych, które może zahamować spadkowe tendencje cenowe występujące w ostatnich tygodniach przy wyjazdach do tego kraju.

Po dużej obniżce cen w ostatnim tygodniu (o średnio 263 złote) pozycję kierunku o największym ich spadku w ujęciu rok do roku objęły Wyspy Kanaryjskie, na których były one o 352 złote niższe (poprzednio ich spadki wyniosły 137 i 67 złotych, a wcześniej notowano tam wzrosty o 27 i 13 złotych), natomiast w adekwatnej sytuacji dla szczytu sezonu były wyższe o 198 złotych. Największy wpływ na ujemną różnicę cen rok do roku wywierały ceny na Fuerteventurze i Gran Canarii , które spadły o 441 i 389 złotych, zaś kierunkiem najmniejszej zniżki była Teneryfa - o 196 złotych.

Z mniej popularnych kierunków największy spadek średnich cen odnotowano na Majorce - o aż 665 złotych, znacznie mniejsze były zniżki w Maroku i na Cyprze - o 70 i 29 złotych, a wzrosły ceny w niezbyt drogiej przed rokiem Portugalii - o średnio 373 złote oraz na Malcie i w Tunezji - o 282 i 135 złotych.

Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że oferty o wyższych obniżkach cen od średniej (obecnie jest to 150 złotych) były - podobnie jak przed tygodniem - przedstawiane przez biura Coral Travel Wezyr, TUI Poland, Exim Tours i Rainbow, w których były one średnio o około 320, 290, 260 i 240 złotych niższe niż przed rokiem. Spadek cen rok do roku nieco mniejszy od średniej prezentują oferty biur Grecos oraz Itaka - o około 110 i 90 złotych, a w pozostałych dużych biurach średnie ceny rosły w skali około 125 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 21 kierunkach (z zestawienia wypadły Bułgaria, Albania i Turcja Egejska) i w trzech kategoriach hoteli, to na pozycji lidera - podobnie jak miało to miejsce przez niemal cały tegoroczny sezon - przebywa biuro Itaka z liczbą 26 najbardziej atrakcyjnych ofert (poprzednio 22 takie oferty) wyprzedzając w ostatnim tygodniu biura Exim Eours (18 ofert) i TUI Poland (16 ofert). Wśród mniejszych organizatorów dość wysoką liczbę atrakcyjnych cenowo propozycji na analizowany okres oferują biura Net Holiday i Sun & Fun z liczbą po 7 takich ofert.

4. Kolejny raz przedstawiono czołówkę biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest ofertowo porównywane tylko i wyłącznie z tymi właśnie destynacjami w innych biurach. Nie są więc uwzględniane nie występujące w jego ofercie ponadprzeciętnie tanie wyjazdy do Egiptu, Tunezji lub Bułgarii, które wpływają na obniżenie średniej ceny imprez w ofertach innych organizatorów.

Przez większość sezonu na czele tabel dotyczących szczytu sezonu wakacyjnego nieomal niezmiennie królowały biura Itaka i Grecos Holiday. Zestawienie obrazujące sytuację odnośnie wyjazdów w końcowym okresie sezonu, czyli dla pierwszego pełnego tygodnia października oraz jednocześnie już w fazie zaawansowanego last minute było nieco odmienne w relacji z wcześniejszymi, ale należy w tym miejscu zaznaczyć, że jest ono w dużej mierze związane z dużo mniej reprezentatywnym zestawem hoteli i kierunków, które jeszcze pozostały w ofertach w tym mniej typowym okresie schyłku sezonu letniego.

Średnie ceny przelotów na kierunkach turystycznych liniach Ryanair z wylotami w badanym okresie (2-8 października) tym razem wzrosły wobec cen z poprzedniego zestawienia - z 783 do 841 złotych, czyli o 58 złotych lub o 7,4 procent (poprzednio spadały o 42 i 29 złotych). Wzrost na kierunkach kanaryjskich był znacznie większy - z 866 do 1093 złotych, czyli o 227 złotych lub o 26,2 procent, a na pozostałych kierunkach średnie ceny wzrosły z 766 do 791 złotych, a zatem jedynie o 25 złotych lub 3,3 procent. Największe zwyżki cen przelotów miały miejsce na trasach z Warszawy do Lizbony i z Krakowa na Gran Canarię - o średnio 815 i 770 złote, a zniżki na trasach z Katowic i z Krakowa do Chanii i - o 837 i 520 złotych.

Średnie ceny przelotów w liniach Wizzair odwróciły trend wobec cen z poprzedniego zestawienia i bardzo znacznie spadły, a mianowicie z 1005 do 759 złotych, czyli o 246 złotych lub 24,5 procent (poprzednio wzrosły o 241 złotych, a wcześniej spadły o 96 i 59 złotych). Najbardziej staniały przeloty z Warszawy na Cypr i Sycylię - o 854 i 490 złotych, a zdrożały z Katowic do Rzymu i do Lizbony - o 225 i 190 złotych.

W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych ponownie wykazały nieznaczny spadek i obniżyły się z 861 do 847 złotych, a zatem o 14 złotych lub o 1,6 procent (poprzednio ceny były niższe o 8 złotych, a wcześniej były wyższe o 200, 257 i 69 złotych). Na kierunkach kanaryjskich ceny rok do roku uległy poważnemu obniżeniu z 1283 do 1093 złotych, czyli o 190 złotych lub 14,8 procent, podczas gdy na pozostałych kierunkach ceny nawet zwyżkowały, a mianowicie z 770 do 794 złotych, czyli o 24 złote lub o 3,1 procent. Najwięcej rok do roku spadły ceny rejsów z Wrocławia i z Krakowa na Teneryfę - o 914 i 387 złotych, a wzrosły z Warszawy do Lizbony i z Krakowa na Gran Canarię - o 800 i 445 złotych.

W liniach Wizzair średnia cen przelotów na kierunkach turystycznych ukształtowała się po ostatnich spadkach na poziomie niższym od sprzed roku i wyniosła 759 wobec 870 złotych, czyli spadła o 111 złotych lub o 12,8 procent (wcześniej ceny były wyższe o 76, 3, 153 i 212 złotych). Najmocniej rok do roku obniżyły się ceny przelotów z Warszawy na Maltę i do Lizbony - o 430 i 165 złotych, a wzrosły z Katowic do Barcelony - o 225 złotych.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami