TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2018-10-23 - Słaba sprzedaż sezonu letniego - nowy kłopot organizatorów

Na razie wygląda na to, że nie najlepsza passa biznesowa będąca udziałem touroperatorów ulega przedłużaniu - twierdzą analitycy Instytutu TravelData.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie zimowym 2018/19. Obejmuje ona okres pierwszego tygodnia zimowych ferii szkolnych dla województwa mazowieckiego definiowanego jako 28 stycznia - 3 lutego 2019 roku.

Pierwszy raport ze sprzedaży wycieczek w nowym roku turystycznym 2018/2019

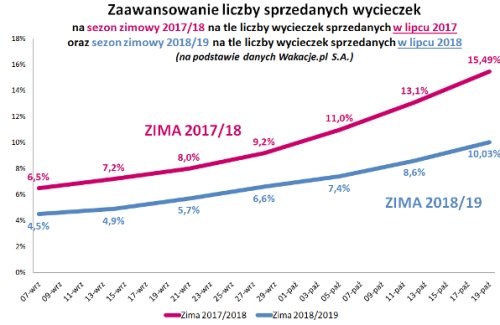

W minionym tygodniu opublikowano inauguracyjny raport z systemu MerlinX dotyczący sprzedaży wycieczek z wyjazdami w nowym sezonie turystycznym w typowej wersji. Przed kilkoma tygodniami była wprawdzie opublikowana informacja o sprzedaży, ale w niepełnej wersji. Obie te informacje mają jednak cechę wspólną, a jest nią dość pesymistyczny obraz dotyczący początków sprzedaży nowego sezonu. Dzieje się tak dlatego, że poważna część sprzedaży wycieczek roku turystycznego 2018/2019 stanowią wyjazdy zimowe, które według raportów przyrosły o około 2,5 procent, podczas gdy z wielu innych źródeł wynika wzrost około 8-krotnie większy, czyli ponad 20-procentowy.Taką sytuację można częściowo poprawić odnosząc się do bardziej wiarygodnej bazy sprzed dwóch lat, czyli tak jak było to stosowane w odniesieniu do sezonu 2017/2018.

Sprzedaż ostatnich dwóch tygodni jest na poziomie znacząco niższym niż przed rokiem (pomimo prawdopodobnie i tak zaniżonej bazy), ale wcześniejsza sprzedaż, która przedstawiona jest tu łącznie jako sprzedaż skumulowana do 39 tygodnia roku (<39) przedstawiała się zdecydowanie korzystniej. Trzeba jednak pamiętać, że część tej sprzedaży była dokonywana w okresach, gdy baza dla porównań była zerowa (sezon sprzedażowy lata w tym roku wystartował wcześniej), a część dotyczy wyjazdów w sezonie zimowym, który jest sprzedawany przez wielu organizatorów już od miesięcy wiosennych i według różnych danych kształtowała się na ogół pomyślnie.

Nowy sezon - nowy kłopot dla organizatorów

Mijający już sezon przebiegał wprawdzie pod znakiem wysokiej dynamiki wzrostu sprzedaży, ale w jego drugiej części mieliśmy do czynienia ze znaczną nierównowagą rynkową (duża nadpodaż), co skutkowało okresowo bardzo niskimi cenami na poziomie istotnie poniżej kosztów. Teraz ceny są znacznie korzystniejsze - chociaż ich wzrost rok do roku często nie pokrywa przyrostu kosztów np. paliwa lotniczego - natomiast już pojawiły się kłopoty z odpowiednim poziomem sprzedaży.

Sezon letni sprzedaje się na razie zaskakująco słabo

W poprzednim materiale poruszano temat niepokojąco słabej sprzedaży lata wynikający z bieżących statystyk sieci sprzedaży Wakacje pl. Przybliżone zaawansowanie sumarycznej sprzedaży wydaje się obecnie być na poziomie wyraźnie poniżej oczekiwań zwłaszcza w odniesieniu do kierunków premiowych lub mieszanych, choć bardzo słabą sprzedaż Grecji można po części tłumaczyć oczekiwaniem na ofertę jednego z dwóch głównych graczy na tym kierunku czyli biura Grecos Holiday. Skalę zmartwienia słabym zaawansowaniem sprzedaży powiększa jeszcze wcześniejszy start sprzedaży wycieczek, który nastąpił w tym sezonie u wielu z organizatorów.

Sezon zimowy - sprzedaż lepsza, ale bez rewelacji

Biorąc pod uwagę te same trzy zasadnicze czynniki, którymi operowano przy omawianiu szacowanej sprzedaży sezonu letniego, czyli przewidywany wzrost sprzedaży rok do roku, wzrastający udział sprzedaży w kanałach własnych wiodących organizatorów dość skutecznie promujących taką sprzedaż, która jednak nie jest uwidoczniona w statystykach Wakacji.pl, oraz najprawdopodobniej bardzo dobrą sprzedaż oferty biura TUI Poland, której około 2/3 wymyka się obecnie statystykom sprzedaży sieci multiagenta, można na razie oszacować, że bezwzględna wartość sprzedaży pozostaje na razie na poziomie o około 10 procent wyższym niż przed rokiem.

Widoczne jest na nim wyraźne zapóźnienie tegorocznej sprzedaży zimy, a dodatkowo niepokojący jest fakt, że skala tego zapóźnienia jeszcze nadal delikatnie rośnie, co można zauważyć po rozchodzących się krzywych reprezentujących ten oraz poprzedni sezon oraz nieco różniących się ich katach nachylenia.

Szybki przegląd możliwych przyczyn słabszych chęci nabywania zagranicznych wycieczek

Obecnie najwięcej emocji w branży budzą kwestie głębokiej nierównowagi popytowo-podażowej oraz ofensywna polityka cenowa biura TUI Poland. Problem jednak w tym, że nierównowaga jest też skutkiem niewłaściwego, czyli nazbyt optymistycznego oszacowania (lub świadomego przestrzelenia) możliwości popytowych społeczeństwa przy rozsądnych poziomach cenowych. Ponieważ podaż okazała się w tych warunkach wyższa od popytu, względna równowaga musiała być poszukiwana przy niższych poziomach cenowych. W niektórych okresach, zwłaszcza od połowy czerwca do połowy sierpnia, jej poziom wypadał istotnie poniżej ponoszonych przez organizatorów kosztów.

Jak zatem podejść do kwestii rozsądnego oszacowania popytu w kolejnym sezonie. Zastrzegając ogromną skrótowość potraktowania tego tematu warto wziąć pod uwagę kilka czynników.

Słabnąca dynamika wzrostu realnych wynagrodzeń

Jest to temat wielokrotnie omawiany w materiałach tygodniowych. Obecnie nasza sytuacja na tym polu na tle regionu ponownie uległa pogorszeniu. Polega to na tym, że jedyny kraj, który ostatnio jeszcze dość często wykazywał się niższym tempem wzrostu wynagrodzeń, czyli Słowacja, w lipcu i sierpniu okazała się już lepsza pod tym względem spychając nas do niechlubnej roli czerwonej latarni naszej części Europy. Jest to tym bardziej dziwne, że tempo wzrostu PKB (też jest liczone w kategoriach realnych) akurat u nas jest najwyższe w regionie, a zatem relacja jednego czynnika z drugim jest dla Polski podwójnie niekorzystna.

Program 500+ obecnie już hamuje tempo wzrostu turystyki

Działacze turystyczni w dużej części dość długo opierali się tezie o silnie pro-wzrostowym charakterze tego programu pokpiwając nieraz z niego w dość mało eleganckiej formie. Teraz niemal wszyscy wygłaszają na ten temat pochlebne opinie i to akurat w czasie, kiedy mówiąc kolokwialnie, zaczął on już "kręcić do tyłu". Wynika to z dwóch przyczyn. Jedną są rosnące dochody rodzin, co powoduje, że niektóre dzieci wypadają z uprawniających do programu progów dochodowych, a druga to brak waloryzacji programu co sprawia, że w obliczu inflacji jego realna wartość spada.

Dekonsumpcja asekuracyjna

Zjawisko to wymaga osobnego omówienia (w turystyce jest generalnie słabo zbadane) i w ujęciu węższym oznacza ograniczanie konsumpcji w obawie przed niekorzystnymi zmianami w sferze dochodowej gospodarstw domowych w wyniku np. konsekwencji zmiany władzy, czy niezależnych zmian koniunktury mającymi charakter zewnętrzny.

O wczesnych symptomach takiego zjawiska może świadczyć zaskakująco wyraźny spadek dynamiki sprzedaży detalicznej we wrześniu, w tym w dużej mierze artykułów ogólnej potrzeby jak RTV, AGD, mebli, odzieży, czy obuwia.

Konsumenckie wnioski o ostatniego sezonu w turystyce

Ostatni sezon w polskiej turystyce wyjazdowej dał sporo do myślenia niektórym konsumentom zwłaszcza w kontekście optymalnego wyboru terminu wyjazdów i terminu zakupu imprez turystycznych. Prawidłowe rozpoznanie tej kwestii może mieć poważne znaczenie dla skuteczności zabiegów organizatorów nakierowanych na utrzymanie równowagi podażowo - popytowej, jak również na prowadzenie optymalnej polityki cenowej.

Istotne kwestie z zakresu cen turystycznych imprez

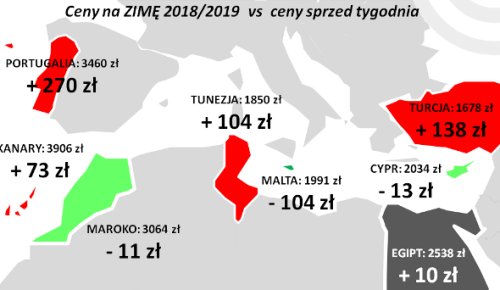

Niniejsze zestawienie obejmuje po raz drugi w tym roku porównanie cen dla wylotów w wysokim sezonie zimowym 2018/19 definiowanym jako tydzień przełomu stycznia i lutego 2019 roku (28.01-03.02.2019), czyli pierwszy tydzień ferii szkolnych dla województwa mazowieckiego, zebranych w dniu 18 października z cenami dla tego samego tygodnia (ferii) zebranych w dniu 11 października, a w porównaniach rok do roku z cenami z 19 października 2017.

W minionym tygodniu, dla wycieczek z wylotami w okresie 28 stycznia - 3 lutego, średnie ceny wzrosły o 54 złote (poprzednio wzrosły o 78 złotych), a największe zwyżki odnotowano na Maderze - o 270 złotych oraz na Fuerteventurze i Tureckiej Riwierze - o 269 i 138 złotych. Najistotniejsze spadki średnich cen wycieczek w ostatnim tygodniu miały miejsce na Malcie i Teneryfie - o 104 i 88 złotych, a znacznie mniejsze na Cyprze - o średnio 13 złotych. W analogicznym okresie przed rokiem i dwoma laty średnie ceny wycieczek odpowiednio wzrosły o 55 i spadły o 12 złotych.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego tygodnia ferii zimowych dla województwa mazowieckiego, czyli w latach 2019 (28 styczeń-3 luty) i 2018 (okres 15-21 styczeń) zebranych w tym samych okresach października pokazuje, że obecna średnia cena była wyższa wobec średniej ceny sprzed roku o 13 złotych, (poprzednio była wyższa o 73 złote), natomiast w tym samym okresie ubiegłego roku, czyli w trzecim tygodniu października średnia cena w porównaniu rok do roku była niższa o 158 złotych.

W minionym tygodniu, tak jak minionych sześciu miesiącach, czynniki o charakterze kosztotwórczym działały w kierunku zmniejszania marż ze sprzedaży wycieczek. Cena paliwa lotniczego w minionym tygodniu nadal była zdecydowanie wyższa niż przed rokiem (3,06 wobec 2,23 zł/litr, czyli o 31,3 procent). Na zwyżkę kosztów działał też kurs złotego, który dla rozliczeń turystycznych osłabł o ponad 2 procent. W rezultacie czynniki zmian cen paliwa oraz kursów złotego zgodnie działały w kierunku powiększania średniego poziomu kosztów wycieczek i to w stopniu zdecydowanie wyższym niż poprzednim zestawieniu, czyli o około 155/165 złotych (poprzednio o 95/105 złotych).

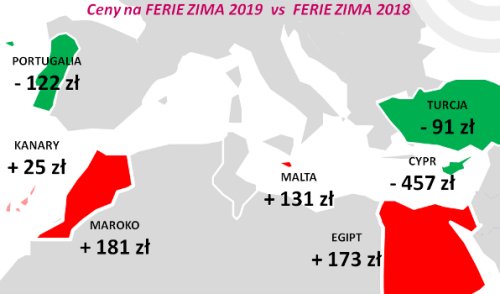

Spośród dwóch najważniejszych kierunków zimowych (nie licząc egzotyki jako całości) zdecydowanie większą zwyżkę cen cen rok do roku wykazał tym razem Egipt, gdzie ceny przewyższały poziomu z sezonu 2017/2018 o średnio 173 złote, zaś przed rokiem były niższe o 164 złote, a przed dwoma laty notowano tam niemal stagnację, gdyż średnie cen rok do roku wprawdzie zwyżkowały, ale jedynie o 5 złotych. . Najwyraźniej podniosły się w skali roku ceny w Hurghadzie - o średnio 293 złotych, a w znacznie mniejszym stopniu w Marsa Alam - o 159 złotych, a zdecydowanie najmniejszy wzrost średnich cen wycieczek zanotowano na Synaju. - o 68 złotych.

Na Wyspach Kanaryjskich zwyżka średnich cen rok do roku była znacznie mniejsza i wyniosła średnio 25 złotych, natomiast przed rokiem i dwoma laty średnie ceny rok do roku podnosiły się tam o 2 i 76 złotych. Spośród wysp na tym kierunku największe roczne wzrosty cen notowano na Lanzarote - o262 złote, a najgłębsze spadki na Fuerteventurze - o średnio 200 złotych.

Na mniej masowych kierunkach największe przeceny średnich cen wycieczek rok do roku, podobnie jak o tej porze w ubiegłym sezonie, odnotowano na Cyprze - o 457 złotych (przed rokiem o 739 złotych), zaś bardziej umiarkowane w Portugalii i na Tureckiej Riwierze - o średnio 122 i 91 złotych. Wyższe średnie cen rok do roku odnotowano na Malcie i w Maroku - o 131 i 181 złotych.

Z perspektywy dwóch sezonów liczonych łącznie średnie ceny wycieczek na Wyspy Kanadyjskie podniosły się o 27 złotych, a kierunkach egipskich - o średnio 9 złotych. Na mniej masowych kierunkach największą zwyżkę dwuletnią odnotowano w Maroku - o 290 złotych, a największy spadek na Cyprze - o 1196 złotych.

W drugim zestawieniu zimowym największe zniżki średnich cen w porównaniu z ubiegłym sezonem wśród dużych i średnich organizatorów odnotowano w ofertach biura Neckermann Polska - o około 180 złotych oraz w biurach Rainbow i Ecco Holiday - o około 50 złotych i 15 złotych, zaś średnie ceny w ofertach innych biur wzrosły w granicach od 13 do 268 złotych.

W tym, co ma jednak dla turystów największe znaczenie, a zatem w bezwzględnym poziomie bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu w 12 zimowych destynacjach oraz w trzech kategoriach hoteli, to liderem było TUI Poland (16 ofert) przed biurami Exim Tours oraz Itaka (14 i 12 ofert). W skali roku najbardziej poprawiły pozycję w tej kategorii biura Exim Tours oraz TUI Poland i Coral Travel Wezyr.

Najwięcej korzystnych propozycji z niższych i średnich półek cenowych (3* i 4*) miały biura Exim Tours oraz Itaka i TUI Poland, zaś w ofercie premium (5*) tym razem przodowało biuro TUI Poland. Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel Wezyr (6 ofert) oraz Sun & Fun (5 ofert), zaś na kierunkach kanaryjskich biura Itaka (8 ofert) oraz Rainbow (6 ofert).

Należy zaznaczyć, że nieco zaskakująco wysoka pozycja biura TUI Poland w tym ujęciu wynika z tego, że posiada ono albo jedyne, albo relatywnie korzystne oferty na tylko niektórych kierunkach (Turecka Riwiera, Lanzarote, Dżerba, Portugalia), co daje mu aż 11 wskazań (na ogólne 16), podczas gdy na reszcie kierunków jego oferta zimowa wypada słabiej niż przeciętna.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami