TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-08-20 - Coraz lepsze perspektywy dla rekordowego wyniku branży

Jak wygląda aktualna sytuacja w branży turystyki wyjazdowej oraz wyjazdów zagranicznych na sezon lato 2019 sprawdził Instytut Badań Rynku Turystycznego Traveldata.

reklama

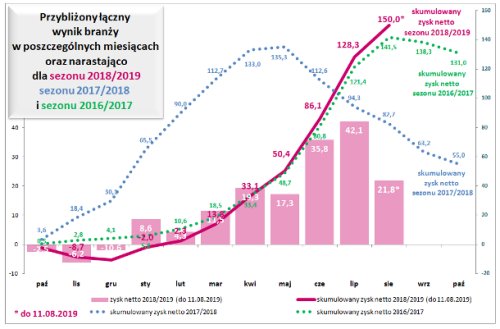

Wstępny szacunek miesięcznych i narastających wyników branży w sezonie 2018/2019

Stosownie do wcześniejszych zapowiedzi Insytut Traveldata przedstawia dzisiaj pierwszą odsłonę przybliżonego rozkładu wyniku netto dla obecnego sezonu (2018/19), jaki powstaje (sumarycznie) poprzez sprzedaż wycieczek w poszczególnych miesiącach roku u wiodących organizatorów w branży zorganizowanej turystyki wyjazdowej. Łącznie z przebiegiem tygodniowej oraz skumulowanej dynamiki sprzedaży zdecydowanie dominujących w branży wycieczek lotniczych zaprezentowanym w materiale przed dwoma tygodniami, pozwala on na przybliżoną ocenę bieżących ilościowych i efektywnościowych trendów biznesowych panujących w branży jako całości.

Wykres nie zawiera jeszcze odrębnego wyniku generowanego poprzez sprzedaż last minute (3 pełne ostatnie tygodnie sprzedaży), który zostanie uwzględniony w materiale za 3 tygodnie uwzględniającym już sprzedaż za cały sierpień. Jednym z powodów jest potrzeba dokonania pewnych modyfikacji w modelowym podejściu do generowania wyników przez lasty m.in. na polu utylizacji kosztów funkcjonowania oraz poprzez uwzględnienie nieco wyższego udziału w sprzedaży last minute zewnętrznych sieci sprzedaży, które generują z reguły większe koszty jednostkowe - firsty nieco intensywniej sprzedają się w kanałach własnych do czego przyczynia się odpowiednia polityka prowadzona przez organizatorów turystyki.

Modyfikacje jeszcze nowej na tym etapie technologii nie zmienią jednakże wyników całościowych, a jedynie nieco uściślą ich podział pomiędzy last minute, a pozostałym okresem sprzedaży.

Prezentowane szacunkowe wyniki nie zawierają istotnej pozycji jaką jest potencjalny wynik będący rezultatem zawieranych przez organizatorów operacji zabezpieczających, gdyż organizatorzy takich danych w trakcie sezonu (oprócz giełdowego biura Rainbow) z reguły i z oczywistych powodów nie udostępniają.

Instytut Traveldata poniżej przedstawia szacunkowe wartości generowane poprzez sprzedaż wycieczek w poszczególnych miesiącach (różowe słupki), z tym że ostatni z nich zawiera jedynie wynik pierwszych jedenastu dni sierpnia. Ciągła czerwona linia pokazuje przebieg szacunkowego wyniku skumulowanego dla sezonu 2018/19 na tle jego przebiegów w dwóch sezonach wcześniejszych obrazowanych przez linie kropkowane.

Obecny przebieg wyników na razie podobny do tego sprzed dwóch sezonów

Coś, co jest najbardziej widoczne już na pierwszy ogląd, to duże podobieństwo przebiegu krzywych dla wyników skumulowanych w sezonie obecnym i w sezonie sprzed lat dwóch. Do większych różnic należy nieco niższy przebieg krzywej bieżącego sezonu w miesiącach październik 2018 - marzec 2019. Główną przyczyną były ofensywne ceny stosowane w pierwszym okresie sprzedaży przez biuro TUI Poland, które siłą rzeczy musiały wpływać również na ceny oferowane przez pozostałych organizatorów.

Osłabienie wyniku majowego wobec kwietniowego ma związek z relatywnie wysokim popytem i cenami na wyjazdy w długim w tym roku okresem świąteczno-majówkowym, jako że sprzedaż tych wyjazdów w dużej mierze odbywała się w kwietniu.

W tym sezonie jest duża, a nawet bardzo duża szansa, że krzywa wyniku skumulowanego powędruje dalej w górę gdyż ceny i marże w okresie sprzedaży last minute powinny pozostać we wrześniu nadal korzystne, choć w mniejszej skali niż w lipcu i sierpniu. W ten sposób powstaje całkowicie realna szansa na osiągnięcie historycznie rekordowego zysku dla branży turystyki wyjazdowej jako całości i poprawienia tym samym dotychczasowego rekordu sprzed lat trzech, który wyniósł 147 milionów złotych.

Z frontu starań o rentowność branży: lipiec, a zwłaszcza sierpień okazały się wyjątkowo korzystne

Dużo bardziej optymistyczne informacje od dość niemrawego wzrostu sprzedaży, którego dynamika od początku sprzedaży do końca czerwca wzrosła tylko o 5,7 procent napływają z obszaru efektywności prowadzonej działalności, którą w dużym stopniu wyznaczają znacznie korzystniejsze niż przed rokiem średnie marże realizowane na sprzedaży wycieczek, ale też lepszy stopień wypełnienia samolotów czarterowych.

Nadspodziewanie korzystne są ceny, a co za tym idzie również marże dla wyjazdów sprzedawanych w okresie last minute, jako, że koszty wzrosły w relatywnie niedużym i dość stabilnym stopniu. W drugiej połowie lipca ceny lastów były średnio o około 350 złotych wyższe niż przed rokiem, a w pierwszej połowie sierpnia różnica ta wzrosła do około 500 złotych, a perspektywy na kolejny tydzień wydają się co najmniej podobne. Na dziś można szacować, że średni roczny wzrost cen lastów w okresie całego lipca i sierpnia nawet przekroczy 400 złotych.

Wysokie marże w okresie last minute bardzo korzystnie przekładają się na wynik realizowany przez branżę, co zostało już w sposób szacunkowy (choć jeszcze bez wyodrębnionego wpływu lastów) ukazane w pierwszej części tego materiału.

Mniej optymistyczny dotychczas wrzesień tym razem zaskoczył na plus

We wrześniu sytuacja jak dotąd zapowiadała się mniej korzystnie. Z przebiegów cen można było wnioskować, że w kilku następnych tygodniach występuje jeszcze pełny wybór i stosunkowo duża liczba ofert, a więc dla skonsumowania podaży pozostała jeszcze znaczna przestrzeń.

Słabszy popyt na wyjazdy we wrześniu mógł się wiązać ze wzrostem udziału klientów z tzw. Polski B skoncentrowanych bardziej na wakacyjnych wyjazdach rodzinnych niż premiowi turyści z dużych miast, których część, zwłaszcza w starszym wieku najcieplejsze miesiące spędza na własnych daczach, a na wyjazdy wypoczynkowe udaje się w spokojniejszych miesiącach przed i po szczycie sezonu. Obecnie przy umiarkowanie dobrych prognozach pogody w kraju i wyraźnej poprawie nastrojów społecznych i konsumenckich powstały warunki do nieco większego wzrostu popytu, choć wydaje się, że główną rolę w równowadze popytowo - podażowej odgrywa dyscyplina po stronie tej ostatniej.

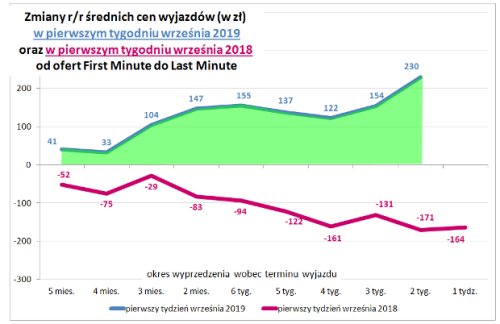

Dla zilustrowania skali wzrostu cen dla wycieczek z wylotami w tym właśnie okresie Instytut Traveldata przedstawia wykres rocznych ich zmian z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-8 tygodni i 2-5 miesięcy.

Na wykresie widoczne są wyraźnie mniej dynamiczne wzrosty cen niż w lipcu, za to generalnie porównywalne ze wzrostami sierpniowymi. Obecnie przy identycznym wyprzedzeniu wobec terminu wyjazdu (2 tygodnie), roczny wzrost cen we wrześniu (+230 złotych) jest wyraźnie niższy od lipcowego (+401 złotych), ale nawet nieco wyższy od sierpniowego (+204 złote).

Nie jest to już, w kontekście generowania wyników branży we wrześniu, sytuacja tak wyraźnie niekorzystna jak wcześniej, zwłaszcza, że poprawił się (choć jedynie nieznacznie) wpływ wynikający z bieżących cen paliwa lotniczego i kursów walut. Tym razem czynnik ten w minionym tygodniu działał na niekorzyść organizatorów już jedynie w minimalnym stopniu, choć perspektywy w tej kwestii stały się dość niejasne z powodom wymienionych w drugiej sekcji tego materiału.

TUI Group publikuje sprawozdanie za III kwartał roku obrotowego

W ostatni wtorek poznaliśmy kwartalne sprawozdanie koncernu TUI Group za trzeci kwartał roku obrotowego, który jest drugim kwartałem roku kalendarzowego, gdyż jego rok obrotowy (tak jak Thomasa Cooka) obejmuje okres październik-wrzesień.

Media branżowe przytaczały w międzyczasie szereg liczb zawartych w tych raportach więc nie ma potrzeby ich powtarzania, ale warto się zastanowić, co wynika z nich dla samego TUI Group i dla polskiej branży zorganizowanej turystyki wyjazdowej.

Rozpatrując wyniki należy brać pod uwagę, że osiągane są one w warunkach ostrej konkurencji rynkowej zarówno wewnątrz europejskiej branży touroperatorskiej, jak również ze strony tanich linii (o czym również dalej w tym materiale) oraz globalnych platform rezerwacyjnych.

Dokładniejsza lektura raportów TUI Group z reguły prowadzi do wielu ciekawych wniosków dodatkowych, ale tym razem Instytut Traveldata wymienia tylko trzy mające bliższy związek z rynkiem polskim i do tego częściowo się ze sobą zazębiające.

Pierwszym jest widoczny progres osiągania relatywnie coraz korzystniejszych wyników finansowych i biznesowych przez region centralny (obejmuje Niemcy oraz Polskę, Austrię i Szwajcarię), który jest zarządzany przez byłego prezesa TUI Poland Marka Andryszaka. Wbrew rozpowszechnianym przez niektóre kręgi opiniom, jakoby był to specjalista głównie od niepowodzeń, wygląda jednak na to, że radzi sobie w turystycznym biznesie co najmniej całkiem dobrze. Może to oznaczać, że jego pozycja w koncernie będzie rosła, a nadzieje naszej branży odnośnie powrotu "świętego spokoju" będą coraz bardziej słabły.

Kolejnym ciekawym elementem jest stałe powtarzanie w kilku ostatnich raportach (w tym również), że w Polsce koncern nadal prowadzi politykę silnego wzrostu. Wnioski dla naszej branży są w tym przypadku mniej więcej takie same jak wyżej.

Trzeci wniosek był już wstępnie sygnalizowany w naszych materiałach już pół roku temu. Chodzi o to, że z przytaczanych w raportach liczb coraz bardziej jasno wynika, że tegoroczny przyrost liczby klientów w touroperatorskim biznesie koncernu może wynikać wyłącznie z ich wzrostu w TUI Poland. Innymi słowy przyrost liczby klientów TUI Poland będzie z dużym prawdopodobieństwem większy niż wzrost (lub zmiana) ich liczby w koncernie jako całości.

Co ciekawe, całkiem podobna sytuacja może być również w samej Polsce, gdzie TUI Poland może skonsumować całość wzrostu w polskiej branży zorganizowanej turystyki wyjazdowej.

Istotne kwestie z zakresu cen turystycznych imprez

Niniejsze zestawienie obejmuje ogółem czterdzieste w tym roku turystycznym porównanie cen dla wylotów w wysokim sezonie letnim 2019, ale dopiero trzecie dla pierwszego pełnego tygodnia września (02.09-08.09 2019), zebranych 15 sierpnia 2019 z cenami dla tego samego okresu zebranymi 8 sierpnia 2019, a w porównaniach cen rok do roku z cenami zebranymi 16 sierpnia 2018.

Należy zaznaczyć, że w tym zestawieniu występują już ceny okresu last minute, który charakteryzuje się nietypowymi i częstymi zmianami cen, a także istotnie zmniejszoną na niektórych kierunkach liczbą hoteli. W tych warunkach przedstawiane porównania mogą być nieco mniej adekwatne niż zwykle.

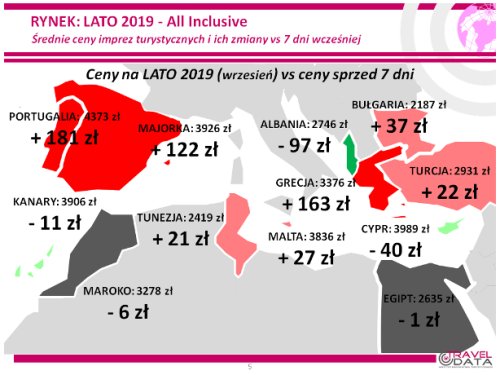

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 2 i 8 września, średnia cena wzrosła o 54 złote (poprzednio zanotowano wzrosty o 17 i 29 złotych). Największe zwyżki średnich cen wycieczek wystąpiły na kierunkach greckich, a mianowicie na Korfu - o 301 złotych oraz na Chalkidiki i Rodos - o 101 i 94 złote, które w poprzedzającym tygodniu odnotowały znaczące obniżenie cen. Z kolei największe spadki cen w ostatnim tygodniu odnotowano na Teneryfie - o średnio 154 złote oraz w Albanii (poprzednio był tam znaczny wzrost) i na Tureckiej Riwierze - o 97 i 73 złote. W takim samym okresie przed rokiem i przed dwoma laty średnie ceny ogółu wycieczek spadły o 39 i wzrosły o 42 złotych.

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

W minionym tygodniu zdecydowanie najmocniej wzrosły średnie ceny wycieczek do Grecji - aż o 163 złote. Wiodący organizatorzy na tym kierunku dokonali istotnych korekt cen w górę, co może wynikać ze znacznego stopnia wyprzedania ofert. Jest to korzystny dla nich rezultat bardzo ostrożnego potraktowania tegorocznych programów greckich o czym informował zwłaszcza Grecos i Rainbow, co teraz powinno się przekładać na korzystne wyniki finansowe realizowane na tym kierunku, w tym w okresie szczególnie ważnych trzech ostatnich tygodni sprzedaży.

W znacznie mniejszym stopniu podniosły się średnie ceny wycieczek do Bułgarii i Turcji - o średnio 37 i 22 złote, a niewielkie spadki były tym razem udziałem kierunków egipskich i kanaryjskich - o 1 i 11 złotych.

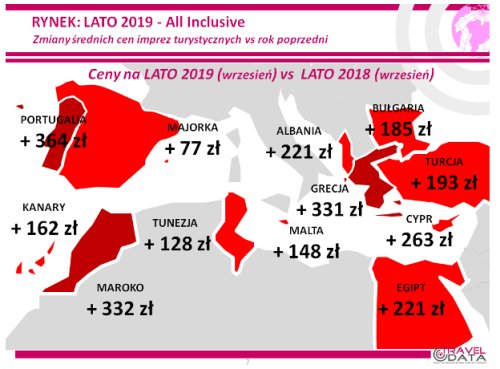

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu września 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 230 złotych. W tym samym okresie poprzedniego sezonu notowano duży spadek cen w ujęciu rocznym - o 171 złotych.

Po okresie dziesięciu z rzędu korzystnych dla organizatorów tygodniach czynniki o charakterze kosztotwórczym po raz trzeci działały już w kierunku zmniejszania marż ze sprzedaży wycieczek, choć ich negatywny wpływ z powodu znacznej obniżki cen paliwa był jedynie nieznaczny. Tak jak przewidywaliśmy wyprzedzająco w naszych materiałach w połowie marca i dwukrotnie w kwietniu, cena paliwa lotniczego (ponoszona według cen z okresu przed wylotem lub nieco wcześniejszych z uwzględnieniem ewentualnego zabezpieczenia) nadal pozostaje niższa niż miało to miejsce w poprzednim sezonie. W minionym tygodniu spadek osiągnął 9,0 procent, a cena wyniosła 2,54 wobec 2,79 zł/litr przed rokiem.

Korzystny wpływ cen paliwa został jednak z niedużym naddatkiem zniwelowany przez kurs złotego, który dla rozliczeń turystycznych był tym razem słabszy wobec okresu sprzed roku o ponad 2,2 procent. Łączny wpływ obu tych czynników był tym razem jedynie minimalnie niekorzystny dla organizatorów i wyniósł około 0/+10 złotych (poprzednio +10/+20 złotych, a wcześniej minus 35/minus 25 złotych, -60/-50 i -65/-55 złotych, dwukrotnie -60/-50 złotych, -35/-25, -25/-15, -30/-20, -5/+5 złotych, a jeszcze wcześniej plus 15/25, 35/45, 55/65, 90/100, 100/110 i 95/105 złotych).

W najbliższych tygodniach wpływ ten powinien pozostać w zakresie wartości z grubsza neutralnych dla organizatorów turystyki do czego powinny się przyczyniać nadal niewysokie ceny paliwa lotniczego. Pewnym zagrożeniem dla tego scenariusza może być obserwowane ostatnio osłabienie złotego (wbrew wielu wcześniejszym wypowiedziom analityków), ale wydaje się, że nie ma ono podstaw fundamentalnych, jeśli nie liczyć niejasnych wypowiedzi ze strony niektórych członków Rady Polityki Pieniężnej (RPP) o konieczności przeanalizowania zastosowania przez NBP niekonwencjonalnych instrumentów w polityce monetarnej oraz niepokoju wywołanego oczekiwaniem na decyzję TSUE w sprawie kredytów denominowanych w szwajcarskich frankach.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres.

Wśród wiodących kierunków, podobnie jak dla wyjazdów w pierwszym tygodniu sierpnia, znaczące zwyżki średnich cen wycieczek występują na zyskujących na popularności już od sezonu 2017 kierunkach o bardzo korzystnym stosunku jakości do ceny, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 221 i 193 złote. Tym razem ich skala zbladła jednak w porównaniu z rocznymi zwyżkami cen notowanymi w Grecji, gdzie wzrosły w skali roku o średnio 331 złotych. Jest to, jak już zaznaczono wyżej, w dużej mierze skutek wpływu ograniczeń programowych, które pomimo słabszego niż przed rokiem popytu na tym kierunku zdołały zapewnić korzystniejsze dla organizatorów zmiany cen niż ma to miejsce w znacznie lepiej sprzedających się Egipcie i Turcji. Należy też pamiętać, że wpływ na obecną skalę wzrostu cen ma też to, że w poprzednim sezonie Grecja notowała o tej porze duży ich spadek w ujęciu rocznym o 195 złotych, a dla porównania Egipt i Turcja notowały wówczas odpowiednio roczny wzrost cen o 30 złotych i jedynie umiarkowany spadek o 90 złotych.

Skala rocznych zwyżek cen wycieczek do Bułgarii wyniosła rekordowe dla tego kierunku 185 złotych, a w odpowiednim tygodniu przed rokiem ceny na tym kierunku spadały tam o średnio 90 złotych.

Wyspy Kanaryjskie były droższe w porównaniach rocznych o średnio 162 złote. Na obecną roczną skalę wzrostu cen duży wpływ ma fakt, że o tej samej porze przed rokiem ceny notowały znaczny spadek cen o średnio aż 226 złotych. Należy jednak kolejny raz zaznaczyć, że w całym okresie wiosny i lata ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute były dla organizatorów zdecydowanie korzystne.

Na mniej masowych kierunkach największe zwyżki cen w ujęciu rocznym odnotowano w Portugalii i w Maroku - o średnio 364 i 332 złote, niewiele mniejsze na Cyprze w Albanii - o 263 i 221 złotych, jeszcze mniejsze na Malcie, w Tunezji i na Majorce - o odpowiednio 148, 128 i 77 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu września), zdecydowanie najbardziej zwyżkowały średnie ceny wycieczek do Egiptu - o 251 złotych. Mniejsze były takie wzrosty dla Grecji - o 136 złotych, a jeszcze mniejsze dla Bułgarii i Turcji - o 95 i 63 złote. Nieco zaskakuje stosunkowo niska w tym ujęciu pozycja Turcji, ale jest ona rezultatem słabszych ostatnio tendencji cenowych na Tureckiej Riwierze. Już tradycyjnie w tym sezonie niższe pozostają ceny wyjazdów na Wyspy Kanaryjskie - o 64 złote, ale jeszcze bardziej obniżyły się ceny wyjazdów do Tunezji - o średnio 193 złote (przed tygodniem o 183 złote).

W porównaniach średnich cen wycieczek wśród dużych i średnich organizatorów podmiotem, w którym wrześniowe ceny stały się niższe niż przed rokiem było biuro Coral Travel. Jego oferta była mniej kosztowna niż przed rokiem niż o średnio około 45 złotych. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 90 złotych (biuro Neckermann Polska) do ponad 470 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, na pozycji lidera w dalszym ciągu pozostaje biuro TUI Poland z liczbą 27 ofert (poprzednio 30, przed rokiem 22, a przed dwoma 15 ofert), które wyprzedziło biura Coral Travel z liczbą 23 ofert (poprzednio 25, przed rokiem 24, a przed dwoma 22 ofert) oraz Rainbow z liczbą 22 ofert (przed tygodniem 19, przed rokiem 19, a przed dwoma 12 ofert). Przewagę w zakresie hoteli 3* posiadały oferty biur Rainbow i Coral Travel, w zakresie hoteli 4* oferta biura TUI Poland, a w zakresie hoteli 5* oferty biur Itaka i TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel - 6 ofert oraz Rainbow - 4 oferty, na kierunkach greckich biuro Grecos - 12 ofert oraz biura Rainbow i Coral Travel - 8 i 6 ofert, na kierunkach kanaryjskich biuro TUI Poland - 9 ofert oraz Itaka - 7 ofert, a na tureckich biura Coral Travel oraz Itaka - po 5 ofert. W Tunezji najwięcej atrakcyjnych ofert miały biura Coral Travel i Sun & Fun - po 3 oferty, zaś w Bułgarii biura TUI Poland i Coral Travel - po 3 oferty. W porównaniu z okresem sprzed roku biuro Rainbow wyraźnie wzmocniło swoją pozycję w Grecji i w Egipcie, TUI Poland w Bułgarii i na Wyspach Kanaryjskich, a Coral Travel w Turcji, Grecji, Bułgarii i Tunezji kontynentalnej.

Tradycyjnie Instytut Traveldata przedstawia również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży w polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka (z małymi wyjątkami) oraz Grecos, a nieco później dołączyły do nich Coral Travel i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się na dalsze miejsca.

Czterdzieste zestawienie sezonu lato 2019 (trzecie dla wyjazdów w pierwszym tygodniu września) zawiera taki sam zestaw organizatorów jak przed tygodniem, a różnice dotyczą jedynie kolejności. Na pozycji lidera pozostało biuro Coral Travel, a na pozycję wicelidera wysunęło się biuro Grecos skracając przy tym dość istotnie dystans dzielący je od pierwszej pozycji. Może się to wydawać nieco dziwne, gdyż biuro dość wyraźnie podniosło ceny, ale jednak w nieco mniejszej skali niż zdrożał ogół kierunków greckich. Pamiętać należy, że wielkość odchylenia cen obliczana jest wyłącznie na bazie kierunków oferowanych przez danego organizatora. Ponieważ Grecos oferuje prawie wyłącznie kierunki greckie, więc jego odchylenia zależą od różnic cen na tych kierunkach, podczas gdy u innych dużych organizatorów rozkładają się na prawie wszystkie lub zdecydowaną większość kierunków oferowanych przez branżę.

Niższe od przeciętnej podniesienie cen przez biuro Itaka spowodowało jego awans o jedną pozycję z czwartej na trzecią. Z kolei istotnie większe od średniej zwyżki cen w branży podniesienie cen przez biuro TUI Poland spowodowało jego spadek z pozycji drugiej na piątą.

Dla porównania przedstawiono też tabelę sprzed roku, w której pozycję lidera zajmowało oferujące wówczas niskie ceny biuro Net Holiday. Wobec sytuacji z sezonu 2018 najistotniej poprawiło swoją pozycję biuro Coral Travel awansując z pozycji szóstej na pozycje lidera. Znacznie poprawiły zajmowane miejsca również biura biuro Exim Tours z pozycji 13 na 8 (w obu przypadkach poza obrębem zestawienia) oraz Best Reisen z pozycji 9 (poza obrębem zestawienia) na 4. Do bardziej istotnych zmian należy też awans biura Rainbow z pozycji 8 (poza obrębem zestawienia) na pozycję 6 obecnie.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami