TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-12-18 - Raport TUI Group może zmartwić wielu z organizatorów turystyki

TUI Group z bardzo dużą determinacją i żelazną konsekwencją, a nawet wręcz - można odnieść wrażenie - z pośpiechem, pozbył się w ostatnich kilkunastu miesiącach, kluczowych wcześniej dla koncernu, spółek (pełniących role jakby pereł w koronie) zajmujących się pośrednictwem w sprzedaży miejsc hotelowych i innych usług turystycznych - pisze ekspert.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie zimowym 2017/18. Obejmuje ona okres pierwszego tygodnia zimowych ferii szkolnych dla województwa mazowieckiego definiowanego jako 15-21 stycznia 2018 roku.

Zaawansowanie sprzedaży sezonu zimowego, które przekroczyło już połowę i wynosi prawdopodobnie około 55 procent, może obecnie stanowić całkiem adekwatne odniesienie do rysujących się w niej tendencji i służyć do wyciągania coraz bardziej prawdopodobnych wniosków odnośnie sezonu jako całości.Egipt pod względem udziałów rynkowych wyprzedził egzotykę mniej więcej około 10 listopada, a Hiszpanię w samym końcu października. Słabnięcie pozycji egzotyki wynika z dość oczywistego faktu, że jest ona nabywana przez klientów stosunkowo wcześnie (już od miesięcy wiosennych), gdy sprzedaż kierunków hiszpańskich przebiega znacznie mniej intensywnie, a o zakupach tak lastowego kierunku, jakim jest Egipt, prawie nikt jeszcze nie myśli.

Należy też przy tym zwrócić uwagę na bardzo symptomatyczny czynnik jakim jest błyskawiczne tempo zmian geografii zimowych wyjazdów Polaków. Przyczyn takiego stanu rzeczy jest kilka i zostały one przedstawione w materiale przed dwoma tygodniami, a ich wpływ na kierunki i siłę ewolucji rynku zorganizowanej turystyki wyjazdowej jest zasadniczo zgodny z efektami modelowania cyfrowego przy zadanych najbardziej prawdopodobnych parametrach wpływu. Może to z dużym prawdopodobieństwem podpowiadać dużą (i przewidywalną) skalę zmian również w sezonie letnim, choć na razie (poza karierą sprzedażową Turcji) skala zmian geografii wyjazdów nie jest jeszcze tak duża.

Hiszpania już raczej bez szans na pozycję lidera

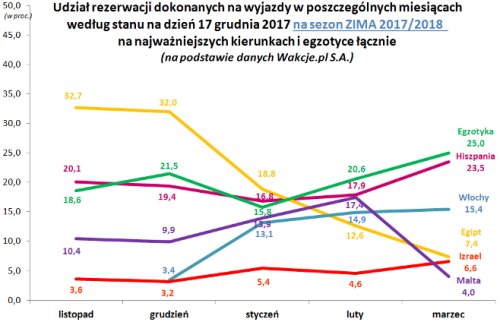

To, że Hiszpania ma bardzo niewielkie szanse na dorównanie Egiptowi pokazuje wykres, który pokazuje udziały rezerwacji dokonanych na głównych kierunkach w poszczególnych miesiącach sezonu zimowego według stanu na 17 grudnia tego roku.

Widoczny jest na nim bardzo wysoki udział Egiptu w listopadzie, ale także w grudniu, co oznacza, że kierunek ten zmaterializował już swoją przewagę nad Hiszpanią w tym okresie gdyż zaawansowanie sprzedaży jest już albo całkowite (listopad), albo bardzo wysokie (grudzień). W następnych miesiącach pozycja Egiptu jest znacznie słabsza i w kolejnych miesiącach silnie malejąca, co oznacza, że jako kierunek wybitnie lastowy nie powiedział on jeszcze ostatniego słowa. Należy przypuszczać, że z biegiem czasu również i w tych miesiącach uzyska on przewagę nad Hiszpanią co jest całkowicie równoznaczne z pozycją lidera sezonu zimowego jako całości.

Na wykresie widoczny jest też duży udział Włoch (wyjazdy narciarskie) w rezerwacjach w typowo zimowych miesiącach, czyli styczniu, lutym i marcu oraz mocna na razie pozycja Hiszpanii w marcu, w którym sprzedaż Egiptu w najmniejszym na razie stopniu rozwinęła skrzydła.

Najnowszy roczny raport TUI Group daje do myślenia

W ostatnią środę największy europejski koncern turystyczny opublikował roczny raport ze swojej działalności. Chociaż został on istotnie odchudzony (o 40 procent do 250 stron), to i tak zawiera prawdziwą kopalnię bardziej niż zwykle interesujących informacji. Do wielu z nich warto powracać, ale raczej nie w materiałach tygodniowych i zdecydowanie nie w okresie przedświątecznym. Odkładając na razie omówienie osiągnięć biznesowych tego najważniejszego na europejskim rynku organizatora, warto jednak zwrócić uwagę na jedną jedyną, ale bardzo symptomatyczną kwestię.

Otóż po raz pierwszy większość zysków koncernu (56 procent tzw. EBITA) nie pochodzi już z typowej działalności touroperatorskiej, a z segmentu hotelowego oraz statków wycieczkowych. TUI Group z bardzo dużą determinacją i żelazną konsekwencją, a nawet wręcz - można odnieść wrażenie - z pośpiechem, pozbył się w ostatnich kilkunastu miesiącach kluczowych wcześniej dla koncernu spółek (pełniących role jakby pereł w koronie) zajmujących się pośrednictwem w sprzedaży miejsc hotelowych i innych usług turystycznych, ale również takich, które mniej niż bezpośrednio związane były z docelowym obszarem strategicznych planów koncernu.

Tak więc sprzedano niemal wszystko co miało istotniejszą rynkową wartość za łączną kwotę zbliżoną do dwóch miliardów euro właśnie po to, aby bezpośrednio inwestować uzyskane pieniądze w te obszary, które zadecydują o wartości i pozycji firmy w branży turystycznej przyszłości. Koncern chce nawet jeszcze bardziej intensywnie niż dotychczas inwestować we własne obiekty hotelowe i wycieczkowce, jak również najbardziej zaawansowane systemy informatyczne.

Co może skłaniać TUI Group do takiego postępowania

Geneza takich decyzji ma zapewne kilka aspektów. Jeden z nich - jakby bieżąco-biznesowy - to fakt, że działalność czysto touroperatorska - pomimo świetnej w tym roku koniunktury - przynosi na tak rozwiniętym rynku jakim są Niemcy i inne kraje zachodniej Europy relatywnie coraz słabsze wyniki lub jak kto woli, coraz słabsze korzyści krańcowe. Jest to znak naszych czasów i sygnał, że i nasz rynek krok po kroku zbliża się już do tej fazy, w której samym touroperatorem być już nie wystarczy, aby odgrywać jedną z wiodących ról w branży.

Ale może być też aspekt znacznie bardziej dalekosiężny wybiegający kilkanaście lat naprzód lub nawet w lata czterdzieste naszego stulecia. Podstawą może być przekonanie, że branża turystyczna będzie w przyszłości odgrywała daleko większą rolę niż się obecnie przypuszcza. Że będzie ona istotną częścią przemysłu czasu wolnego, który po szeroko pojętej działalności ochrony zdrowia będzie najważniejszym obszarem przyszłej ludzkiej aktywności. Obecnie obowiązujący pogląd ekonomistów o przyszłości naszej cywilizacji, w bardzo dużym uproszczeniu i w dużej mierze daje się sprowadzić do gmatwaniny problemów, które będą kreowane przez niekorzystne procesy demograficzne.

Rezultat? - liczni emeryci, głodowe emerytury, brak rąk do pracy i przymus mocno wydłużonej zawodowej aktywności (teorie o pracy do osiemdziesiątki, a często nawet do śmierci). Konsekwencja? - w takim świecie nie ma czasu i pieniędzy i wiele miejsca na turystykę, której rozwój będzie następował relatywnie powoli.

W naszej nawet najnowszej historii tzw. futurolodzy popełniali jednak gafę za gafą, które z reguły wynikały z niedoceniania postępu w dziedzinie szeroko pojętej technologii. Miało zabraknąć ropy i gazu, czyli w konsekwencji energii - ale okazało się, że opanowano technologie wierceń poziomych, która udostępniła wielokrotnie większe złoża (też łupkowe) i zamiast braku ropy pojawił się jej nadmiar, a produkcję trzeba teraz sztucznie ograniczać.

Całkiem podobnie było z teoriami o braku żywności, gdyż futurolodzy nie przewidzieli nowych odmian roślin i skuteczniejszych środków ochrony. W rezultacie trzeba było wprowadzać kwoty produkcyjne, a marnotrawstwo relatywnie taniej żywności sięga 30 procent.

Rąk do pracy raczej nie zabraknie

Od braku rąk do pracy bardziej prawdopodobny jest ich nadmiar, a to z powodu trudnej jeszcze dziś do wyobrażenia skali automatyzacji i robotyzacji. W konsekwencji ludzie będą mieli więcej czasu dla siebie, czyli czasu wolnego i to przy zaspokojeniu potrzeb życiowych na znacząco wyższym niż dzisiaj poziomie.

Turystyka najprawdopodobniej przerośnie możliwości branży

Nie wnikając na razie w wyliczeniowe projekcje, całkiem prawdopodobny jest wariant, że czwarta rewolucja techniczna tak znacznie i tak szybko zmieni naszą cywilizacje, że w sposób trudno dziś wyobrażalny zwiększy zapotrzebowanie na usługi związane z turystyką i wypoczynkiem, co wymagać będzie olbrzymich inwestycji i niezbyt rozciągniętych w czasie (są dość racjonale, choć odważne szacunki) rzędu nie mniej niż 80-150 mld euro (lub dolarów).

Takich pieniędzy branża turystyczna nie ma (pamiętajmy o 2 miliardach największego koncernu). Nie ma ich także przymierzający się dość intensywnie do roli Amazona podróży i turystyki Ryanair, choć jego możliwości są teoretycznie istotnie większe. Mają je za to wielkie firmy technologiczne, które gdy będzie już jasne jak przyszłościowa jest to branża prawdopodobnie dokonają jej "kolonizacji".

Co może zostać w ręku firm turystycznych?

Tyle co zdołają osiągnąć zanim nadejdzie cywilizacyjna rewolucja w branży. To być może dlatego TUI tak zasadniczo zmienia profil biznesowy i wykłada na to wszystkie swoje środki, gdyż liczy się już z nieubłaganą presją czasu, która wymusza postęp w innych dziedzinach. To może dlatego Ryanair chciał osiągnąć, zbyt wiele w zbyt krótkim czasie i napytał sobie biznesowych problemów.

Intrygujące pytanie brzmi: Co stanie się w wariancie znacznie bardziej intensywnego rozwoju turystyki niż to się dzisiaj przypuszcza z naszymi obecnymi liderami branży i ze środowiskiem agencyjnym? Jest to pytanie określane często sloganem - to jest dobre pytanie! Bo to jest dobre pytanie.

Istotne kwestie z zakresu cen turystycznych imprez

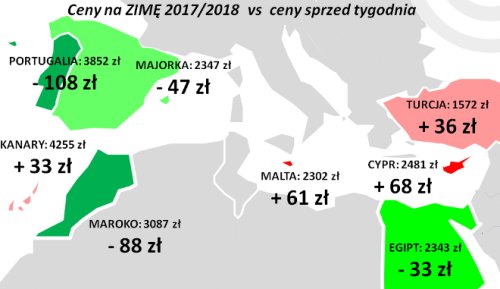

Niniejsze zestawienie obejmuje po raz szósty w tym roku porównanie cen dla wylotów w wysokim sezonie zimowym 2017/18 definiowanym jako trzeci tydzień stycznia 2018 roku (15.01-21.01.2018), czyli pierwszy tydzień ferii szkolnych dla województwa mazowieckiego, zebranych 14 grudnia z cenami dla tego samego tygodnia zebranymi 7 grudnia, a w porównaniach rok do roku z cenami z 15 grudnia 2016.

W minionym tygodniu, dla wycieczek z wylotami w okresie 15-21 stycznia, średnie ceny spadły o 3 złote (poprzednio wzrastały o 37, 11, 46, 55 i 30 złotych). Największe zniżki cen wycieczek wystąpiły na Lanzarote - o 265 złotych oraz w Portugali i w Maroku - o 108 i 88 złotych, a największe wzrosty średnich cen miały miejsce na kanaryjskich Teneryfie i Fuerteventurze - o 177 i 152 złote oraz na Cyprze- o 68 złotych. W analogicznym okresie przed rokiem ceny wycieczek spadły w nieco większej skali - o 35 złotych, a przed dwoma laty o tej porze ceny wzrosły o 23 złote.

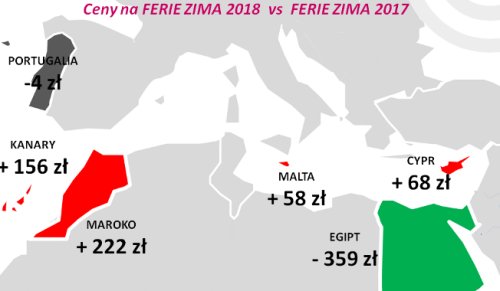

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego tygodnia ferii zimowych dla województwa mazowieckiego w latach 2017 (okres 13-19 luty) i 2018 (okres 15-21 styczeń) zebranych w tych samych okresach grudnia pokazuje, że obecna średnia cena jest niższa wobec średniej ceny sprzed roku o 10 złotych (w poprzednich zestawieniach ceny były niższe o 71, 100, 59, 158 i 193 złote), a w tym samym okresie przed rokiem notowano nie spadek, ale duży wzrost cen rok do roku - o 117 złotych, a przed dwoma laty wzrost cen był jeszcze nieco większy i wyniósł 136 złotych.

Niższe niż przed rokiem ceny mogą być efektem nałożenia się kilku czynników, czyli nadal wyraźnie niższych cen na bardzo istotnych w zimie kierunkach egipskich, które pozostają pod wpływem słabszego dolar i nadal działającego efektu bardzo silnej dewaluacji tamtejszej waluty z 3 listopada zeszłego roku - o czym była szerzej mowa w materiale sprzed dwóch tygodni.

Dodatkowo utrzymuje się wpływ czynników o działaniu kosztotwórczym , które generalnie wpływają obecnie w kierunku spadku cen wycieczek. Paliwo lotnicze pozostaje wprawdzie nadal nieco droższe niż przed rokiem, a jego ceny wyniosły w ubiegłym tygodniu 2,45 zł/litr wobec 2,43 zł/litr przed rokiem, czyli wzrosły o 1,2 procent, ale jednocześnie złoty umocnił się w relacji wobec euro i amerykańskiego dolara rok do roku średnio o blisko 7 procent. W rezultacie ich wspólny wpływ na średni spadek kosztów cen wycieczek wyniósł w przybliżeniu 140-150 złotych, a przed dwoma tygodniami było to 120-130 złotych, natomiast przed czterema 55-65 złotych.

Spośród dwóch najważniejszych kierunków zimowych (nie licząc egzotyki jako całości) tym, który w dalszym ciągu wykazuje spadek cen bieżących i powiązany z nim zdecydowany spadek cen rok do roku pozostaje Egipt, gdzie ceny obniżyły się wobec poziomu z sezonu 2016/17 o średnio 359 złotych, a przed dwoma, czterema, sześcioma, ośmioma i dziesięcioma tygodniami spadki wynosiły odpowiednio 288, 243, 155, 164 i 207 złotych. Przed rokiem średnie ceny wycieczek do Egiptu rok do roku wykazywały wzrost o 149 złotych, a przed dwoma laty o 164 złote. Tym razem w największej skali rok do roku staniał Synaj - o średnio 489 złotych, w mniejszym stopniu spadały ceny wyjazdów do Marsa Alam - o średnio 319 złotych, a w jeszcze mniejszym, najbardziej zwykle taniejącej Hurghady - o 269 złotych. Niektóre, ale istotne przyczyny tak dużego spadku cen na kierunkach egipskich omówiono szerzej w materiale z 4 grudnia tego roku.

Na Wyspach Kanaryjskich średnie ceny weszły ostatnio w dość silny trend zwyżkowy. Wzrost cen w ostatnim tygodniu nie był wprawdzie szokujący - o 33 złote, ale w okresie ostatnich dwóch tygodni łącznie był już bardzo znaczny i wyniósł średnio 233 złote. W rezultacie kierunek ten stał się znacząco droższy niż przed rokiem, a mianowicie o rekordowe w tym sezonie 156 złotych, podczas gdy przed dwoma tygodniami ceny rok do roku były tam niższe o 4 złote, a dwa, cztery, sześć i osiem dziesięć tygodni temu jedynie umiarkowanie wyższe - odpowiednio o 31, 84, 2 i 35 złotych. Spośród wysp na tym kierunku liderem rocznych wzrostów cen była Fuerteventura - droższa rok do roku o 368 złotych, a nadal duże, choć nieco malejące spadki cen, obserwujemy na Teneryfie - o 190 złotych. Przed rokiem średnie ceny wycieczek na Kanary wykazywały o tej porze również duży wzrost cen rok do roku - o 207 złote, a przed dwoma laty jeszcze większy - o 264 złote.

Na Teneryfie wpływ na generalnie słabe tendencje cenowe rok do roku może mieć relatywnie duża konkurencja że strony przelotów w tanich liniach, co jest powiązane ze zwiększeniem liczby rejsów na tę wyspę w obecnym sezonie zimowym.

Z mniejszych kierunków minimalnie tańsza niż przed rokiem stała się Portugalia (Madera) - o 4 złote, a pozostałe kierunki były droższe, Malta i Cypr umiarkowanie - o 58 i 68 złotych, a Maroko znacząco - o średnio 222 złote.

Organizatorem, który wykazuje najmniejszy wzrost średnich cen w takim ujęciu jest biuro Itaka z cenami wyższymi o symboliczny 1 złoty, a niewielkie zwyżki średnich cen wykazują również oferty biur Coral Travel Wezyr, Rainbow i Net Holiday - o 33, 62 i 71 złotych. W pozostałych dużych i średnich biurach trzyletnie wzrosty średnich cen są już znacząco wyższe - od 641 do ponad 1200 złotych.

W tym, co ma jednak dla turystów większe znaczenie, a zatem w bezwzględnym poziomie bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu w 11 zimowych destynacjach oraz w trzech kategoriach hoteli, to na pozycji lidera drugi raz z kolei znalazło się biuro Exim Tours - 11 takich ofert, które wyprzedziło poprzedniego dwutygodniowego lidera, czyli biuro TUI Poland (10 ofert) oraz biura Itaka i Rainbow (po 8 takich ofert). Te ostatnie biura były przed rokiem liderami tej klasyfikacji z liczbami 13 i 9 takich ofert.

Największą liczbę bardzo korzystnych ofert na kierunkach egipskich oferują biura Sun & Fun (5 takich ofert) i Coral Travel Wezyr i Exim Tours (po 4 oferty), a na kierunkach kanaryjskich biura Rainbow (8 ofert) oraz Itaka (5 ofert).

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami