TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-09-04 - Koniec sierpnia przyjemną niespodzianką dla branży turystycznej

Czy nieciekawa pogoda w lipcu przyczyniła się do zwiększenia sprzedaży sierpniowych i wrześniowych wyjazdów zagranicznych? Wszystko na to wskazuje, że sprzedaż w drugiej połowie wakacji była zależna, w dużej mierze od warunków pogodowych w Polsce.

reklama

Instytut Badań Rynku Turystycznego TravelDATA publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2017. Obejmuje ona okres pierwszego pełnego tygodnia października, czyli 2-8 października 2017 roku.

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

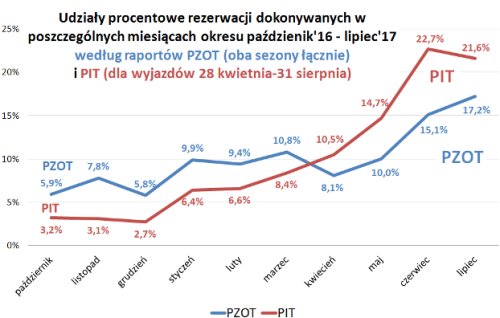

W ostatni wtorek pojawił się raport: Zagraniczne Wakacje Polaków 2017, przygotowany przez Polską Izbę Turystyki (PIT) o którym pisaliśmy w artykule Jakie trendy wśród turystów wyłaniają się z raportu PIT? Dane tam zawarte pochodzą z systemów rezerwacyjnych trzech wiodących na polskim rynku multi-agentów turystycznych: Fly.pl, Travelplanet.pl i Wakacje.pl. Dystrybuują oni oferty wszystkich istotnych polskich touroperatorów prowadzących sprzedaż w modelu agencyjnym, w sytuacji gdy raporty z systemu MerlinX obejmują jedynie prawdopodobnie około połowy sprzedaży branży - brak w niej niektórych ważnych dla branży biur podróży.

W wielu aspektach wersja PIT wydaje się wersją generalnie bardziej przystającą do realiów branży (szczególnie w ostatnim okresie), przy czym raporty te w wielu kwestiach dość istotnie różnią się od siebie. Różne są też formuły raportowania, gdyż raporty PZOT obejmują łączna sprzedaż sezonów zimowego i letniego, a raport PIT - jak już wspomniano - sprzedaż wyjazdów w okresie 28 kwiecień-31 sierpień, czyli mniej niż 70 procent sezonu letniego.

Z tego względu nie da się bezpośrednio porównywać np. bardzo interesujących przebiegów sprzedaży w czasie w miesiącach październik 16 - lipiec 17 w obu raportach, aczkolwiek dla celów prezentacyjnych można przedstawić oba takie wykresy i wyciągać z nich wnioski w oparciu o inne dane rynkowe, z dodatkowym zastrzeżeniem, że dane z raportów PZOT mogą być nieprecyzyjne, gdyż, po pierwsze PZOT od czasu do czasu dokonuje w nich poważnych korekt danych (np. w tym sezonie w lutym i w sierpniu) oraz w niektórych okresach raporty zawierają luki i dlatego w konsekwencji powinny być traktowane jako przybliżone.

Ponieważ sprzedaż zimy w okresie październik - marzec stanowi około 35 procent ogólnej sprzedaży, czyli podnosi łączne dane wobec samego lata o około 50 procent, to na podstawie obu krzywych widoczne jest, że sprzedaż, zwłaszcza w okresie październik- grudzień, przewyższa dane z raportu PIT w znaczącym stopniu. Jest to łatwo wytłumaczalne faktem, że duża część obrotu w systemie MerlinX stanowią sprzedaże biur Itaka i Grecos Holiday, które w tym okresie zwykle wykazują imponujące wzrosty liczby sprzedanych wycieczek z powodu kierowania na rynek szerokiej oferty po bardzo atrakcyjnych cenach.

W danych przedstawianych przez PIT występuje nadreprezentacja sprzedaży internetowej, która w we wczesnym okresie jest zwykle mniej dynamiczna. W okresie późniejszym sytuacja ulega odwróceniu, co również jest widoczne na wykresie. Spadek sprzedaży widoczny w lipcu w raporcie PIT może być po części spowodowany faktem, że w tym miesięcy sprzedaż zawiera już słabnącą sprzedaż lipca (i sierpnia), podczas gdy sprzedaż z raportu PZOT zawiera także sprzedaż wycieczek na terminy i z października.

Warto też zwrócić uwagę, że dynamika sprzedaży trzech multiagentów wyniosła 37 procent, ale nie jest to liczbą adekwatną do ogólnego obrazu branży, gdyż zawiera wpływ nie tylko przyrostu sprzedaży, ale również wzrostu sieci tych podmiotów. Wynik bardziej zbliżony do obrazu rynku jako całości dałaby tzw. metoda LFL, która bada zmiany wielkości sprzedaży jedynie w placówkach "starszych" niż 13 miesięcy (lub więcej).

Raport PZOT (po niedawnym skorygowaniu danych w górę o około 6 procent) podaje w ostatniej odsłonie dynamikę wzrostu liczby sprzedanych imprez na poziomie 16,6 procent, co jest z kolei, w świetle danych z innych źródeł, nadal (pomimo wspomnianej korekty w górę) wartością zbyt niską.

Te i wiele innych różniących się kwestii prowadzą do wniosku, że branża zorganizowanej turystyki wyjazdowej nadal nie posiada spójnego systemu badania bieżącej i historycznej sprzedaży, co jest nieomal ewenementem w przypadku branży o tak istotnej wadze i znaczeniu.

Raport PZOT - stagnacja sprzedaży

Najnowszy raport z systemu MerlinX, z którym można się zaznajomić w mediach, przyniósł mało optymistyczne wieści o dynamice bieżącej sprzedaży zdecydowanie najważniejszych dla branży imprez lotniczych. Pozostała ona na dokładnie tym samym poziomie, co przed rokiem, czyli jej dynamika wyniosła 0,0 procent.

Dane z innych źródeł wskazują jednak na jej wzrost, zwłaszcza w ostatniej dekadzie sierpnia, a dotyczy on w szczególności Turcji, a w nieco mniejszym stopniu Egiptu, gdzie już wcześniej ceny przebywały na wyjątkowo atrakcyjnych poziomach.

Tak jak to zaznaczono wyżej, dynamika sprzedaży skumulowanej w raporcie wyniosła 16,6 procent (już po niedawnej korekcie danych o około 6 procent w górę), ale również w tej kategorii w świetle alternatywnych danych wygląda na to, że rzeczywista wartość tej dynamiki jest znacząco korzystniejsza.

Końcówka sierpnia zaskakuje in plus - rezultat: sierpień wypadł lepiej od lipca.

Po pewnym zahamowaniu spowodowanym długim w tym roku weekendem sierpniowym ostatnia dekada miesiąca przyniosła lepszą od oczekiwań sprzedaż wycieczek, a zwiększona w tym okresie sprzedaż doprowadziła do sytuacji, że liczba sprzedanych wycieczek przewyższyła sprzedaż z poprzedniego miesiąca (w zależności od źródeł) o około 5-7 procent, podczas gdy przed rokiem sytuacja była odwrotna i sierpień ustępował lipcowi o około 2 procent.

Dobrze sprzedają się też wyjazdy we wrześniu i jest spora szansa, że ostateczna liczba sprzedanych wycieczek będzie bardzo niewiele ustępować wynikom lipca, podczas gdy przed rokiem różnica wyniosła bez mała 10 procent.

W takiej sytuacji powstaje naturalne pytanie o przyczyny takiej poprawy koniunktury. Jest ich jak zwykle co najmniej kilka, z których istotniejszy wpływ wywierają trzy z nich: bardzo znaczna poprawa nastrojów konsumenckich, czynnik stanu pogody oraz korzystniejsze ceny na niektórych kierunkach, a zwłaszcza w Turcji.

Wskaźniki nastrojów poszybowały w górę

Po tradycyjnym już majowym dołku konsumpcyjnej koniunktury, który zresztą wygenerował w sondażach zleconych przez Mondial Asistance dość absurdalny rezultat w postaci oczekiwanego 20-procentowego spadku liczby klientów biur podróży, sytuacja w tym zakresie zaczęła wyraźnie zmieniać się na lepsze. W konsekwencji w regularnych badaniach Kantar Public, oceny biegu spraw w naszym kraju znalazły się na najwyższym poziomie od kwietnia 2008 roku, oceny rozwoju gospodarczego na najwyższym od grudnia 2008 roku (w obu wypadkach poza jednomiesięcznymi incydentami w lipcu 2010), a prognozy zmian materialnych warunków życia na najlepszym poziomie od sierpnia 2010. Również oceny rządu są najlepsze od kwietnia 2008, a oceny gospodarki zebrane przez CBOS najlepsze nawet od 1989 roku.

Kiepska lipcowa pogoda wsparciem dla sierpniowo-wrześniowej sprzedaży

Pogoda jest istotnym czynnikiem wpływającym na przebieg sprzedaży w branży turystyki wyjazdowej. Czynnik ten nie może być jednak uwzględniany w długoterminowych prognozach rozwoju turystyki, bowiem niesie on ze sobą zbyt duże ryzyko niepewności. Dlatego prognozowany w czerwcu zeszłego roku 20-procentowy wzrost liczby klientów branży, jak również listopadowa projekcja wzrostu o 19-22 procent (w wersji podstawowej, czyli ostrej walki politycznej dołującej nastroje konsumentów) i ewentualna o 3 procent wyższa, w mniej wówczas prawdopodobnym wariancie pozytywnych nastrojów konsumenckich nie zawierała z oczywistych powodów czynnika pogodowego.

Pogoda w lipcu była tak słaba, że wygenerowała u części osób przekonanie o zbytnim ryzyku (pogodowym) wakacji w kraju, a zwłaszcza nad Bałtykiem i korekty decyzji na rzecz wyjazdów do cieplejszych krajów. Teraz mamy okres materializacji części tych decyzji i jest to istotna przyczyna zwiększonego popytu na wyjazdy sierpniowe i wrześniowe.Kwestia bieżących i przyszłych zmian pogody ma spory wpływ na fluktuacje sprzedaży imprez turystycznych i jako taka ma dużą przyszłość jako ważny czynnik składowy w konstrukcji formuł ustalających ich ceny.

Korzystniejsze ceny wspierają "babie lato" sprzedaży Turcji

Sprzedaż tego kierunku dość nieoczekiwanie poderwała się nieco do góry, gdyż wcześniejsze ceny - wyższe często nawet o ponad 500 złotych niż przed rokiem - zostały zastąpione przez znacznie korzystniejsze, a nawet zbliżone do ubiegłorocznych (październik). Czynnik ten, choć obecnie istotny, straci niebawem na znaczeniu z powodu zbliżającego się schyłku sezonu na wyjazdy do tego kraju, a rolę coraz istotniejszego rozgrywającego w kwestii jesiennych wyjazdów wypoczynkowych będzie przejmował Egipt.

Dlaczego zatem rynek słabo na razie odbiera najnowsze sprawozdania organizatora?

Niektórym inwestorom mogły się nie spodobać niektóre szczegółowe kwestie zawarte w opublikowanych materiałach, a zwłaszcza powtarzany w kilku miejscach sprawozdań opis niezbyt korzystnego w tym sezonie efektu operacji zabezpieczeń kursowych pod przyszłe płatności walutowe. W ich rezultacie Rainbow nie odniósł takich korzyści ze spadku kursu dolara amerykańskiego, jakie mógłby gdyby polityki zabezpieczeń nie stosował.

II. Istotne kwestie z zakresu cen turystycznych imprez

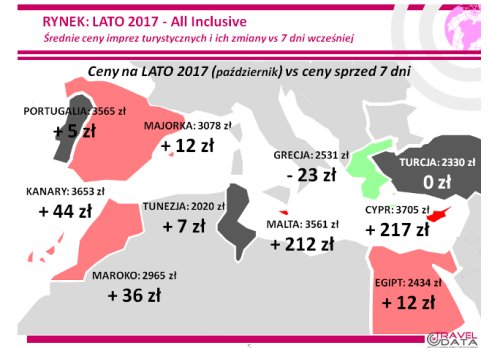

W niniejszym materiale zestawienia bazują już na cenach nie dla wylotów w okresie 4-10 września, ale dla okresu 2-8 października 2017 roku, czyli w pierwszym pełnym tygodniu października, zebranych w dniu 31 sierpnia i porównanych z cenami z 24 sierpnia, a w porównaniach rok do roku z cenami z 01 września 2016 roku. Ponieważ imprezy z wylotami w tygodniu 2-8 października stają się już prawie imprezami last minute, to porównania bieżące, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach, mogą nie być już tak adekwatne jak miało miejsce w okresach, gdy dostępna była pełna liczba ofert, a liczba porównywanych hoteli w porównaniu z obecnym zestawieniem była o około 15 procent większa.

W ostatnim tygodniu średnia cena wycieczek na pierwszy pełny tydzień września odnotowała wzrost o 21 złotych. Największe zwyżki średnich cen zanotowano tym razem na Cyprze i Malcie - o 217 i 212 złotych oraz na Teneryfie - o 144 złote, a największe zniżki wystąpiły na Chalkidiki - o 246 złotych i na wyspach Rodos i Fuerteventurze - o średnio 78 i 76 złotych. Średnie ceny dla pierwszego tygodnia sierpnia - przy takim samym wyprzedzeniu wobec dat wylotów, czyli w dniu 7 lipca - wzrastały w większym stopniu, a mianowicie o 49 złotych.

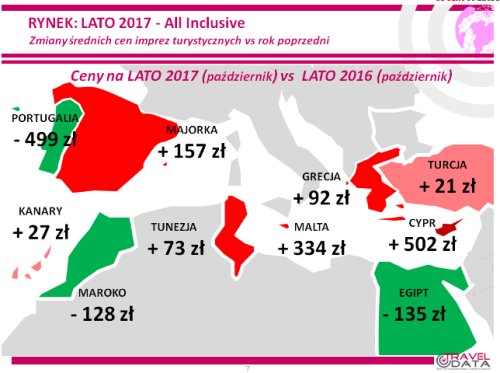

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia października 2017 wskazuje, że obecna różnica średnich cen wobec tego samego okresu wyniosła + 39 złotych, czyli była zdecydowanie mniejsza niż przy takim samym wyprzedzeniu wobec dat wylotów dla pierwszego tygodnia sierpnia, gdy wyniosła 272 złote. W tym samym okresie w ubiegłym sezonie różnica ta również była dodatnia i wyniosła + 79 złotych.

Jak wynika z zestawienia, zdecydowanie wyższe przez większość tego sezonu ceny wycieczek wobec sezonu poprzedniego dla wyjazdów w okresie szczytu wakacji (pierwszy tydzień sierpnia) widoczne w poprzednich materiałach praktycznie zanikły dla wylotów w pierwszym tygodniu października. Te tylko niewiele wyższe niż przed rokiem ceny mogą być efektem słabszej dynamiki - wcześniej znacznie powiększonego - popytu na wyjazdy zagraniczne.

Inna przyczyną zmniejszenia się przewagi cen wobec zeszłorocznego sezonu może być oddziaływanie czynników o charakterze , które wpływają na ceny wycieczek. Działają one teraz wprawdzie nadal w rozbieżnych kierunkach, ale wpływ zmian cen paliwa lotniczego na wzrost ich cen maleje wobec zmian kursów głównych walut powodujących ich spadek. Te pierwsze wynosiły 2,23 zł/litr wobec 2,15 zł/litr przed rokiem, czyli wzrastały o 3,7 procent, ale jednocześnie złoty w relacji rok do roku umocnił się wobec amerykańskiego dolara i euro średnio o ponad 4 procent. Oba te czynniki traktowane łącznie generują teraz wspólny wpływ na spadek kosztów średnich cen wycieczek w przybliżeniu w granicach o około 55-65 złotych (w poprzednim tygodniu był to spadek o około 10-15 złotych).

Spośród najważniejszych kierunków pozycję lidera wzrostu cen rok do roku nadal zajmuje Grecja, w której ceny były wyższe o średnio 92 złotych (poprzednio o 68 złotych), podczas gdy w adekwatnej sytuacji dla szczytu sezonu były one wyższe w znacznie większym stopniu- o 318 złotych. Największy wzrost średnich cen imprez zanotowano na Krecie, Kos i Zakintos - o 204, 196 i 168 złotych, łagodniejszy na Korfu - o 60 złotych, a niższe były ceny na Rodos i Chalkidiki - o 24 i 192 złote.

Na pozycji wicelidera wzrostów cen znalazły się Wyspy Kanaryjskie, na których były one o 27 złotych wyższe (poprzednio o 13 złotych), a w adekwatnej sytuacji dla szczytu sezonu były one wyższe aż o 371 złotych. Największy dodatni wpływ na różnicę cen rok do roku wywierały ceny na Teneryfie i Lanzarote, które wzrastały o 250 i 91 złotych, zaś kierunkami spadków cen były Fuerteventura i Gran Canaria - o 147 i 85 złotych.

Na trzeciej pozycji wśród najważniejszych kierunków w kategorii wzrostów cen rok do roku znalazła się Turcja, gdzie średnie ceny przewyższały ubiegłoroczne o 21 złotych (poprzednio o 64 złote). W adekwatnej sytuacji dla szczytu sezonu różnica ta była znacznie większa i wynosiła 391 złotych. Ceny wycieczek na tym kierunku od połowy czerwca wykazywały wyraźną tendencję wzrostową i od początku lipca kierunek ten był już liderem wzrostów cen wobec poprzedniego sezonu, podczas gdy wcześniej była nim przeważnie Grecja. Czynnikiem hamującym sprzedaż i wspierającym wzrost cen wycieczek do Turcji był przez wiele tygodni niedobór ofert na tym kierunku, ale jego wpływ obecnie wygasa. W kilku wcześniejszych miesiącach marże na imprezach do Turcji były bardzo wysokie, a organizatorzy, którzy postawili w tym sezonie na istotny wzrost oferty do tego kraju (np. Itaka) mogą cieszyć się z trafnego posunięcia biznesowego.

Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że oferty o niższych cenach niż w ubiegłym sezonie były w ostatnim tygodniu przedstawiane przez biura Rainbow (po znaczącej obniżce wielu cen sprzed dwóch tygodni) oraz Coral Travel Wezyr w których były one średnio o około 145 i 110 złotych niższe niż przed rokiem. Umiarkowany wzrost cen i jednocześnie nieco wyższy od średniej (obecnie jest to 39 złotych) prezentują oferta biur TUI Poland oraz Itaki - o około 50 i 85 złotych. W pozostałych dużych biurach roczne zwyżki średnich cen w wyraźnym stopniu przekraczały tę przeciętną i mieściły się w granicach 150-315 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 21 kierunkach (z zestawienia wypadły Bułgaria, Albanie i Turcja Egejska) i w trzech kategoriach hoteli, to na pozycji lidera po raz pierwszy w tym sezonie znalazło się biuro TUI Poland z liczbą 21 najbardziej atrakcyjnych ofert (poprzednio 11 takich ofert) wyprzedzając etatowego w tym sezonie lidera, czyli biuro Itaka (17 ofert) oraz Exim Tours (16 takich ofert).

Biura TUI Poland i Exim Tours zawdzięczają wysoką pozycję relatywnie korzystnej cenowo ofercie ekonomicznej (3*), a Itaka nadal lideruje w zakresie propozycji obiektów 4 i 5 gwiazdkowych. Wśród mniejszych organizatorów dość wysoką liczbę atrakcyjnych cenowo propozycji na analizowany okres oferują biura Net Holiday oraz Sun & Fun - z liczbą 6 i 5 takich ofert.

Średnie ceny przelotów na kierunkach turystycznych liniach Ryanair z wylotami w badanym okresie (2-8 października) bardzo znacznie wzrosły w wobec cen z poprzedniego zestawienia, a mianowicie z 649 do 854 złotych, czyli o 205 złotych lub o 31,6 procent (poprzednio spadły o 195 złotych).

Wzrost na kierunkach kanaryjskich był jeszcze większy - z 805 do 1115 złotych, czyli o 310 złotych lub o 38,5 procent, a na pozostałych kierunkach średnie ceny wzrosły z 618 do 802 złotych, a zatem o 184 złotych lub 29,8 procent. Największe zwyżki cen przelotów miały miejsce na trasach z Warszawy na Teneryfę i z Rzeszowa na Korfu - o 855 i 629 złotych, a zniżki na trasach z Krakowa do Malagi i z Poznania na Korfu - o 143 i 76 złotych.

Średnie ceny przelotów w liniach Wizzair wobec cen z poprzedniego adekwatnego zestawienia ponownie podążyły w przeciwnym niż u konkurenta kierunku, a mianowicie spadły z 919 do 860 złotych, czyli o 59 złotych lub 6,4 procent. Najbardziej staniały przeloty z Warszawy i z Katowic na Cypr - o 250 i 225 złotych, a zdrożały z Katowic do Lizbony oraz z Warszawy do Alicante - o 195 i 150 złotych.

W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych również bardzo znacznie wzrosły - z 597 do 854 złotych, a zatem stały się wyższe o 257 złotych lub o aż 43 procent. Zwyżka cen rejsów na kierunkach kanaryjskich była nieco niższa - z 862 do 1115 złotych, czyli o 253 złote lub 29,4 procent, a na pozostałych kierunkach ceny wzrosły z 539 do 797 złotych, czyli o 258 złotych lub o prawie 48 (sic!) procent. Najwięcej rok do roku zwyżkowały ceny przelotów z Warszawy do Chanii i z Rzeszowa na Korfu - o 722 i 620 złotych, a spadły na połączeniach z Krakowa do Malagi i z Warszawy do Barcelony - o 42 i 28 złotych.

W liniach Wizzair średnia cen przelotów na kierunkach turystycznych ukształtowała się na poziomie wyraźnie wyższym niż przed rokiem i wzrosły z 707 do 860 złotych, czyli o 153 złote lub o 21,6 procent. Najmocniej rok do roku wzrosły ceny przelotów z Warszawy i z Katowic na Cypr - o 825 i 330 złotych, a spadły z Katowic i z Warszawy do Barcelony - o 160 i 40 złotych.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami