TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-02-06 - Jak nastroje konsumenckie odbiją się na turystyce?

Jak bardzo istotny jest wpływ nastrojów konsumenckich na branżę turystyczną, oraz czy brak optymizmu hamuje sprzedaż wycieczek ocenił Instytut Badań Rynku Turystycznego Traveldata.

reklama

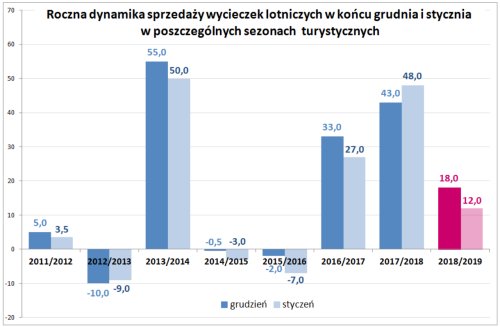

W komentarzu do bieżącej sytuacji w zakresie sprzedaży w branży zawartym w ostatnim materiale Traveldaty Agenci turystyczni tracą udział w rynku? została zamieszczona teza, że wbrew niektórym ocenom i odczuciu części agentów - zwłaszcza tych, którzy nie sprzedają cieszącej się obecnie bardzo wysokim popytem oferty biura TUI Poland - nie jest ona aż taka słaba jak można by przypuszczać. Dla uzasadnienia tej opinii Traveldata pokazuje jaka była przybliżona roczna dynamika sprzedaży zdecydowanie najważniejszych dla branży imprez lotniczych według stanów na końce grudnia i stycznia poszczególnych sezonów turystycznych.

Dane dotyczą sprzedaży skumulowanej, czyli liczonej od początku sprzedaży wycieczek w danym sezonie. Różnią się one niekiedy dość istotnie od danych z raportów systemu MerlinX. Generalnie i historycznie rzecz biorąc te dane z systemu były wyższe od danych rynkowych w sezonach 2011/12, 2012/13, 2013/14 i 2014/15, mniej więcej zgodne w sezonie 2015/16 oraz niższe w sezonach 2016/17, 2017/18 oraz na razie w sezonie obecnym (2018/19). Odchylenia od rzeczywistej sytuacji były największe w pierwszym i w ostatnim z wymienionych zakończonych już sezonów. W przedostatnim i ostatnim sezonie wynikały one z nieuwzględniania całości lub dużej części sprzedaży niektórych organizatorów, w tym prezentującego bardzo wysokie wzrosty biura TUI Poland.

Dane zwłaszcza z bardziej odległych lat są nieco mniej dokładne, gdyż zawierają niekiedy wyniki ekstrapolacji pomiędzy datami, w których dane charakteryzują się wysokim stopniem pewności.

Z wykresu wynika, że szczególnie wysoka dynamika była obserwowana w tym okresie w sezonie 2013/14, który był jakby silnym odreagowaniem marazmu w zorganizowanej turystyce wyjazdowej z lat 2009-2013. Jedną z ważnych przyczyn był znaczący wzrost dynamiki dochodów gospodarstw domowych związany zapewne z nadchodzącym pasmem czterech kampanii wyborczych (europejskiej, samorządowej, prezydenckiej i parlamentarnej) oraz z szczególnie niską bazą sezonu 2012/13 powodowaną niestabilnością (np. zamach stanu i stan wyjątkowy w Egipcie) w rejonach ważnych z punktu widzenia turystyki wyjazdowej Polaków.

Widoczne są też bardzo wysokie wzrosty w dwóch poprzednich sezonach, będące w dużej mierze skutkiem nowych programów socjalnych i bardzo korzystnych trendów w gospodarce, które otworzyły warunki dla większego uczestnictwa w turystyce wyjazdowej dla mieszkańców z rejonów tzw. Polski B.

W tych warunkach dynamiki wzrostu dla obecnego sezonu kształtują się w pobliżu średniej wysokości dla tych okresów w poprzednich sezonach, która wynosi 16,6 procent. Należy przy tym dodać, że jest to poziom znacząco niższy od potencjalnego (naturalnego), co jest w dużej mierze skutkiem obniżenia się nastrojów konsumenckich.

Kwestia przybliżonego rozpoznania możliwych trendów w tym zakresie jest jednym z najpoważniejszych wyzwań stojących przed organizatorami w zakresie planowania, sprzedaży i realizacji programów sezonu letniego 2019.

Racjonalni organizatorzy najprawdopodobniej mieli udany okres first minute

W tak trudno definiowalnej sytuacji, ważnymi czynnikami utrzymania równowagi w skali rynku jako całości, jak też w biznesach poszczególnych organizatorów stają się: ostrożność w reagowaniu na zmieniający się popyt i jak najdłuższe zachowanie elastyczności umożliwiającej skuteczną reakcję na głębsze zmiany koniunktury w popycie na wycieczki.

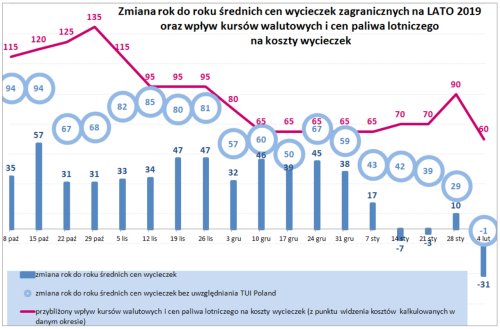

Po dwóch nie najlepszych sezonach dla większości organizatorów, w obecnym priorytetem staje się ochrona marż uzyskiwanych na sprzedaży i realizacji wycieczek. Sytuacja w tym zakresie w ujęciu całości organizatorów, ewentualnie w wersji bez biura TUI Poland wygląda w okresie pierwszych pięciu miesiącach sprzedaży, co najmniej korzystnie.

Kwestia ta w sposób uproszczony przedstawiona jest na poniższym wykresie. Przedstawia on zmiany średnich cen rok do roku dla całej branży (słupki) i dla organizatorów bez biura TUI Poland (kółka), na tle szacunku zmian kosztów wynikających ze zmian kursów walutowych i paliwa lotniczego prezentowanego przez czerwona linię. Trzeba w tym miejscu zaznaczyć, że nie obejmuje ona efektów zabezpieczeń obu tych wielkości, gdyż są one prowadzone indywidualnie przez poszczególnych organizatorów i z reguły (w Polsce) nie są podawane do wiadomości publicznej.

Na wykresie jest widoczne, że wzrost cen wycieczek w biurach niewiele odbiega od teoretycznego wzrostu kosztów (bez ewentualnych zabezpieczeń, ewentualnych korekt cen w kontraktach hotelowych, które odbywają się w tym sezonie w obie strony). Szczególnie niewielka różnica występowała w okresie 10 listopad - koniec grudnia, ale również nie była duża w całym okresie obejmowanym przez wykres. Średnia (nieważona) z "kółek" prezentujących wzrost cen organizatorów z wyłączeniem TUI Poland wyniosła 61 złotych, a średnia z danych obejmujących szacunkowy wzrost kosztów 81 złotych.

Różnica jest więc niewielka (20 złotych), a co ważne może jej w ogóle nie być, jeśli organizatorzy dokonali udanych zabezpieczeń poziomu kursów walutowych i cen paliwa lotniczego. Ogólny wniosek jest więc taki, że marże organizatorów w okresie do końca stycznia powinny być bardzo podobne do marż realizowanych w takim samym okresie przed rokiem. Ich przedstawiciele określali wówczas marże realizowane w pierwszym okresie sprzedaży jako bardzo korzystne lub bardzo solidne.

Niejako logicznym następstwem takiej sytuacji jest wniosek, że jak dotychczas organizatorom udaje się konsekwentna i całkiem sprawna realizacja często zaznaczanego priorytetu o ochronie marż, nawet kosztem odczuwalnego ograniczenia tempa biznesowej ekspansji. Bardzo istotne dla całości sprawy jest rozsądne zachowanie lidera rynku, czyli biura Itaka, które dla przynajmniej części pozostałych organizatorów może stanowić w tym względzie ważny punkt odniesienia.

Nastroje konsumenckie dotyczą nie tylko klientów, ale też sprzedawców

Co najmniej istotny wpływ na przebieg obecnej sprzedaży wycieczek ma rozwój sytuacji w obszarze zmian nastrojów konsumenckich. Nie mają one większego znaczenia przy zakupach artykułów żywnościowych, zwłaszcza podstawowych, gdy może nastąpić nawet korelacja ujemna np. wzmożone zakupy mąki i cukru w okresach wzmożonej niepewności w latach pięćdziesiątych, sześćdziesiątych i okresu stanu wojennego.

Obecna sytuacja coraz większego natężenia walki politycznej bardzo zaszkodziła nastrojom konsumenckim. Rzecz jednak w tym, że nie jest to trwałe podłoże dla negatywnego wpływu na nastroje, zwłaszcza gdy funkcjonuje ona głównie w przestrzeni medialnej bez realnego przełożenia na otaczającą większość Polaków rzeczywistość. Dużo skuteczniejsze na dłuższą metę może być atakowanie dobrego samopoczucia Polaków, czyli dobrej sytuacji gospodarczej. Na razie odbywa się to poprzez umiejętne (bo potwierdzone w sondażach) forsowanie poglądu o niemalże recesji w polskiej gospodarce lub jej ważnych segmentach, a w szczególności o jej niepokojących perspektywach już na najbliższą przyszłość.

Ma to również wpływ na postawy pracowników i właścicieli biur agencyjnych. Brak optymizmu sprzedawcy wycieczek przekłada się poprzez mowę ciała na mniej optymistyczny przebieg wizyty i z pewnością nie służy skuteczności przebiegu procesu sprzedaży. Jest to szczególnie ważne w tym sezonie, gdy duża część klientów nie czuje mocnej presji czasowej w kwestii nabycia wycieczki. Odsuwanie zakupu wycieczki w czasie może oznaczać jej kupno w okresie późniejszym, ale również w jakimś stopniu nie zrealizowanie jej w ogóle.

Przygnębiony agent to kiepski sprzedawca wakacji

Można spróbować oszacować jak duży skutek finansowy dla organizatorów może spowodować słaby poziom optymizmu wśród agentów, gdyż można założyć, że ich nastroje są mniej więcej zgodne z badaniami prowadzonymi w tej kwestii dla ogółu Polaków. Można więc - raczej optymistycznie - założyć, że 90 procent klientów wizytujących niezależnych agentów jest absolutnie zdecydowanych na kupno wycieczki, a 10 procent, tak nie do końca i poszukuje w biurze agencyjnym jakiejś inspiracji, impulsu, wskazówki bądź optymistycznej zachęty. Wielu z agentów nie jest jednak "w skowronkach" i w konsekwencji ich mniej optymistycznemu przekazowi, w tym również poprzez mowę ciała, jakaś część klientów pozostanie jednak nieprzekonana. Załóżmy, że co piąty z nich, czyli dwa procent zrezygnuje tymczasowo z zakupu wycieczki, z których połowa jednak powróci w terminie późniejszym, a połowa zostanie "zgubiona" już do końca sezonu. Zatem "strata" z liczby potencjalnych turystów wyniesie 1 procent, co innymi słowy oznacza, że skuteczność "markotnego" agenta wobec emanującego optymizmem wynosi 99 procent.

Na bazie danych z poprzedniego sezonu oznacza to, że niezależni agenci nie sprzedadzą wycieczek 13,5 tysiącu klientów, co oznacza spadek sprzedaży w branży jako całości o 0,42 procent. Tak nieduży spadek popytu nie spowoduje zmian w programach organizatorów, ale może być równoważony poprzez ceny. Teoretyczny modelowy wpływ na ceny, który przenosi się poprzez cenową elastyczność popytu (na szczęście przy spadku popytu jest ona mniejsza niż przy wzroście, innymi słowy zachowuje się asymetrycznie) na rynkowe ceny wycieczek wyniósłby w ostatecznej wielkości około 13 złotych netto, czyli już po odliczeniu prowizji i podatków. Po przemnożeniu przez ogólną liczbę klientów w branży daje to szokująca liczbę prawie 42 milionów złotych.

Trzeba jednak założyć, że niekorzystne efekty występować powinny jedynie w wysokim sezonie, w którym możliwości reagowania przez organizatorów są już ograniczone i sprawy toczą się już w dużej mierze jakby automatycznie. Przy takim założeniu podana wcześniej liczbę trzeba by podzielić co najmniej przez 2.

Sieci firmowe mogą teraz dodatkowo zyskać na efektywności

Sieci firmowe organizatorów zyskują coraz większy udział w branżowej sprzedaży i jest to proces szybszy niż wynikałoby to z powiększania liczby ich placówek, zaś agenci stopniowo tracą swoją pozycję.

Nie wnikając na razie w szczegóły tego procesu do źródeł przewag placówek firmowych należy szereg elementów, które mają świadomie tworzyć korzystną atmosferę procesu sprzedaży i nastrajać klientów jak najbardziej optymistycznie. Już sam fakt jasno rozświetlonego wnętrza salonu nastraja optymistycznie, o czym doskonale wiedzą w Skandynawii, w której światłem leczy się objawy zimowej depresji. Starannie dopracowany model wystroju wnętrza, elegancki minimalizm wyposażenia, schludne ubiory sprzedawców, wypracowane standardy zachowań, relatywnie wysoki poziom często sprawdzanej wiedzy to nie wszystkie, ale ważne elementy przewagi nad dużą częścią biur agencyjnych.

Do tego może dochodzić wyższy poziom optymizmu sprzedawców firmowych, którzy mogą się czuć mniej zagrożeni w kontynuacji swojej pracy zawodowej, nie ponoszą tylu ryzyk co niezależni agenci, a na dodatek mogą podlegać bardziej obiektywnemu i zorganizowanemu przekazowi odnośnie rzeczywistych perspektyw firmy, biznesu turystycznego jak i perspektyw finansowych swoich własnych gospodarstw domowych.

Wydaje się że w kwestiach wizualizacji wewnętrznej, zewnętrznej, jak i w zakresie elementów, o których była mowa wcześniej, sieci firmowe wiodących organizatorów, osiągnęły już poziom, który niewiele można już poprawić. Zupełnie nie ustępują one standardom innych branż, jak np. bankowość, telefonia komórkowa, czy renomowane marki odzieży.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami