TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2018-12-10 - Jaki jest obecny wzrost branży turystyki wyjazdowej?

Na to pytanie nie ma łatwej i jednoznacznej odpowiedzi. Jako przykład można przytoczyć sytuację, w której wiele osób wierzy lub jeszcze do niedawna wierzyło w zaledwie około 20-procentowy wzrost w branży, choć niemal wszystkie źródła wskazują na wzrost wyższy o przynajmniej 3/4, a niektóre nawet na jeszcze więcej - twierdzą specjaliści TravelDATA.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2019. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 5-11 sierpnia 2018 roku.

Jaka może być rzeczywista koniunktura sprzedażowa w branży zorganizowanej turystyki wyjazdowej?

Sytuacja w branży stała się w okresie ostatnich kilkunastu miesięcy bardzo ciekawa, głównie na skutek dużej dynamiki zjawisk decydujących o jej ogólnym obrazie takich jak: istotne przyspieszenie wzrostu branży jako całości, istotne przesunięcia pomiędzy pozycjami rynkowymi jakie zajmują poszczególni wiodący organizatorzy, bardzo istotne zmiany w popularności poszczególnych kierunków turystycznych wyjazdów wypoczynkowych Polaków oraz wreszcie wyjątkowo duża nierównowaga podażowo- popytowa, która miała miejsce w szczytowym okresie tegorocznego sezonu.

Na to pytanie nie ma łatwej i jednoznacznej odpowiedzi. Jako przykład można przytoczyć sytuację, w której wiele osób wierzy lub jeszcze do niedawna wierzyło w zaledwie około 20-procentowy wzrost w branży, choć niemal wszystkie źródła wskazują na wzrost wyższy o przynajmniej 3/4, a niektóre nawet na jeszcze więcej.

Wzrost? - gdzieś pomiędzy 0 a 40 procent

Obecna roczna dynamika sprzedaży podawana przez rzeczone raporty niewiele przekracza zero, a przed rokiem wynosiła około +30 procent, jednakże rzeczywisty wzrost był wtedy o ponad 10 procent wyższy. Takie liczby prowadzą do konkluzji, że - modelowo rzecz biorąc - tegoroczny wzrost powinien być na podobnym poziomie, gdyż odbywa się w warunkach lepszych parametrów dochodowych gospodarstw domowych oraz jednocześnie w warunkach lepszych wskaźników konsumenckich, w tym wyższej skłonności do dokonywania (lub rzeczywistego dokonywania) dużych zakupów, do których przynajmniej dla sporej części rodzin ciągle jeszcze należą zagraniczne wycieczki. Na pewne obniżenie dynamiki wzrostu działa jednak wyższa baza odniesienia, która powstała na skutek zdecydowanego zwiększenia liczby wyjazdów w minionym sezonie.

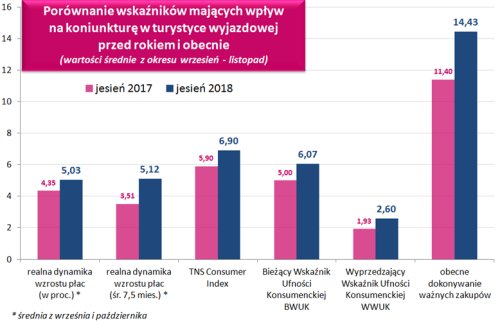

Poniżej przedstawiono porównanie ważniejszych czynników wzrostu zamożności gospodarstw domowych oraz wskaźników konsumenckich mogących mieć znaczne odniesienie dla podejmowania decyzji o zakupie zagranicznych wycieczek. Porównanie dotyczy średniej wartości wskaźników z okresu ostatnich 3 miesięcy (listopad, październik i wrzesień) tego i poprzedniego roku, czyli okresu w którym realizowane były rezerwacje imprez turystycznych.

Najprostsze wnioski z wykresu (bardziej złożone ocierają się już o wyniki projektów badawczych) są takie, że skoro wszystkie wskaźniki są lepsze, a niektóre nawet istotnie lepsze, to obecna dynamika sprzedaży powinna być podobna lub tylko niewiele słabsza - z powodu efektu bazy z ostatniego, a nawet przedostatniego sezonu - od dynamiki sprzedaży ubiegłorocznej. Tak jednak najprawdopodobniej nie jest. Pozostaje ona zapewne znacznie większa od zera, ale poniżej teoretycznych 40, a nawet 35 procent.

Powstaje zatem zasadne pytanie, jakie są czynniki, które negatywnie wpływają na poziom sprzedaży i spychają ją poniżej teoretycznie uzasadnionego tempa wzrostu (tzw. wzrostu potencjalnego)? Jest to jednak pytanie już na kolejne materiały tygodniowe.

Bieżąca sytuacja sprzedażowa w branży świetle statystyk sieci Wakacje.pl

Informacje dotyczące rocznych dynamik sprzedaży wycieczek na danych kierunkach lub zbiorczych dla sezonów letniego lub zimowego nie dotyczą wewnętrznej sprzedaży w sieci Wakacje.pl, ale w branży jako całości. Statystyki Wakacji.pl służą w tym wypadku jako punkt wyjścia do przeliczeń pozwalających, wraz z danymi z innych źródeł, na określenie przybliżonego obrazu koniunktury i sprzedaży w branży.

Poziom sprzedaży lata wobec sprzedaży zimy na nowym rekordowo niskim poziomie

Tak jak zaznaczano już kilkakrotnie w poprzednich materiałach, silna presja biura TUI Poland z zakresie cen wycieczek sezonu letniego, przy jednocześnie wyraźnie mniej ofensywnej cenowo ofercie sezonu zimowego skutkuje zmianą relacji wielkości sprzedaży i przedsprzedaży obu tych sezonów w całości sprzedaży w porównaniu z sytuacją sprzed roku. Bardzo atrakcyjna oferta letnia oferta TUI Poland sprzedaje się relatywnie lepiej niż zimowa, a że znaczna część oferty tego biura sprzedaje się w kanałach własnych, to w konsekwencji w większym stopniu znika ze statystyk niż sprzedaż zimy.

Rezultatem jest to, że sprzedaż lata waży w ogólnej sprzedaży znacznie mniej niż miało to miejsce w sezonie poprzednim. Odzwierciedleniem tego zjawiska jest bardzo niski wskaźnik udziału sprzedaży lata w sprzedaży ogółem, który różni się bardzo znacznie od jego wartości w odpowiednich tygodniach ubiegłego roku. Udział ten pozostaje na bardzo niskim poziomie, a różnica pomiędzy sytuacją w sezonach obecnym i minionym wraz z upływem czasu stopniowo się pogłębia. W ostatnich trzech tygodniach proces ten stał się jeszcze bardziej widoczny, gdyż uciekającemu w górę wskaźnikowi zeszłorocznemu zaczęły towarzyszyć wyraźne spadki jego wartości bieżących.

Generalnie rzecz biorąc stopniowe słabnięcie udziału sprzedaży lata w tym sezonie na tle sezonu ubiegłego może wskazywać na stopniowo rosnące "przechwytywanie" ofert letnich przez biuro TUI Poland, które w statystykach sprzedaży agencyjnej nie znajduje odzwierciedlenia. Proces ten jest zapewne wspierany rozpowszechnianiem się (dyfuzją) poglądów konsumentów, że przed zakupem wycieczki, warto sprawdzić co w danej materii oferuje biuro TUI Poland.

Dobra sprzedaż TUI Poland nie tłumaczy wszystkiego

Rzecz jednak w tym, że z przeliczeń wynika, że do realizacji aż takiej skali "znikania" z łącznych statystyk sprzedaży tej części, która dotyczy wyjazdów letnich, udział biura TUI Poland w ogólnej sprzedaży lata musiałby przekraczać - i to wcale nie w stopniu nieznacznym - barierę 50 procent. Nie jest to w obecnej sytuacji rynkowej całkowicie wykluczone lecz mimo wszystko dość mało prawdopodobne.

Tak więc nie odrzucając takiej hipotezy rozsądniejsze wydaje się jednak poszukanie dodatkowego wytłumaczenia tego anormalnie niskiego udziału sprzedaży lata w całości sprzedaży nowego sezonu.

Najprostszym możliwym wnioskiem jest przyjęcie założenia o najprawdopodobniej bardzo dobrej sprzedaży w kanałach własnych dwóch pozostałych liderów polskiej zorganizowanej turystyki wyjazdowej, czyli biur Itaka i Rainbow. Jako, że statystyki portalu Wakacje.pl są stosunkowo dobrym odzwierciedleniem ogólnopolskiej sprzedaży agencyjnej (z pewnym niedoważeniem obszarów tzw. Polski B), to jednak nie dostrzegają sprzedaży internetowej oraz sieciowej wymienionych wyżej podmiotów. W środkowej i głównej fazie sprzedaży sezonu nie ma to istotniejszego znaczenia, ale w fazie inicjalnej, czyli zwłaszcza w pierwszej fazie first minute najprawdopodobniej ma i to dość znaczące.

Nie ma przy tym większego znaczenia, że oba wymienione biura oferują obecnie rozsądne ceny, wobec czego ich sprzedaż nie wyróżnia się również jakąś ekstraordynaryjną dynamiką. Oba liczone razem mają dostatecznie wysoki udział w ogólnej sprzedaży, aby nawet umiarkowane przesunięcia w proporcjach pomiędzy udziałami kanału agencyjnego i pozostałych mogły mieć dość istotne znaczenie dla przebiegu sprzedaży w tym pierwszym odzwierciedlanym w statystykach.

W dalszych fazach sezonu trend zmiany proporcji zanika, a w fazie późnej kanał agencyjny może nawet zyskiwać ze względu na swoją dobrą obecność w obszarach tzw. Polski B.

Proces przebiegu udziału sprzedaży lata w sprzedaży ogólnej będziemy regularnie obserwować chociażby dlatego, że pomimo opisanych wyżej zależności, łączy się on jednak w bardzo dużym stopniu z kwestią bardzo intensywnej konkurencji cenowej która stanowi w chwili obecnej prawdopodobnie najbardziej kluczowy problem dla polskiej branży zorganizowanej turystyki wyjazdowej.

Zauważono zdecydowane przyspieszenie sprzedaży Grecji począwszy od końca trzeciej dekady października, a później jej stabilizacja, ale na niższym od ubiegłorocznego poziomie (co pokazuje następny wykres), a drugą dość systematyczny spadek udziałów rynkowych Turcji oraz Bułgarii. Okres wzrostu pozycji Grecji (po 21 października) można wiązać z wprowadzeniem do sprzedaży oferty wiodącego biura specjalizującego się w sprzedaży tego kierunku Grecos Holiday. Ma ono swoich zdeklarowanych zwolenników, którzy wstrzymując się z zakupem wyjazdów na kierunki greckie wytworzyli na nich istotny popyt odłożony. Po wprowadzeniu oferty do sprzedaży uległ on uwolnieniu i wywołał skutek w postaci zdecydowanego przyspieszenia sprzedaży wycieczek do Grecji. Po kilku tygodniach, w których odłożony popyt uległ zrealizowaniu, sprzedaż Grecji ukształtowała się już na bardziej naturalnym poziomie przy obecnych realiach rynkowych. Obecnie popyt na Grecję podtrzymywany jest również przez stosunkowo atrakcyjną i zdywersyfikowaną ofertę biura Itaka (patrz dalej w tym materiale).

Sprzedaż Turcji statystycznie osłabiana przez dobrą sprzedaż u liderów turystyki

Nieco zaskakującą sprawą, która jest też widoczna na następnym wykresie, jest pozostająca w dość systematycznym trendzie spadkowym sprzedaż Turcji. Łączy się ona prawdopodobnie z kwestią omówioną już powyżej, czyli z nieuwzględnianiem w statystykach części sprzedaży generowanej w kanałach własnych. Można założyć, że duża część Turcji sprzedaje się obecnie nie tyle w Polsce B, ale w większych środkach miejskich, gdzie agenci odgrywają relatywnie mniejszą rolę, a rezultatem jest nieco ograniczona rola Turcji w statystykach. Z taką tezą korespondują wypowiedzi Piotra Henicza wiceprezesa biura Itaka, który wielokrotnie podkreślał bardzo dobrą bieżąca sprzedaż Turcji w tym biurze. Bardzo prawdopodobne, że podobny jest również rozwój sytuacji sprzedażowej w biurze Rainbow, a zwłaszcza w biurze TUI Poland.

Statystyki Bułgarii pod presją ofensywnej oferty TUI Poland

Sprzedaż Bułgarii również nie zachwyca, i to zarówno w statystykach portalu wakacje.pl, jak też w raportach z systemu MerlinX. Prawdopodobnie jest to jednak efekt podzielony miedzy różne biura, a głównie rezultat wyjątkowo korzystnej oferty biura TUI Poland na tym kierunku. Powoduje to generalne przesunięcie sprzedaży Bułgarii do tego biura, w tym do jego kanałów własnych, co w konsekwencji wpływa ujemnie na raportowaną wielkość sprzedaży w obu wcześniej wymienionych źródłach danych, a w szczególności w raportach bazujących na danych z systemu MerlinX.

Istotne kwestie z zakresu cen turystycznych imprez

Niniejsze zestawienie obejmuje po raz piąty w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-11.08 2019), zebranych w dniu 6 grudnia z cenami dla tego samego okresu zebranych w dniu 29 listopada, a w porównaniach cen rok do roku z cenami zebranymi w dniu 7 grudnia 2017 roku.

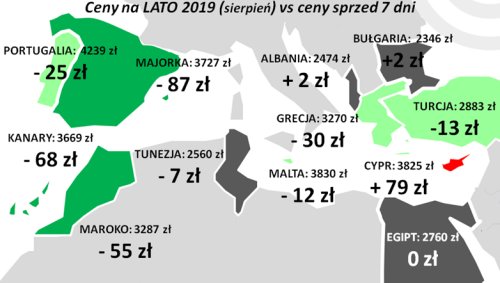

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia średnie ceny spadły o 20 złotych, (w tygodniach poprzednich ceny rosły o 8, 18, 5, 20 i 23 złote, a wcześniej spadały o 20 i 13 złotych). Największe zniżki cen w minionym tygodniu odnotowano na Chalkidiki - o 122 złote oraz na Majorce i Korfu - o 87 i 74 złote. Największe wzrosty średnich cen wycieczek miały miejsce na Cyprze - o 79 złotych oraz na greckiej wyspie Kos i Synaju - o średnio 59 i 26 złotych. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny ogółu wycieczek również spadały o odpowiednio 12 i 52 złote.

Miniony tydzień przyniósł wyraźnie silniejszy od przeciętnej (czyli od 20 złotych) spadek cen wycieczek na kierunkach kanaryjskich, który wyniósł średnio 68 złote, podczas gdy przed tygodniem i dwoma tygodniami notowano tam wzrosty o 7 i 33 złote. Znacznie bliższe przeciętnej były spadki cen na kierunkach greckich i tureckich, które wyniosły średnio 30 i 13 złotych. W ostatnich dwóch tygodniach ceny w Grecji rosły o 24 i 3 złote, a w Turcji spadły o 14 i wzrosły o 2 złote.

Kosmetyczny wzrost cen odnotowano w Bułgarii, gdzie wzrosły one o średnio 2 złote - w dwóch wcześniejszych tygodniach spadły one o 24 i 11 złotych, a bez zmian pozostały średnie ceny wycieczek na kierunkach egipskich, na których przed tygodniem ceny spadły o 11 złotych, a przed dwoma solidnie wzrosły o 122 złote. W tym roku ceny Egiptu nadal wyraźnie przewyższają ceny Bułgarii, podczas gdy przed rokiem o tej porze było odwrotnie. Jedną z przyczyn zdecydowanie drożejącego Egiptu są systematycznie rosnące ceny wewnętrzne w tym kraju, a na relatywnie mniej kosztowne ceny wycieczek do Bułgarii duży wpływ ma bardzo nisko wyceniana oferta biura TUI Poland.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 46 złotych (w poprzednim tygodniu ceny rok do roku były niższe o 19 złotych, ale w tygodniach wcześniejszych były wyższe o 47, 47,34, 33, 31, 31 oraz 57 złotych). Jest to na progu sprzedaży sezonu sytuacja nieco inna niż miało to miejsce w pierwszym tygodniu grudnia 2017, gdyż wówczas średnia cena w porównaniu rok do roku była dość istotnie niższa - o 71 złotych.

Podobnie jak w drugiej połowie minionego sezonu letniego również w okresie obecnych first minute czynniki o charakterze kosztotwórczym działają w kierunku zmniejszania marż ze sprzedaży wycieczek, aczkolwiek wpływ ten jest znacząco mniejszy niż zwłaszcza w drugiej połowie ubiegłego sezonu. Cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących - z uwzględnieniem ewentualnego zabezpieczenia) była w minionym tygodniu już tylko niewiele wyższa niż przed rokiem (2,59 wobec 2,46 zł/litr, czyli o 5,3 procent). W tej sytuacji na zwyżkę kosztów mocniej działał kurs złotego, który dla rozliczeń turystycznych pozostawał słabszy o ponad 2,5 procent. W rezultacie czynniki zmian cen paliwa oraz kursów złotego zgodnie działały w kierunku powiększania średniego poziomu kosztów wycieczek w stopniu wyraźnie łagodniejszym niż w ostatnich tygodniach sezonu letniego 2018 i w ostatnich zestawieniach z tego sezonu, czyli o około 60/70 złotych (poprzednio 90/100, również o 90/100 złotych oraz o 130/140 i 110/120 złotych).

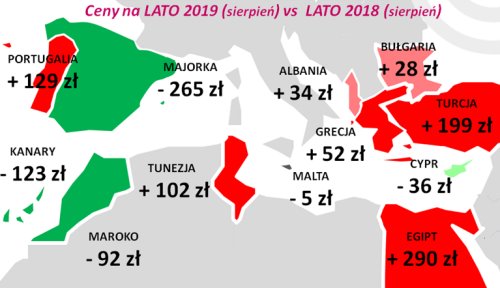

Spośród dużych kierunków nadal utrzymuje się sytuacja najistotniejszego wzrostu średnich cen wycieczek na stopniowo coraz popularniejszych mniej kosztownych, ale dobrych jakościowo kierunkach, czyli w Egipcie i Turcji, na których średnie ceny rok do roku wzrosły o 290 i 199 złotych. Jest to nadal sytuacja całkowicie odwrotna niż w tym samym okresie roku ubiegłego, gdyż oba te kierunki notowały wówczas największe spadki cen w ujęciu rocznym, które wynosiły średnio 341 i 122 złote.

W dość podobnym jak przed rokiem stopniu i jednocześnie zbliżonym do przeciętnej (czyli do 46 złotych) podniosły się ceny wycieczek do Grecji i Bułgarii ze wzrostami cen o 52 i 28 złotych. W odpowiednim tygodniu poprzedniego sezonu ceny w tych krajach w ujęciu rocznym odpowiednio wzrosły o 41 i spadły o 16 złotych.

Tegorocznym liderem spadków konsekwentnie pozostają Wyspy Kanaryjskie, gdzie ceny rok do roku obniżyły się o średnio 123 złote, zaś przed tygodniem i dwoma również były niższe o 150 i 130 złotych. Podobnie jak w przypadku Egiptu i Turcji jest to sytuacja odwrotna do tej sprzed roku, gdyż średnie ceny na tym kierunku wzrosły wówczas w ujęciu rocznym o 45 złotych, czyli w największym stopniu wśród wiodących kierunków w polskiej zorganizowanej turystyce wyjazdowej.

Z mniej masowych kierunków wyraźnie największe wzrosty średnich cen w ujęciu rocznym odnotowano w Portugalii i w Tunezji - o 129 i 102 złote, bardzo podobna jak w ostatnich tygodniach była skala zwyżki cen w Albanii - o 34 złote, a na pozostałych kierunkach, czyli na Majorce, w Maroku oraz na Cyprze i Malcie ceny były niższe o odpowiednio 265, 92, 36 i symboliczne 5 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (dla wylotów w pierwszym tygodniu sierpnia) nadal najwyraźniej zwyżkowały średnie ceny wycieczek do Grecji i Turcji - o 93 i 77 złotych, zaś wyraźnie mniejszy wzrost notowała Bułgaria - o średnio 12 złotych. Umiarkowanie tańszy niż przed dwoma laty był Egipt - o 51 złotych, a największy był w tym ujęciu spadek cen na kierunkach kanaryjskich i tunezyjskich - o 78 i 277 złotych.

Warto zauważyć, że w porównaniu z burzliwym okresem czerwiec - wrzesień amplitudy rocznych i bieżących zmian cen zdecydowanie zmalały, co traktować można jako jeden z ważnych symptomów powrotu do poprawy równowagi rynkowej i stabilizacji cen na rynku zorganizowanej turystyki wyjazdowej.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami