TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-07-16 - Rainbow przewyższył Thomasa Cooka?

Ciężka do przewidzenia koniunktura w turystyce, Rainbow, który przewyższył Thomasa Cooka, sytuacja na rynku turystycznym za Odrą, to tylko niektóre tematy, jakimi zajęli się analitycy Instytutu Traveldata.

reklama

Ich zdaniem, pytanie o prognozowaną koniunkturę, które w innych branżach (może częściowo z wyjątkiem rolnictwa, w którym trudno nadążyć z precyzyjniejszymi analizami za wpływem zmian często kapryśnej pogody) nie nastręcza na ogół większych problemów, w turystyce urasta do tytanicznego niemalże zadania. Analitycy wskazują na to, że mamy całe spektrum opinii różniących się nie tyle szczegółami, ale rozbieżnych tak zdecydowanie jakby dotyczyły różnych krajów lub całkowicie różnych okresów w turystyce. I tak dla ostatniego kwartału spotykamy całą gamę danych i opinii - od 20-30 procentowych spadków, poprzez spadki kilkunastoprocentowe (częste sugestie agentów turystycznych) do niedużych lub dość istotnych wzrostów anonsowanych przez większą część touroperatorów. W tej sytuacji każdy może sobie wybrać to co mu najbardziej pasuje. Jest to komfort, jakiego nie spotkamy chyba w żadnej innej branży. Co ciekawe sytuacja taka dotyczy nie tylko trudniej uchwytnej koniunktury bieżącej, ale również okresów przeszłych (np. sezonu 2018), odnośnie którego pojawiły się ostatnio nowe zgoła rewolucyjne dane.

Koniunktura turystyczna u naszego sąsiada zza Odry

Więcej w tej kwestii dowiemy się z nieodległych już publikacji raportów dwóch największych europejskich koncernów turystycznych, ale i na bieżąco tamtejsza turystyka dysponuje relatywnie wiarygodnymi danymi opisującymi aktualną sytuację w branży.

W niemieckiej branży turystycznej wiedzę źródłową o bieżącej sprzedaży (w rytmie miesięcznym) pozyskuje się m.in. dwoma uzupełniającymi się kanałami. Jednym są ankiety instytutu GfK przeprowadzane wśród łącznie około 2000 stacjonarnych oraz internetowych biur agencyjnych (OTA), a także respondentów reprezentujących sieci firmowe organizatorów. Drugim są dane z systemu rezerwacyjnego Amadeus Leisure IT. Obie te informacje są najprawdopodobniej analizowane w komisji ds. badań w DRV (mniej więcej odpowiednik naszej PIT).

Pewnym tegorocznym zmartwieniem tamtejszej branży jest niekorzystna dynamika zmian sprzedaży, choć warto pamiętać, że odnosi się ona do relatywnie dobrej koniunktury w poprzednim sezonie. Początkowo (do końca 2018 roku) sprzedaż decydującego o kondycji i wynikach branży sezonu letniego przewyższała sprzedaż sprzed roku o około 3-4 procent, ale po bardzo słabym i mającym duże znaczenie styczniu, skumulowana dynamika sprzedaży spadła do minus 2 procent i od tej pory (do maja) pozostaje na mniej więcej tym samym poziomie.

Istotne jest też to, że dynamika sprzedaży OTA wyprzedza o mniej więcej 6 procent dynamikę w biurach stacjonarnych, jak również to, że sprzedaż mniej istotnego sezonu zimowego pozostaje jednak na plusie - przeważnie 4 do 5 procent. Wymieniona wyżej komisja nie bardzo może wytłumaczyć przyczyny dość słabej sprzedaży wycieczek wymieniając jako czynnik dobrą pogodę, która jednakże przed rokiem również była dobra. Wydaje się, że nie docenia ona wzrostu konkurencji ze strony LCC, o czym pisaliśmy w materiale sprzed dwóch tygodni.

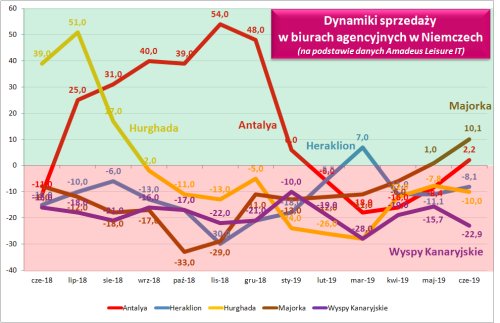

Czy Amadeus ostrzega?

Dane z systemu rezerwacyjnego zawierają dynamiki sprzedaży dotyczących poszczególnych lotnisk. Instytut Traveldata przedstawia je na poniższym wykresie wraz z dynamikami sprzedaży w wysokim sezonie 2018.

Widać na nim dość wyraźnie, że ogólna dobra dynamika wzrostu bazowała w dużej mierze na bardzo dobrej sprzedaży Egiptu, a później Turcji. Sytuacja wysokich wzrostów na tych kierunkach nie powtórzyła się jednak w tym sezonie, co jest drugim czynnikiem osłabiającym tegoroczną koniunkturę w turystyce. Kwestia ta może być o tyle istotna dla polskich organizatorów, że może oznaczać również przybliżoną koniunkturę na tych kierunkach także na naszym rynku tyle, że przesuniętą w czasie o jeden sezon.

Z frontu starań o lepszą rentowność branży - pogoda nieco skomplikowała obraz sytuacji

Bardziej optymistyczne informacje od nadal bardzo słabych, ale na szczęście również niepewnych danych o rocznej dynamice wzrostu sprzedaży płyną obecnie z obszaru efektywności prowadzonego biznesu, którą w dużym stopniu wyznaczają średnie marże realizowane na sprzedaży wycieczek.

Kluczowe znaczenie mają marże z końcowego okresu sprzedaży, a w tej kwestii sytuacja była od dłuższego czasu wyraźnie lepsza niż w ubiegłym sezonie. Wcześniej dotyczyło to imprez z wylotami w maju i czerwcu, a teraz dotyczy też lipca oraz wchodzącego już w obszar sprzedaży last minute sierpnia tego roku. Dla zilustrowania skali wzrostu cen dla wycieczek z wylotami w pierwszym tygodniu sierpnia 2019 przedstawiamy wykres rocznej ich zmiany z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-8 tygodni i 2-6 miesięcy.

Pewnym niekorzystnym czynnikiem jest zmniejszenie się rocznej skali wzrostu cen. Biorąc pod uwagę te same wyprzedzenie wobec terminu wyjazdu (3 tygodnie), roczny wzrost cen w sierpniu jest znacznie niższy od lipcowego (184 wobec 357 złotych). Nie jest to sytuacja korzystna w kontekście generowania wyników branży, ale jest ona częściowo kompensowana skutkiem niższych obecnie cen paliwa lotniczego i nieco korzystniejszych kursów walut. Przy tym samym wyprzedzeniu w sierpniu sytuacja w zakresie cen paliwa i kursów walut jest korzystniejsza niż w lipcu o średnio ok. 25 złotych na lotniczą imprezę turystyczną.

Istotniejsza może być korzystna sytuacja w zakresie późnego okresu sprzedaży last minute. Bardzo słaba pogoda w okresie ostatnich 10 dni spowodowała impuls zainteresowania wyjazdami w cieplejsze rejony i pewną poprawę cen. Generalnie są one wyższe o około 350 złotych niż w poprzednim sezonie. Z kolei niekorzystne znaczenie (choć zapewne mniejsze) mogą mieć doniesienia o nowej fali zbliżających się upałów, które mogą powodować nastrój wyczekiwania u osób jeszcze niezdecydowanych odnośnie zakupu zagranicznych wycieczek.

Kontynuacja kwestii przebiegu miesięcznych wyników osiąganych przez branżę w poszczególnych sezonach

Przed tygodniem analitycy Traveldata rozpoczęli cykl opracowań dotyczących przybliżonego rozkładu wyniku netto powstającego (potencjalnie) poprzez sprzedaż w poszczególnych miesiącach danego roku turystycznego przez wiodących organizatorów (łącznie). Zasady i filozofia podejścia do tej kwestii, czyli przyszłego wyniku, który powstaje z chwilą sprzedaży wycieczki, a nie dopiero realizacji wyjazdu, na których opiera się wariant generowania wyniku przez branżę, zostały dość dokładnie opisane w naszym materiale tygodniowym z poprzedniego tygodnia.

Rainbow pokonał Thomasa Cooka

W sposób niemalże niezauważony doszło wczoraj do sensacyjnego wydarzenia, za którego zaistnienie jeszcze niedawno nikt nie dałby nie tylko złamanego szeląga, ale nawet urwanego łebka od szpilki. Oto kapitalizacja, czyli wartość (rzecz dla spółek notowanych na giełdach niezwykle ważna), naszego giełdowego touroperatora przewyższyła wartość turystycznego giganta jakim jest Thomas Cook. Stało się tak pomimo faktu, że jest on pod względem sprzedaży blisko 30 razy większy od polskiego organizatora.

W poniedziałek akcje koncernu zakończyły dzień z ceną 5,18 pensa, co przekłada się na wartość firmy w wysokości 377 milionów. W tym samym czasie wartość biura Rainbow wyniosła (cena akcji 27,20 zł) prawie 396 milionów złotych.

Nie ma żadnej tajemnicy tego wydarzenia. Thomas Cook po prostu popada w coraz większe tarapaty finansowe i jasne jest, że wymaga pilnej akcji ratunkowej. Warto jednak zwrócić uwagę na tempo eskalacji skali problemów touroperatora. Jeszcze zimą mówiło się, że stabilność finansowa da się obronić poprzez sprzedaż linii lotniczych należących do koncernu. Padały przy tym zupełnie fantastyczne kwoty przekraczające 2,5 miliarda funtów, którą jak zaznaczali analitycy Traveldata, najlepiej byłoby od razu podzielić przez trzy.

Przez ostatnie dwa miesiące mówiło się o kwocie 300 mln funtów, której koncern potrzebuje dla utrzymania stabilności finansowej w chudym sezonie zimowym. W piątek po wielodniowych analizach i rozmowach okazało się, że kwota urosła już do 750 milionów. Mocno wystraszyło to inwestorów i w rezultacie i tak już bardzo niska cena akcji spadła o dalsze 60 procent. Potrzebne pieniądze ma wyłożyć duży chiński fundusz inwestycyjny Fosun, który w przeszłości dokapitalizował już Thomasa Cooka, a w minionych miesiącach intensywnie skupował jego mocno przecenione akcje, o czym pisaliśmy w aktualności Chińczycy dofinansują Thomasa Cooka.

Traveldata zwracała uwagę na strukturalne słabości Thomasa Cooka i niedostateczną jakość zarządzania, która utrudnia działanie na mocno konkurencyjnym europejskim rynku turystycznym. Czas na większą analizę problemu przyjdzie niebawem, gdy pojawi się większa ilość informacji, w tym raport z działalności do 30 czerwca.

W tej całej sprawie warto się zastanowić, jak duże zmiany, które niewątpliwie czekają Thomasa Cooka, wpłynąć mogą na nasz rynek i na naszych organizatorów. Pozornie takich związków nie ma (poza biurem Neckermann Polska), ale równie dobrze może to być jedynie przyjemne złudzenie. Tempo rozwoju sytuacji staje się już tak duże, że wiele kwestii może się ukazać w jaśniejszym świetle już w całkiem nieodległej przyszłości.

Istotne kwestie z zakresu cen turystycznych imprez

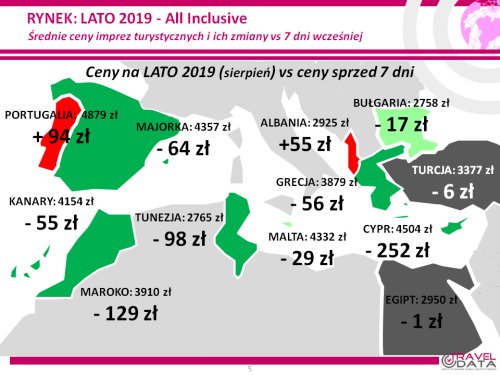

Zestawienie obejmuje trzydzieste piąte w tym roku turystycznym porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-11.08 2019), zebranych 11 lipca 2019 z cenami dla tego samego okresu zebranymi 4 lipca 2019, a w porównaniach cen rok do roku z cenami zebranymi 12 lipca 2018.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia, średnia cena spadła o 48 złotych (poprzednio wzrosła o 12, 6, 24 i 5 złotych, dwukrotnie spadła o 13 złotych, a wcześniej nie zmieniła się i rosła o 2, 39 i 56 złotych). Największe zniżki odnotowano na Cyprze - o 252 złote oraz na Korfu i Dżerbie (w obu przypadkach ponownie) i 135 złotych. Największe wzrosty średnich cen wycieczek wystąpiły w Portugalii - o 94 złote oraz w Albanii i na Krecie - o 55 i 41 złotych. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny wycieczek spadły o 47 i wzrosły o 39 złotych.

Obniżanie się średnich cen wraz ze zbliżaniem się do okresu wylotu jest w nadchodzących tygodniach dość mało prawdopodobne. Taką sytuację sugeruje zachowanie się cen last minute, które we wcześniejszych tygodniach były dość wysokie, a zwłaszcza bardzo wyraźnie przewyższały ceny ubiegłoroczne. W minionym tygodniu zdecydowanie najbardziej spadły średnie ceny wycieczek do Grecji i na Wyspy Kanaryjskie - o 56 i 55 złotych. W znacznie mniejszym stopniu spadały ceny wycieczek na do Bułgarii i Turcji - o 17 i 6 złotych, zaś jedynie symbolicznie (o jeden złoty) spadły ceny wyjazdów do Egiptu.

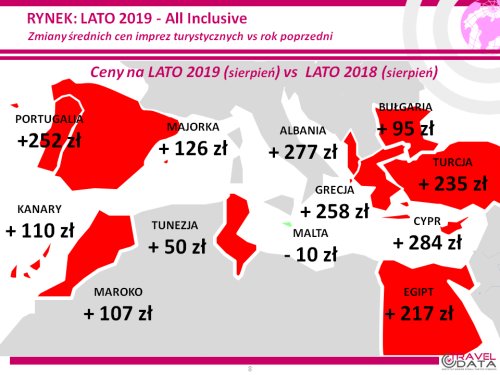

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 184 złote (w tygodniach wcześniejszych ceny przewyższały ubiegłoroczne o 159, 192, 167, 123, 80, 87, 102, 95, 93, 77 i 92 złote). W tym samym okresie poprzedniego sezonu notowano bardzo duży spadek cen w ujęciu rocznym o 262 złote.

Po raz ósmy w tym sezonie czynniki o charakterze kosztotwórczym nie działają już w kierunku zmniejszania marż ze sprzedaży wycieczek. Tak jak przewidywaliśmy wyprzedzająco w naszych materiałach w połowie marca i dwukrotnie w kwietniu, cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących w okresie przed wylotem z uwzględnieniem ewentualnego zabezpieczenia) stała się niższa niż miało to miejsce w poprzednim sezonie. W minionym tygodniu spadek osiągnął 10,4 procent, a cena wyniosła 2,58 wobec 2,88 zł/litr przed rokiem.

Korzystny wpływ cen paliwa został dodatkowo wsparty przez kurs złotego, który dla rozliczeń turystycznych kolejny raz silniejszy wobec okresu sprzed roku, z tym że skala umocnienia była mniejsza niż w poprzednich tygodniach i wyniosła około 0,8 procent. Łączny wpływ obu tych czynników był istotnie korzystny dla organizatorów i wyniósł około minus 60/minus 50 złotych (poprzednio -65/-55 złotych, dwukrotnie -60/-50 złotych , a wcześniej -35/-25, -25/-15, -30/-20, -5/+5 złotych, a jeszcze wcześniej plus 15/25, 35/45, 55/65, 90/100, 100/110, 95/105, 95/105, 85/95 i 105/115 złotych).

W kolejnych tygodniach wpływ ten powinien pozostać w zakresie wartości korzystnych dla organizatorów turystyki lub być przynajmniej w przybliżeniu neutralny.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

Wśród wiodących kierunków nadal utrzymują się zwyżki średnich cen wycieczek na systematycznie zyskujących na popularności już od sezonu 2017 kierunkach o bardzo korzystnym stosunku jakości do ceny, czyli Turcji i Egipcie, na których średnie ceny wzrosły w skali rocznej o 235 i 217 złotych. Przed trzema tygodniami na czoło rocznych zwyżek cen wysunęła się jednak Grecja, która pozycję lidera utrzymała również w tym zestawieniu. Średnie ceny wycieczek wzrosły w tym kraju w skali roku o 258 złotych, czyli o 8 złotych mniej niż przed tygodniem. Przez długi czas był to w znacznej mierze skutek wpływu ograniczeń programowych, które pomimo słabszego niż przed rokiem popytu zdołały zapewnić nawet większy wzrost cen niż w dużo lepiej sprzedających się Egipcie i Turcji, ale ostatnio trend cen wycieczek do Grecji osłabł. Należy też pamiętać, że znaczenie dla obecnej skali wzrostu cen ma też to, że w poprzednim sezonie Grecja notowała o tej porze duży ich spadek w ujęciu rocznym o aż 339 złotych, a dla porównania w Turcji wyniósł on 139 złotych, zaś w Egipcie średnie ceny imprez w tym czasie nawet wzrosły - o 59 złotych.

Ze 104 do 95 złotych zmniejszyła się skala rocznych zwyżek cen wycieczek do Bułgarii, a w odpowiednim tygodniu przed rokiem ceny na tym kierunku spadały średnio o 78 złotych.

Po jednotygodniowym spadku pod kreskę Wyspy Kanaryjskie ponownie stały się kosztowniejsze w rocznych porównaniach cen, tym razem o średnio 110 złotych. Przed tygodniem ceny były niższe o 28 złotych, a przed dwoma wyższe o 151 złotych. Na obecną skalę wzrostu cen duży wpływ ma fakt, że o tej samej porze w poprzednim sezonie ceny notowały spadek cen w ujęciu rocznym, który wyniósł średnio aż 448 złotych. Kolejny już raz trzeba jednak zaznaczyć, że w całym okresie ostatnich kilkunastu tygodni ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute były dla organizatorów zdecydowanie korzystne.

Na mniej masowych kierunkach największe zwyżki cen w ujęciu rocznym odnotowano na Cyprze, w Albanii i Portugalii - o średnio 284, 277 i 252 złote, zaś wyraźnie mniejsza ich skala wystąpiła na Majorce i w Maroku - o 126 i 107 złotych. Jeszcze mniejszy wzrost cen odnotowała Tunezja - o 50 złotych, a niewielki spadek Malta - o średnio 10 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu sierpnia), najbardziej zwyżkowały średnie ceny wycieczek do Egiptu - o 278 złotych. Słabsze były roczne wzrosty cen wyjazdów do Turcji i Bułgarii - o 94 i 17 złotych, a o symboliczny jeden złoty spadły ceny wyjazdów do Tunezji. Tradycyjnie już w tym sezonie znacząco obniżyły się w tym ujęciu ceny wyjazdów na Wyspy Kanaryjskie - o średnio 338 złotych (przed tygodniem o 340 złotych).

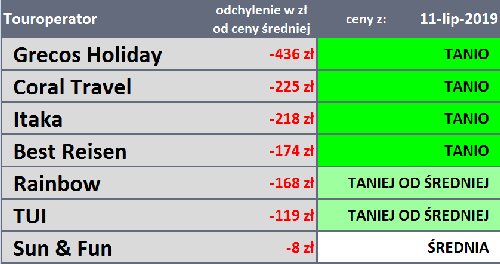

3. W porównaniach średnich cen wycieczek wśród dużych i średnich organizatorów ponownie jedynym organizatorem, który oferował niższy ich poziom niż przed rokiem było biuro Sun & Fun - o około 25 złotych. Pozostali proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 75 złotych (biuro Rainbow) do 570 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, na pozycji lidera nadal pozostaje biuro TUI Poland z liczbą 36 ofert (poprzednio 43, przed rokiem 23, a przed dwoma 12 ofert), które wyprzedziło biura Rainbow z liczbą 31 ofert (poprzednio 24, przed rokiem 21, a przed dwoma 15 ofert) oraz Itaka z liczbą 25 ofert (przed tygodniem 19, przed rokiem 32, a przed dwoma 35 ofert). Przewagę w zakresie hoteli 3* nadal posiadała oferta biura Rainbow, a w zakresie hoteli 4* i 5* oferta biura TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel i Rainbow - po 5 ofert, na kierunkach greckich biuro Rainbow - 10 ofert oraz biura Itaka i TUI Poland - po 7 ofert, na kierunkach kanaryjskich biuro TUI Poland - 8 ofert oraz biura Itaka i Rainbow - po 4 oferty, a na tureckich Coral Travel - 6 ofert i TUI Poland - 3 oferty. W Tunezji najwięcej atrakcyjnych ofert miały biura TUI Poland - 6 ofert i Coral Travel - 3 oferty, zaś w Bułgarii TUI Poland - 3 oferty. W porównaniu z okresem sprzed roku biuro Rainbow wyraźnie wzmocniło swoją pozycję w Grecji i Egipcie, TUI Poland w Turcji, Bułgarii, Grecji, Tunezji i na Wyspach Kanaryjskich, a Coral Travel w Turcji, Grecji i Tunezji kontynentalnej.

Traveldata przedstawia tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży w polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka (z małymi wyjątkami) oraz Grecos, a nieco później dołączyły do nich Coral Travel i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się na dalsze miejsca.

Trzydzieste piąte zestawienie sezonu lato 2019 zawiera ten sam zestaw organizatorów jak przed tygodniem. Różnica dotyczy jedynie kolejności na pozycjach piątej i szóstej na których miejscami zamieniły się biura Rainbow i TUI Poland. To pierwsze awansowało z powodu obniżek cen podczas gdy TUI Poland nieznacznie je podwyższyło. Na dwóch pierwszych pozycjach pozostały biura Grecos i Coral Travel, ale różnica pomiędzy nimi nieco wzrosła.

Dla porównania przedstawiono też tabelę sprzed roku, w której pozycję lidera zajmowało nie działające już w tym roku biuro Net Holiday. Wobec sytuacji z sezonu 2018 najistotniej poprawiły swoją pozycję biura Coral Travel awansując z pozycji szóstej na drugą oraz Rainbow z 8 (poza obrębem zestawienia) na 6 obecnie, a także biuro Grecos awansując o jeden szczebel na pozycję lidera zestawienia.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami