TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2018-10-30 - Sprzedaż lata 2019 dalej poniżej oczekiwań organizatorów

Przybliżone zaawansowanie sumarycznej sprzedaży wydaje się obecnie być na poziomie wyraźnie poniżej oczekiwań organizatorów zwłaszcza w odniesieniu do kierunków premiowych lub mieszanych - wynika z raportu TravelDATA.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2019. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 5-11 sierpnia 2018 roku.

W minionym tygodniu opublikowano drugi raport z systemu MerlinX, z którym można się zaznajomić w mediach (42/2018) dotyczący sprzedaży wycieczek z wyjazdami w nowym sezonie turystycznym 2018/2019 obejmujący trzeci tydzień października. Przyniósł on ponad 30-procentowy wzrost bieżącej sprzedaży, ale nie wystarczyło to do osiągnięcia poziomu zeszłorocznego. W rezultacie dla najważniejszych w branży imprez lotniczych roczna dynamika jej spadku wyniosła 5,4 procent, podczas gdy tydzień wcześniej spadek był większy i wyniósł 13,9 procent.

W poprzednim materiale poruszano temat niepokojąco słabej sprzedaży lata wynikający z przetworzenia bieżących statystyk sieci sprzedaży Wakacje pl. W tym miejscu -niejako dla porządku - zaznaczono, że wnioski bazujące na rzeczonych statystykach nie dotyczą, a priori sytuacji sprzedażowej sieci Wakacje.pl, ale sytuacji branży jako całości, a która wynika z przetworzenia danych sieci oraz danych z innych źródeł.

Marna sprzedaż oferty letniej nowym kłopotem dla organizatorów

Na razie wygląda na to, że nienajlepsza passa biznesowa będąca udziałem organizatorów ulega przedłużaniu. Miniony już sezon przebiegał wprawdzie pod znakiem wysokiej dynamiki wzrostu sprzedaży, ale w jego drugiej części zauważono znaczne nierównowagi rynkowe (duża nadpodaż), co skutkowało okresowo bardzo niskimi cenami niejednokrotnie na poziomie istotnie poniżej kosztów. Teraz ceny stały się znacznie korzystniejsze natomiast pojawiły się raczej nieoczekiwane kłopoty z odpowiednim poziomem sprzedaży.

Przybliżone zaawansowanie sumarycznej sprzedaży wydaje się obecnie być na poziomie wyraźnie poniżej oczekiwań organizatorów zwłaszcza w odniesieniu do kierunków premiowych lub mieszanych. Skalę zmartwienia słabym zaawansowaniem sprzedaży powiększa jeszcze wcześniejszy start sprzedaży wycieczek, który nastąpił w tym sezonie u wielu z organizatorów.

Koniunktura w sprzedaży lata na razie niepokojąco słabsza niż przed rokiem

Biorąc pod uwagę trzy zasadnicze czynniki, którymi są szacowany wzrost sprzedaży rok do roku, wzrastający i szczególnie duży udział sprzedaży w kanałach własnych wiodących organizatorów w pierwszym okresie first minute, a która nie jest uwidoczniona w statystykach Wakacji.pl, jak też najprawdopodobniej bardzo dobrą sprzedaż oferty (w ostatnim okresie najtańsza na rynku) biura TUI Poland, której około 2/3 wymyka się obecnie statystykom sprzedaży sieci agenta, można na razie oszacować, że bezwzględna wartość sprzedaży pozostaje na razie około 25 procent poniżej poziomu zeszłorocznego w tym samym okresie.

Na poszukiwanie przyczyn tak znacznego obniżenia się poziomu sprzedaży lata (zima sprzedaje się znacznie korzystniej), należałoby jednak chyba nieco poczekać (przynajmniej 2 tygodnie), gdyż obecnie mamy do czynienia z dużymi wahaniami sprzedaży wynikającymi z reakcjami konsumentów na wiele zjawisk, jak również z ich różnorodnymi reakcjami na przebieg ewolucji cen wycieczek w poprzednim sezonie.

Zmiany w zakresie rynków docelowych - Grecja raźno ruszyła do przodu

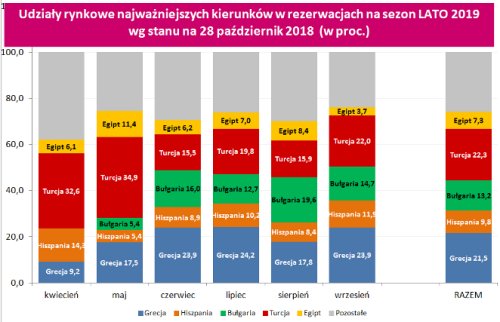

To co można obecnie dokonać z niedużym ryzykiem popełnienia istotnego błędu, to aktualne spojrzenie na sytuację sprzedażową sezonu letniego na najważniejszych rynkach docelowych w oparciu o statystyki portalu Wakacje.pl z końca ostatniego tygodnia. Podobnie jak w pierwszym materiale dotyczącym sezonu letniego z połowy października poniżej przedstawiono wykres związany tematycznie z rynkami docelowymi. Bazuje na statystykach portalu Wakacje.pl według stanu z dnia 28 października tego roku dla wielkości dotyczących sezonu lato 2019 oraz z dnia 28 października 2017 roku dla wielkości dotyczących sezonu lato 2018.

Udziały te uległy znaczącym zmianom w okresie ostatnich dwóch tygodni (a zwłaszcza ostatniego tygodnia), zaś istotną przyczyną takich zmian było wprowadzenie do sprzedaży w przedostatnią sobotę oferty specjalizującego się w kierunkach greckich biura Grecos Holiday. Spowodowało to wzrost sprzedaży i w konsekwencji udziałów rynkowych Grecji, zwłaszcza w okresie przed-wakacyjnym i po wakacjach (wrzesień). W opozycji do Grecji, która w przekroju całego sezonu zyskała 3,2 procent udziałów (z 18,3 do 21,5 procent) znalazła się Turcja, której udziały zmalały w tym samym czasie o 4 procent (z 26,3 do 22,3 procent), co jednakże pozwoliło jej jeszcze chwilowo zachować pozycję lidera.

Szacunkowe wyniki biura Rainbow za III kwartały 2018 roku

W ostatnią środę nasz jedyny giełdowy organizator podał do publicznej wiadomości informacje o szacunkowych wynikach za pierwsze trzy kwartały tego roku. Ostateczny raport giełdowy w tej kwestii zostanie opublikowany za ponad dwa tygodnie 15 listopada. To co najbardziej ekscytuje inwestorów w tak nietypowym i trudnym do wiarygodnego oszacowania roku w branży zorganizowanej turystyki wyjazdowej to wynik netto. Tu Rainbow mógł nieco zaskoczyć na plus obserwatorów, gdyż odsuwa na bok zupełnie czarne wizje, które wraz ze spadkami rynkowych wycen touroperatorów z Zachodniej Europy, a zwłaszcza Thomasa Cooka, były w ostatnich miesiącach głównymi motorami napędowymi spadków cen akcji polskiego touroperatora.

Organizator przewiduje osiągnięcie po trzech kwartałach prawie 14,2 mln złotych zysku netto (spadek o około 2/3), przy przychodach prawie 1,37 mld złotych (wzrost o blisko 16 procent). Taki wynik netto powinien się przełożyć na wynik całego roku obrotowego w granicach 7-9 milionów złotych netto.

Liczba taka może się wydać rozczarowująca, ale może ona oznaczać najlepszy lub prawie najlepszy rezultat w całej polskiej branży turystyki wyjazdowej tzn. wyniki konkurentów z dużą dozą prawdopodobieństwa mogą być słabsze. Rainbow posiada bowiem kilka atutów biznesowych, których nie posiadają inni organizatorzy, albo mają je w mniej ewidentnym stopniu.

Rainbow miał w tym roku kilka istotnych przewag biznesowych nad resztą branży

Po pierwsze jest to relatywnie bardzo duży udział wysoko-rentownych wycieczek objazdowych, które w tym roku nie podlegały tak duży przecenom jak proste i masowe wycieczki typu Sun & Beach.

Po drugie Rainbow nie rozwija już tak intensywnie jak wcześniej własnych kanałów sprzedaży (zwłaszcza salonów własnych), co sprawia, że wraz ze wzrostem sprzedaży konsekwentnie poprawia się w nich relacja sprzedaży do kosztów (rosną znacznie wolniej), a sieć staje się coraz bardziej rentowna. Struktura własnych kanałów sprzedaży u tego organizatora jest pod względem efektywności biznesowej wyjątkowo korzystna na tle innych podmiotów branży.

Po trzecie w trakcie tego roku Rainbow prowadził dość konserwatywną politykę cenową, co pozwoliło mu relatywnie skuteczniej niż przeciętnie chronić swoje marże, choć po części odbyło się to kosztem niższej niż zwykle dynamiki wzrostu sprzedaży.

Znacznie więcej o sytuacji organizatora będzie można powiedzieć już za nieco ponad dwa tygodnie, gdy opublikowany zostanie regularny raport o działalności spółki i wtedy też wrócimy do tej kwestii znacznie bardziej szczegółowo.

Istotne kwestie z zakresu cen turystycznych imprez

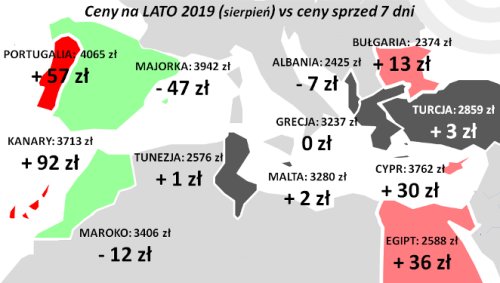

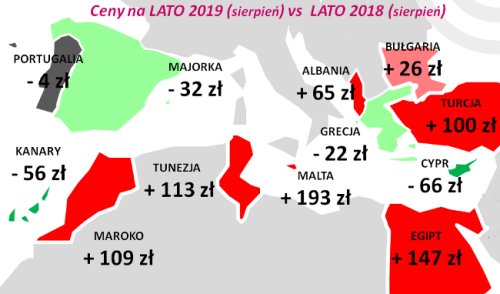

Niniejsze zestawienie obejmuje po raz drugi w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-11.08 2019), zebranych w dniu 25 października z cenami dla tego samego okresu zebranych w dniu 18 października, a w porównaniach cen rok do roku z cenami zebranymi w dniu 27 października 2017 roku.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia mogą nie być na razie w pełni reprezentatywne, ponieważ ze względu na stosunkowo wczesny termin ich sporządzenia nie występują w nich oferty niektórych organizatorów, lub nie są to jeszcze oferty pełne. Istotną zmianą w porównaniu z poprzednim zestawieniem jest pojawienie się w nim specjalizującego się w ofercie na kierunkach greckich biura Grecos Holiday, co wpłynęło wyraźnie pozytywnie na poziom sprzedaży Grecji jako całości.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia, średnie ceny wzrosły o 23 złote, (w poprzednich tygodniach ceny spadały o 20 i 13 złotych), a największe zwyżki cen odnotowano na Teneryfie - o 252 złote (czyli mniej więcej odwrotnie niż przed tygodniem) oraz na Chalkidiki i Gran Canarii - o 79 i 72 złote. Z kolei największe zniżki średnich cen wycieczek w minionym tygodniu miały miejsce na Majorce, Krecie i Tureckiej Riwierze - o odpowiednio 47, 42 i 37 złotych. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny wzrastały odpowiednio o 10 i 24 złote.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 31 złotych (w poprzednich tygodniach ceny rok do roku były wyższe o też 31 oraz 57 złotych). Jest to na progu sprzedaży sezonu sytuacja nieco inna niż miało to miejsce w końcu października 2017, gdyż wówczas średnia cena w porównaniu rok do roku była niższa o 49 złotych.

Również w przypadku wycieczek z nowego sezonu letniego czynniki o charakterze kosztotwórczym działały w kierunku zmniejszania marż ze sprzedaży wycieczek. Cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących - z uwzględnieniem ewentualnego zabezpieczenia - w czasie bliskim realizacji wylotu) była w minionym tygodniu nadal zdecydowanie wyższa niż przed rokiem (3,01 wobec 2,34 zł/litr, czyli o 28,6 procent). Na zwyżkę kosztów działał też kurs złotego, który dla rozliczeń turystycznych osłabł o ponad 2,3 procent. W rezultacie czynniki zmian cen paliwa oraz kursów złotego zgodnie działały w kierunku powiększania średniego poziomu kosztów wycieczek w stopniu nieco wyższym niż w ostatnich tygodniach sezonu letniego 2018 oraz w poprzednim zestawieniu, czyli o około 130/140 złotych (poprzednio o 110/120 złotych).

Należy pamiętać, że wpływ zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora jest mniej lub więcej opóźniony (m.in. przez kontrakty zabezpieczające i politykę marż), a ich wpływ należy traktować raczej w uśrednionych kategoriach docelowych (asymptotycznych).

Spośród dużych kierunków potwierdza się, że pod względem średnich cen wycieczek najmocniej w sezon weszły kierunki budżetowe, czyli Egipt i Turcja, na których średnie ceny rok do roku wzrosły o 147 i 100 złotych. Jest to sytuacja odwrotna niż w tym samym okresie przed rokiem, gdyż oba te kierunki notowały wówczas największe spadki cen w ujęciu rocznym, które wynosiły średnio 275 i 84 złote.

Natomiast znów zupełnie podobnie jak przed rokiem wyglądał środek stawki wśród wiodących kierunków, który zajmowały Bułgaria i Grecja - odpowiednio ze wzrostem cen o 26 oraz spadkiem o 22 złote. Na progu poprzedniego sezonu zmiany cen w tych krajach również dzieliło niewiele, gdyż wzrosły one w Bułgarii i Grecji o 18 i 9 złotych.

Tegorocznym liderem spadków nadal pozostają Wyspy Kanaryjskie, gdzie ceny rok do roku obniżyły się o średnio 56 złotych. Podobnie jak w przypadku Egiptu i Bułgarii jest to sytuacja odmienna do tej sprzed roku, gdy średnie ceny na tym kierunku rosły w ujęciu rocznym o 85 złotych, czyli najwięcej spośród wiodących kierunków w polskiej zorganizowanej turystyce wyjazdowej.

Z mniej masowych kierunków wyraźnie największy wzrost średnich cen w ujęciu rocznym odnotowano na Malcie - o 193 złotych, a nieco mniejsze zwyżki miały miejsce w Tunezji, Maroku i Albanii - o odpowiednio 113, 109 i 65 złotych. Prawie bez zmian pozostały ceny w Portugalii (spadek o 4 złote), a obniżyły się ceny rok do roku na Majorce i na Cyprze - o 32 i 66 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (dla wylotów w pierwszym tygodniu sierpnia) zwyżkowały jedynie średnie ceny wycieczek do Bułgarii i Turcji - o 44 i 16 złotych. Na pozostałych kierunkach ceny w tym ujęciu były niższe, w tym najbardziej na kierunkach egipskich - o 128 złotych, w mniejszym stopniu w Tunezji i na wyspach Kanaryjskich - o 58 i 29 złotych, a najmniejszych 2-letnich przecen doświadczyła Grecja - o zaledwie 13 złotych.

Warto zauważyć, że w porównaniu z burzliwym okresem czerwiec - wrzesień amplitudy rocznych i bieżących zmian cen zdecydowanie zmalały, co traktować można jako jeden z symptomów powrotu do normalności i poprawy równowagi rynkowej na rynku turystyki wyjazdowej.

W obecnym zestawieniu ze względu na stosunkowo wczesny termin jego sporządzenia, pełne oferty nie występują jeszcze u wszystkich organizatorów, co sprawia, że porównania mają nadal nieco mniej reprezentatywny charakter niż w rozwiniętym sezonie, ale przy tym zastrzeżeniu warto jednak zaznajomić się ze skalą zmian średnich cen rok do roku imprez czarterowych u najważniejszych z nich.

W obecnym zestawieniu najgłębszą zniżkę średnich cen w porównaniu z ubiegłym sezonem wśród dużych i średnich organizatorów wykazuje oferta biura TUI Poland - tańsza rok do roku o około 184 złote - czyli niemal dokładnie tyle, co w poprzednim zestawieniu sprzed 2 tygodni. Warto przypomnieć, że na progu sezonu 2018 oferta tego organizatora również wykazywała największy spadek cen (o nieco ponad 200 złotych), co oznacza, że średnie ceny ofertowe w ujęciu dwuletnim obniżyły się w tym biurze o średnio 390 złotych. Wyraźnie korzystniejsza niż przed rokiem jest także nowa oferta biura Grecos Holiday - o średnio 145 złotych, ale w pierwszej fazie poprzedniego sezonu była ona jeszcze relatywnie kosztowna. Nieznacznie mniej kosztowna jest jeszcze oferta biura Sun & Fun - o 14 złotych, zaś średnie ceny ofertowe u innych organizatorów są wyższe od cen sprzed roku w granicach od 2 do 560 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję lidera na razie ugruntowało biuro TUI Poland z bardzo już wysoką liczbą 49 ofert (przed rokiem 37, a przed dwoma laty 17 takich ofert) przed biurami Itaka z liczbą 33 ofert (przed rokiem 31, a przed dwoma laty 39 takich ofert) oraz Rainbow z liczbą 15 najbardziej atrakcyjnych ofert (przed rokiem i przed dwoma laty 14 i 15 takich ofert). Z tego zestawienia można wysnuć wniosek, że w ostatnich trzech sezonach we wczesnej fazie jego sprzedaży ofensywność i atrakcyjność cenowa oferty TUI Poland stopniowo wzrasta.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami