TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2018-05-14 - Wycieczki w niskim sezonie tańsze niż rok temu?

Te tak niskie ceny mogą z jednej strony działać hamująco na bieżący popyt poprzez rodzące się oczekiwania na niższe ceny wycieczek w okresach przyszłych - twierdzą eksperci Instytutu TravelDATA.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2018. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 6-12 sierpnia 2018 roku.

Wycieczki w niskim sezonie wyraźnie tańsze niż rok temu

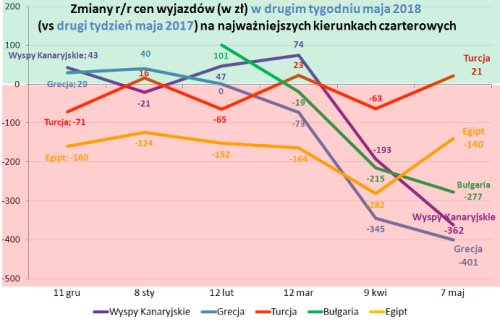

Jak zaznaczano już wcześniej koniunktura w branży może nadal być uważana za bardzo korzystną, ale dotyczy to w szczególności wysokiego sezonu. To co zaczyna niepokoić, to bardzo niskie ceny wycieczek z wyjazdami w maju i w pierwszej połowie czerwca, znacznie niższe niż w adekwatnych okresach zeszłego roku.

Na wykresach widoczne są znaczne zmiany (z reguły spadki) cen rok do roku, które pogłębiają się wraz z przybliżaniem się do terminu wylotu. Zjawisko to widoczne jest na razie przede wszystkim dla wyjazdów majowych, przy czym stosunkowo najlepiej opierają się mu Turcja i Egipt, cieszące się obecnie dużym powodzeniem, zwłaszcza w Polsce B - co pośrednio wynika z rozkładu statystyk poszczególnych lotnisk.

Te tak niskie ceny mogą z jednej strony działać hamująco na bieżący popyt poprzez rodzące się oczekiwania na niższe ceny wycieczek w okresach przyszłych, a z drugiej działać osłabiająco na rentowność działalności touroperatorskiej, a co za tym idzie osłabiająco na kondycję finansową branży jako całości. To pierwsze zjawisko wydaje się być szczególnie wyraźnie widoczne na przykładzie Bułgarii, gdzie ceny lastów i wycieczek czerwcowych są już bardzo niskie, a sprzedaż mimo to nadal pozostaje relatywnie słaba.

LCC znaczącym źródłem kłopotów dla branży zarówno obecnie, ale zwłaszcza w przyszłości

Jedną z przyczyn tak niskich cen może być wzrastająca konkurencja ze strony wyjazdów organizowanych samodzielnie w oparciu o przeloty tzw. tanimi liniami (LCC). W wysokim sezonie nie odgrywają one na razie większej roli, ale w sezonie niskim stają się dla touroperatorów coraz bardziej dokuczliwe, gdyż poprzez regulowany poprzez formuły automatycznie zarządzające procesem sprzedaży quasi stały popyt, którego głównym czynnikiem regulacyjnym jest cena, odbierają biurom podróży relatywnie więcej klientów.

Warto też zaznaczyć, że stosunkowo korzystne ceny wycieczek utrzymują się obecnie na kierunkach takich jak Korfu i Teneryfa, gdzie występuje znaczna, a nawet wzrastająca liczba rejsów tanimi liniami, a duże spadki występują na Fuerteventurze, z której tanie linie (Ryanair) zrezygnowały.

Jest to sygnał ostrzegawczy dla wielu organizatorów turystyki świadczy bowiem o tym, że LCC trafniej rozpoznają trendy rynkowe w turystyce niż większość z nich. Wydaje się, że źródłem takiego zjawiska wcale nie są wyższe kompetencje ludzkie, czy menadżerskie w tanich liniach, a bardziej zaawansowane modele cyfrowe rozpoznające ewolucję popytu źródłowego i docelowego wśród potencjalnych klientów turystyki wyjazdowej. Takie podejście może dotyczyć też modelowania strategii w koncernie TUI Group, jak również w litewskim Novaturas (o czym za tydzień), która jest spółką zależną od funduszu Enterprise Investors bardzo doświadczonego w uniwersalnych strategiach efektywnego rozwoju przedsiębiorstw i to niezależnie od branży, w której działają.

Problem może stać się szczególnie uciążliwy dla touroperatorów w przyszłości, gdyż będą musieli się kompetencyjnie zmierzyć z konkurentami w warunkach zjawisk zmieniających warunki działania i otoczenie branży turystyki wyjazdowej.

Przykładami mogą być (w średnim terminie) spowolnienie gospodarcze w Unii Europejskiej, a w krótszym (rok 2019) tzw. dekonsumpcja reasekuracyjna. To pierwsze powinno doprowadzić do spadku dynamiki wzrostu ogólnoeuropejskich przewozów lotniczych, co przy zakontraktowanej już dynamice dostaw nowych samolotów zmusi zapewne LCC do poszukiwań brakującego w takich warunkach popytu poprzez istotne zwiększenie ekspansji na kierunkach turystycznych kosztem przewoźników stricte czarterowych. Drugie z wymienionych zjawisk może spowodować nierównowagę popytowo-podażową na rynku turystyki wyjazdowej jako skutek strategii biznesowych opartych (w specyficznych warunkach roku 2019) na podstawie trendów wzrostu dochodów i generalnej ewolucji nastrojów konsumenckich Polaków.

Ostatni tydzień w statystykach sieci Wakacje.pl

Turcja: wzrost o 0,59% - po 4 tygodniach dość dużych wzrostów i jednotygodniowym majówkowym spadku kierunek powrócił do silnego wzrostu. Turcja zdecydowanie zyskiwała w maju i czerwcu, a w mniejszej skali w pozostałych miesiącach.

Grecja: wzrost o 0,33% - kolejny czwarty już wzrost udziałów rynkowych tego kierunku po 13-tygodniowym trendzie spadkowym trwającym od połowy stycznia. Coraz wyraźniejsze odzyskiwanie udziałów przez Grecję może świadczyć o bardziej trwałym i wyraźnym powrocie do lepszej sprzedaży tego kierunku, tym bardziej, że zwyżki cen na nim utrzymują się na razie w granicach średniej ogólno-rynkowej.

Hiszpania: wzrost o 0,06% - zyskiwała udziały rynkowe już po raz dziesiąty z rzędu, tym razem we wszystkich miesiącach oprócz maja (stagnacja) i września.

Egipt: spadek o 0,02% -znacznie zyskiwał na znaczeniu od pierwszego tygodnia stycznia do przedostatniego w kwietniu.

Tunezja: spadek o 0,03% - regularnie zyskiwała na znaczeniu od czwartego tygodnia stycznia, co mogło wynikać z relatywnie bardzo niskich cen oraz z odłożonego popytu z trzech poprzednich sezonów.

Albania: spadek o 0,03% - w okresie dużego popytu w okresie 10 luty-10 marca na ten kierunek średnie ceny na nim wyraźnie wzrosły, co wraz z ówcześnie bardzo dobrą passą Tunezji i Egiptu doprowadziło do znaczącego osłabienia tempa sprzedaży trwającego w sumie 7 tygodni.

Bułgaria: spadek o 0,48% - ostatnie częściowe wyhamowanie spadku okazało się jednak przejściowe i kierunek ponownie odnotował przyspieszone spadki.

Istotne kwestie z zakresu cen imprez turystycznych

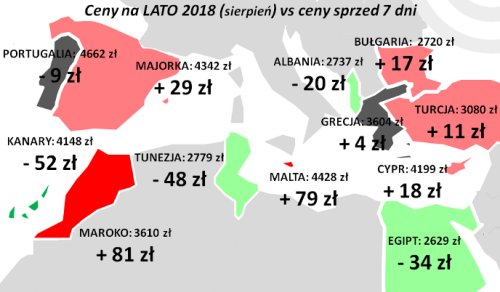

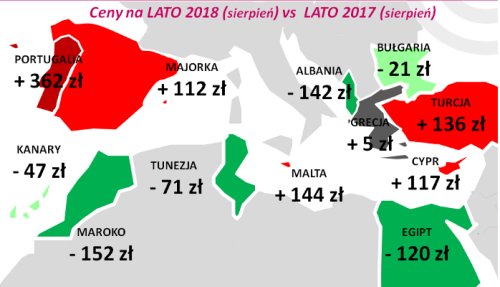

Niniejsze zestawienie obejmuje po raz dwudziesty drugi w sezonie i szesnasty w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018). Ceny zostały zebrane 10 maja i porównane z cenami zebranymi 3 maja, a w porównaniach cen rok do roku z cenami zebranymi 11 maja 2017.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny spadły o 6 złotych (poprzednio wzrosły o 57 i 37 złotych, wcześniej spadły o 5 złotych, a jeszcze wcześniej wzrosły o 4 i 75 złotych). Największe zniżki cen zanotowano w ostatnim tygodniu na Synaju (poprzednio notowano tam istotny wzrost cen) - o średnio 84 złote oraz na Gran Canarii i tunezyjskiej Dżerbie - o 83 i 72 złote. Największe zwyżki średnich cen miały miejsce w Maroku i na Malcie - o 81 i 79 złotych, a także na Majorce - o średnio 29 złotych. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek odpowiednio rosły o 14 i spadały o 40 złotych.

Miniony tydzień przyniósł, wzrosty cen nieco wyższe od przeciętnej ich zmiany (minus 6 złotych) w Grecji, Turcji i w Bułgarii - odpowiednio o 4, 11 i 17 złotych, natomiast spadki na Wyspach Kanaryjskich i w Egipcie - o 52 i 34 złote, co na obu tych kierunkach może być odreagowaniem serii wcześniejszych wzrostów.

Warto zwrócić uwagę na przedłużającą się serię wzrostów cen Turcji, która od końca stycznia zdrożała przeciętnie o już o 355 złotych, czyli o 13 procent, a mimo to sprzedaż tego kierunku generalnie przyspiesza.

Po ośmiu zwyżkach z rzędu (łącznie o prawie 300 złotych), tym razem dość znacząco spadły ceny w Tunezji (o 48 złotych), co powinno pomóc w stabilizacji nieco słabnącej w minionym okresie sprzedaży tego kierunku.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że bieżąca średnia cena wobec średniej ceny dla poprzedniego sezonu była wyższa o 2 złote (poprzednio ceny były wyższe o 20 i 6 złotych, wcześniej były niższe o 62, 44, 27, 47, 55, 3, 10, 15 i 1 złoty, a jeszcze wcześniej przejściowo wyższe o 14 i 42 złote i niższe o 7, 34, 32, 39, 71, 9, 18, 49 i 28 złotych). Przed rokiem, czyli w drugim tygodniu maja 2017, średnia cena w porównaniu rok do roku była wyższa o 206 złotych.

Po raz drugi w tym sezonie czynniki o charakterze kosztotwórczym miały dodatni wpływ na ceny wycieczek. Cena paliwa lotniczego była już wyraźnie wyższa niż przed rokiem (2,73 wobec 2,18 zł/litr, czyli o 25,2 procent), a jej wpływu nie zdołał już zrekompensować działający w przeciwnym kierunku nieco silniejszy złoty, który w skali 12 miesięcy umocnił się dla rozliczeń turystycznych o około 1,6 procent. W rezultacie po raz pierwszy czynniki zmian cen paliwa i kursów złotego liczone łącznie działały w kierunku podwyższania średniego poziomu kosztów wycieczek o około 50-60 złotych (poprzednio wpływ ten wyniósł 45-55 złotych, wcześniej był neutralny, a jeszcze wcześniej czynniki te działały na zniżki o około 25-35, 60-70, 35-45, 30-40, 50-60, 85-95, 90-95 i 105-115 złotych).

Z mniejszych kierunków zdecydowanie wyższe ceny notowano w Portugalii - o 362 złote, mniej znaczące wzrosty miały miejsce na Malcie, Majorce i Cyprze - o średnio 144, 112 i 117 złotych, a na pozostałych kierunkach czyli w Maroku, Albanii i Tunezji odnotowano spadki średnich cen rok do roku, które wyniosły odpowiednio 152, 142 i 71 złotych.

W obecnym zestawieniu wśród dużych i średnich organizatorów największe spadki średnich cen w porównaniu z ubiegłym sezonem wykazuje oferta biura TUI Poland, która jest tańsza o średnio około 180 złotych. W mniejszej skali spadły średnie ceny ofert w biurach Coral Travel Wezyr, Prima Holiday oraz Itaka - o około 85, 80 i 75 złotych, a w jeszcze mniejszej w biurach Sun & Fun i 7islands - o około 55 i 40 złotych. Oferty pozostałych biur są droższe niż przed rokiem w granicach od 3 do 200 złotych.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami