TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-02-04 - Agenci turystyczni tracą udział w rynku?

Jak kształtują się ceny wycieczek w letnim sezonie 2019? Czy bieżąca sprzedaż imprez turystycznych jest porównywalna z nerwowym 2016 rokiem ocenił Instytut Badań Rynku Turystycznego Traveldata.

reklama

Instytut Traveldata, szacuje na bieżąco sprzedaż wycieczek korzystając z rożnych źródeł danych, jak również z modeli transformujących zmiany rynkowych cen wycieczek na zmiany popytu (np. według mechanizmu odwróconej elastyczności cenowej popytu). Daje to z reguły wystarczająco dobre, a nawet bardzo dobre wyniki tyle, że o ich prawidłowości organizatorzy przekonują się niestety dopiero po sezonie.

Obecne odczucie większości biur agencyjnych jest takie, że sprzedaż jest raczej słaba lub czasem nawet bardzo słaba i porównują ją w tej kwestii do bardzo nerwowego pod tym względem roku 2016. Tymczasem dla branży jako całości sytuacja jest daleko lepsza niż w tamtym okresie.

Na koniec grudnia w tym sezonie można było szacować dynamikę rocznej sprzedaży zdecydowanie najważniejszych dla branży imprez lotniczych na około +18 procent (lub inaczej - bliżej wyższego końca przedziału 15-20 procent), po trzech tygodniach stycznia (dwa pełne i jeden niepełny) na plus 13-15 procent, a po kolejnym (czyli do 26 stycznia) na plus 11-13 procent. Przyczynami dość szybkiego tempa spadku rocznej skumulowanej dynamiki sprzedaży jest ujemna dynamika samej sprzedaży styczniowej szacowana na około minus 5-6 procent.

Deja vu sprzed trzech lat to dla całości branży wizja jednak bardzo mało prawdopodobna

W odpowiednich tygodniach sezonu 2015/16 dynamika sprzedaży była w rzeczywistości znacznie słabsza od obecnej i wynosiła odpowiednio około minus 2 procent, minus 5 i minus 6 procent, czyli była w przybliżeniu o blisko 20 procent niższa od bieżącej dynamiki sprzedaży dla całej branży (czyli łącznie ze sprzedażą TUI Poland).

Rozpatrując punkt widzenia biur agencyjnych należy jednak też brać pod uwagę, że przez ostatnie trzy lata utracili oni część udziałów rynkowych. Proces tan ma charakter ciągły, co sprawia, że ich dynamika sprzedaży jest nieco poniżej dynamiki rynku jako całości. Jeszcze słabsza jest sprzedaż biur nie współpracujących z TUI Poland, co oznacza, że po przeliczeniach ich sprzedaż może rzeczywiście przebiegać tak jak w roku 2016, a zatem odczucia wielu agentów, co do dynamiki sprzedaży mogą być mniej więcej prawidłowe.

Należy jednak w tym miejscu zaznaczyć, że dynamika jest słaba, ale wolumeny sprzedaży w porównaniu z okresem sprzed lat trzech są jednak znacznie wyższe. Branża urosła bowiem w okresie tylko ostatnich dwóch lat o około o 70 procent (liczba sprzedanych imprez), a sprzedaż w biurach agencyjnych jako całości o 45-50 procent.

Perspektywy sprzedaży agencyjnej i aspektów możliwej ewolucji ich pozycji w branży będą częstą tematyką drugich części kolejnych materiałów tygodniowych, w tym prawdopodobnie również materiału, który ukaże się w najbliższą środę.

Istotne kwestie z zakresu cen turystycznych imprez

Niniejsze zestawienie obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2019 cenami dla tego samego okresu zebranych w dniu 24 stycznia 2019.

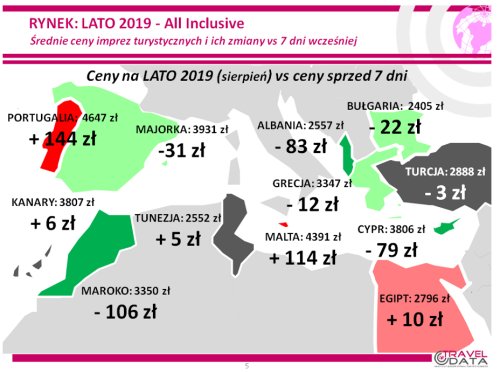

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia średnie ceny spadły o 7 złotych, (w tygodniach poprzednich ceny wzrosły o 48, 14, 3 i 7 złotych i spadły o 9 i 2 złote, wcześniej wrosły o 27 i spadły o 20 złotych, a jeszcze wcześniej rosły o 8, 18, 5, 20 i 23 złote). Największe zniżki cen w minionym tygodniu odnotowano w Maroku - o 106 złotych oraz na Korfu i w Albanii - o 105 i 83 złote. Największe wzrosty średnich cen wycieczek miały miejsce w Portugalii - o 144 złote oraz na Malcie i w na Gran Canarii - o średnio po 114 i 89 złotych. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny ogółu wycieczek również rosły o 30 i 33 złote.

Spadek cen w minionym tygodniu ma w dużej mierze charakter techniczny i wynika z wycofania oferty przez biuro Net Holiday, która była o blisko 300 złotych bardziej kosztowna od przekrojowej branżowej średniej. Jej zniknięcie przy wpływie na ogólną cenę branżową w wysokości około 2,5 procent daje (w pewnej mierze przypadkowo) wielkość ogólnej zmiany cen w granicach 7 złotych.

Jest dość prawdopodobne, że większe zmiany cen nastąpią w pierwszym tygodniu lutego, co często miało miejsce w poprzednich sezonach i z reguły była to korekta przeciętnego poziomu cen w górę.

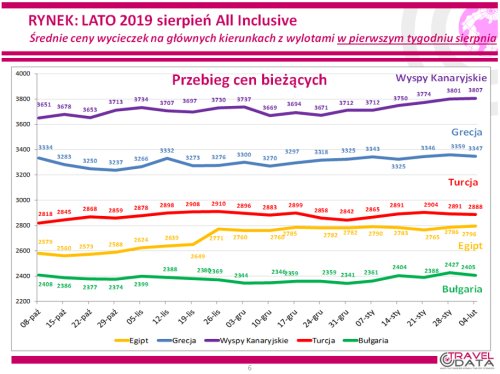

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej zorganizowanej lotniczej turystyce wyjazdowej.

W minionym tygodniu ceny na tych kierunkach nie wykazywały dużych zmian, gdyż dane pochodzą z dnia 31 stycznia, czyli dopiero poprzedzają okres bardziej istotnych dostosowań cen do bieżącej sytuacji, który następuje często na początku nowego miesiąca. W tej sytuacji w większym stopniu od średniej spadków dla wszystkich kierunków (czyli od 7 złotych) obniżyły się średnie ceny w Bułgarii - o 22 złote, zaś w skali zbliżonej do średniej spadły ceny na kierunkach greckich i tureckich - o 12 i 3 złote. Wzrosły natomiast, ale niewiele średnie ceny wyjazdów na Wyspy Kanaryjskie i do Egiptu - o 6 i 10 złotych.

W tym roku ceny Egiptu kształtują się na relatywnie wysokich poziomach i są wyraźnie droższe od wycieczek do Bułgarii, podczas gdy przed rokiem o tej porze było odwrotnie. Są też znacznie bliższe cenom imprez do Turcji, do których w porównaniu do sytuacji sprzed roku dystans cenowy zmniejszył się o przeszło połowę. Jedną z przyczyn drogiego Egiptu są systematycznie rosnące ceny wewnętrzne w tym kraju oraz dość silny kurs miejscowej waluty. Relatywnie mniej kosztowne ceny wycieczek do Bułgarii nadal pozostają pod dużym wpływem bardzo nisko wycenianej oferty biura TUI Poland.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2019 pokazuje, że obecna średnia cena jest niższa wobec średniej ceny dla poprzedniego sezonu o 31 złotych (w poprzednim tygodniu ceny były wyższe o 10 złotych, w tygodniach wcześniejszych niższe o 3 i 7 złotych oraz wyższe o 38, 45, 39 i 46 złotych, a jeszcze wcześniej były niższe o 19 złotych oraz wyższe o 47, 47,34, 33, 31, 31 i 57 złotych). W tym samym okresie poprzedniego sezonu notowano w ujęciu rocznym niewielki spadek cen, który wyniósł 7 złotych.

Podobnie jak w drugiej połowie minionego sezonu letniego również w okresie obecnych first minute czynniki o charakterze kosztotwórczym działają w kierunku zmniejszania marż ze sprzedaży wycieczek, aczkolwiek wpływ ten jest wyraźnie słabszy niż zwłaszcza w drugiej połowie ubiegłego sezonu. Cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących - z uwzględnieniem ewentualnego zabezpieczenia) była w minionym tygodniu nieznacznie wyższa (o 0,4 procent) niż w końcu stycznia 2018 i wyniosła 2,54 wobec 2,53 zł/litr.

W tej sytuacji o zwyżce kosztów zdecydował kurs złotego, który dla rozliczeń turystycznych pozostawał słabszy o prawie 3,5 procent. W rezultacie łączny wpływ obu tych czynników działał w kierunku powiększania średniego poziomu kosztów wycieczek, ale w stopniu łagodniejszym niż w ostatnich tygodniach sezonu letniego 2018 i we wcześniejszych zestawieniach z sezonu obecnego, czyli o około 55/65 złotych (poprzednio o 85/95 i 65/75 złotych, trzykrotnie o 60/70 oraz o 90/100, 90/100, 130/140 i 110/120 złotych).

Należy pamiętać, że wpływ zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora jest mniej lub więcej opóźniony (m.in. przez kontrakty zabezpieczające i politykę marż), a ich wpływ należy traktować raczej w uśrednionych kategoriach docelowych (asymptotycznych).

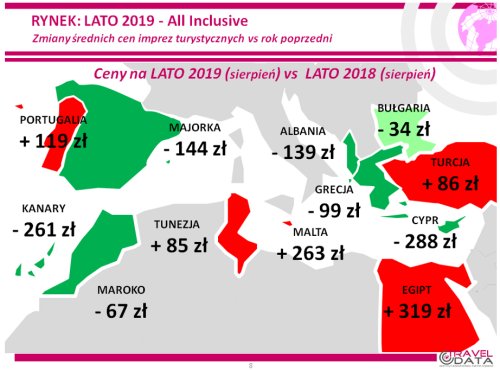

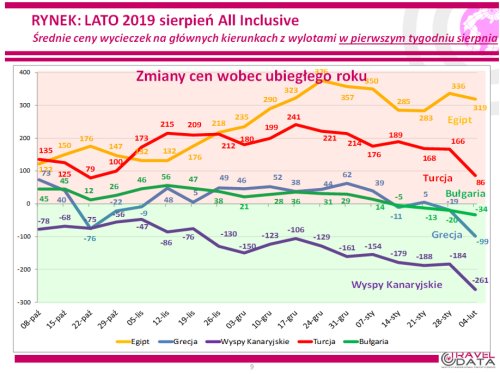

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres.

Spośród dużych kierunków nadal utrzymują się wyraźne zwyżki średnich cen wycieczek na zyskujących na popularności i mniej kosztownych, ale dobrych jakościowo kierunkach, czyli w Egipcie i Turcji, na których średnie ceny rok do roku wzrosły o 319 i 86 złotych. Jest to nadal sytuacja odwrotna niż w tym samym okresie poprzedniego sezonu, gdyż oba te kierunki, a zwłaszcza Egipt, notowały wówczas spadki cen w ujęciu rocznym, które wynosiły średnio 222 i 47 złotych.

W stosunkowo niedużym stopniu spadły ceny wycieczek do Bułgarii, gdzie zniżki średnich cen wyniosły 34 złote, zaś bardziej zdecydowanie spadły średnie ceny wycieczek oferowanych na kierunkach greckich - o 99 złotych. W odpowiednim tygodniu poprzedniego sezonu ceny w obu tych krajach w ujęciu rocznym odpowiednio spadły o 37 i wzrosły o 27 złotych.

Tegorocznym liderem spadków konsekwentnie pozostają Wyspy Kanaryjskie, gdzie ceny rok do roku obniżyły się o średnio 261 złotych, zaś przed tygodniem i dwoma również były znacząco niższe - o 184 i 188 złotych. W poprzednim sezonie o tej porze ceny wycieczek na Wyspy Kanaryjskie w ujęciu rocznym odnotowały wzrost o średnio 52 złote.

Z mniej masowych kierunków największy wzrost odnotowano na Malcie - o 263 złote, a mniejsze lecz również dość solidne w Portugalii i Tunezji - o średnio 119 i 85 złotych. W umiarkowanym stopniu obniżyły się ceny w Maroku - o 67 złotych, dość znacznie w Albanii i na Majorce - o 139 i 144 złote, a największą przecenę odnotowano na Cyprze - o średnio 288 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (dla wylotów w pierwszym tygodniu sierpnia) zwyżkowały średnie ceny wycieczek do Egiptu i Turcji - o 97 i 39 złotych. Umiarkowane spadki cen w tym ujęciu odnotowały Bułgaria, Grecja i Tunezja - o 71, 72 i 95 złotych, a wyraźnie większa obniżka wystąpiła na kierunkach kanaryjskich - o średnio 209 złotych.

Ewolucja cen na kierunkach egipskich pozostaje w zwiazku nie tylko z bieżącymi relacjami popytu i podaży, ale też z czynnikami o charakterze fundamentalnym, czyli wysoką, choć ostatnio malejącą inflacją w Egipcie (około 12 procent) oraz znaczącym rocznym umocnieniem się miejscowej waluty (o około 11,5 procent w stosunku do złotego), co daje roczny wzrost egipskich cen wewnętrznych wyrażony w naszej walucie o blisko 25 procent.

Z kolei znaczący wpływ na spadki cen na kierunkach kanaryjskich mogą mieć obniżki cen w tamtejszych hotelach (sytuacja ta dotyczy również zimy), które wynoszą na hotelowych platformach rezerwacyjnych ponad 7 procent. Wprawdzie dotyczą one cen ofertowych na hotelowych platformach rezerwacyjnych, ale korekty ich poziomów w indywidualnych kontraktach z organizatorami turystyki mogą być nawet istotnie większe.

W porównaniach ofertowych cen biur podroży, w obecnym zestawieniu największą zniżkę średnich cen w porównaniu z ubiegłym sezonem wśród dużych i średnich organizatorów wykazuje oferta biura TUI Poland, która była tańsze o około 195 złotych, z tym że średnia zniżka cen w grupie hoteli, które były obecne również w poprzednim sezonie jest mniejsza i wynosi około 110 złotych. Mniejsze spadki średnich cen w ujęciu rocznym wykazują również oferty biur Rainbow oraz Exim Tours, która są mniej kosztowne o około 70 i 20 złotych. Pozostali organizatorzy proponują wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od 6 złotych (Coral Travel Wezyr) do 330 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję lidera nadal - choć z nieco mniejszą przewagą iż w wielu wcześniejszych tygodniach - utrzymuje biuro TUI Poland z liczbą 40 ofert (przed rokiem 29, a przed dwoma 14 takich ofert), przed biurami Coral Travel Wezyr z liczbą 22 ofert (przed rokiem 20, a przed dwoma również 20 takich ofert), Itaka z liczbą 21 ofert (przed rokiem 26, a przed dwoma 32 oferty) oraz biurem Exim Tours - 20 ofert (przed rokiem 15, a przed dwoma 16 ofert). Przewaga TUI Poland nad innymi organizatorami jest szczególnie wyraźna w niższych kategoriach hoteli. Świadczyć to może o kontynuacji przesunięcia akcentu biznesowego tego organizatora w kierunku słabiej sytuowanych klientów masowych, choć jest już widoczna pewna modyfikacja tego nastawienia.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel Wezyr - 7 ofert, na kierunkach greckich biura Itaka - 10 ofert oraz Rainbow i TUI Poland - po 8 ofert , na kierunkach kanaryjskich biuro TUI Poland - 10 ofert, a na tureckich Coral Travel Wezyr - 6 ofert oraz TUI Poland - 4 oferty. W Tunezji najwięcej atrakcyjnych ofert miało biuro Exim Tours - 6 ofert, natomiast w Bułgarii biura TUI Poland - 3 oraz Exim Tours - 2 oferty. W porównaniu z okresem sprzed roku TUI Poland osłabiło swoją pozycję w Egipcie, a wzmocniło w Grecji i w Turcji, Rainbow wzmocnił w Grecji i na Wyspach Kanaryjskich, Exim Tours w Tunezji, a Coral Travel Wezyr w Turcji i Tunezji.

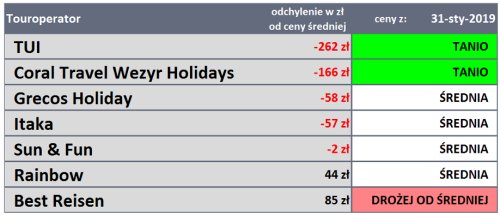

Przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane

ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży na polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka oraz Grecos Holiday, a nieco później dołączyły do nich Rainbow i Coral Travel Wezyr. Biuro TUI Poland było widoczne na czołowych pozycjach w zestawieniach w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się poza pierwszą siódemkę.

Dziesiąte zestawienie w sezonie Lato 2019 - podobnie jak wszystkie poprzednie - otwiera z wyraźną przewagą biuro TUI Poland, ale uległa ona jednak znacznemu zmniejszeniu w stosunku do obserwowanej w poprzednich miesiącach. Ostatnio biuro obniżyło nieco ceny, ale w stopniu zbliżonym do rynku jako całości, stąd odchylenie od przekrojowej średniej jest bardzo zbliżone do tego z poprzedniego tygodnia. Pierwsza czwórka pozostała identyczna jak w poprzednim zestawieniu, a uwagę zwraca pojawienie się na szóstej pozycji biura Rainbow oraz dalsza poprawa pozycji biura Coral Travel Wezyr w zakresie odchylenia od przekrojowej rynkowej średniej.

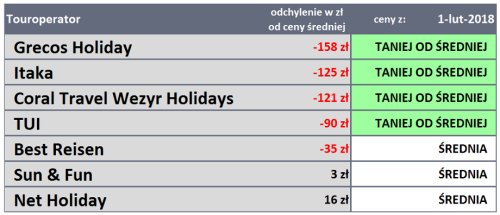

Dla porównania przedstawiono też tabelę sprzed roku, w której - tak jak w wielu późniejszych zestawieniach z ubiegłego sezonu czołowe pozycje zajmowały biura Grecos Holiday, Itaka i Coral Travel Wezyr. Najistotniej poprawiło natomiast swoje miejsce biuro Rainbow - z pozycji 10 (poza obrębem zestawienia) na 6, a znaczenie ma też przesunięcie biura Coral Travel Wezyr z pozycji trzeciej na drugą. Coraz bardziej konkurencyjna oferta tego ostatniego organizatora zadomawia go na pozycji wicelidera niskich cen, który coraz bardziej zbliża się pod tym względem do biura TUI Poland.

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami