TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2018-05-07 - Komisja Europejska: Polacy będą zarabiać więcej niż się przypuszcza

Jeszcze ciekawsze konkluzje wynikają z porównania naszej sytuacji (prognozowanej na 2018 rok) z krajami naszego regionu. Otóż w najnowszych prognozach mamy być prawie liderem wśród państw Unii w regionie Europy środkowo-wschodniej - twierdzą eksperci TravelDATA.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2018. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 6-12 sierpnia 2018 roku.

Majówkowy tydzień przyniósł drugą fazę zwyżek cen wycieczek

Tak jak można było przypuszczać w związku z specyfiką tegorocznej majówki, pierwszy tydzień maja przyniósł drugą falę wzrostów cen wycieczek, a łączna dwutygodniowa zmiana (ostatni tydzień kwietnia i pierwszy tydzień maja) wyniosła +76 złotych, czyli właściwie tyle samo, co przed rokiem (+77 złotych).

Pomimo pewnej tendencji spadkowej trwającej, jak już wcześniej zaznaczano z małymi wyjątkami od połowy stycznia, generalnie sprzedaż wycieczek i jej dynamika pozostają na dobrym poziomie, a koniunktura w branży zorganizowanej turystyki wyjazdowej powinna zadowalać większość organizatorów. Ich zmartwieniem może jednak być sprzedaż bieżąca, która na dużej części kierunków przebiega po wyraźnie niższych cenach niż miało to miejsce przed rokiem. Do nielicznych wyjątków należy Turecka Riwiera, która cieszy się w tym sezonie dużym wzięciem klientów, zwłaszcza w odniesieniu do nieco niedostatecznego poziomu podaży tego kierunku.

Wyjazdy w niskim sezonie pod cenową presją ze strony LCC

Jedną z przyczyn niższych cen jest wzrastająca konkurencja ze strony wyjazdów organizowanych samodzielnie w oparciu o przeloty tzw. tanimi liniami (LCC). W wysokim sezonie nie odgrywają one na razie większej roli, ale w sezonie niskim stają się dla touroperatorów coraz bardziej dokuczliwe. Wynika to z prostego faktu, że większość siatki przelotów LCC w sezonie letnim ma charakter stały (zwłaszcza w Ryanair) i jako taka jest skutecznie i prawie całkowicie wypełniana przez formuły automatycznie zarządzające procesem sprzedaży, a głównym czynnikiem regulacyjnym jest cena. W zestawieniu z niższymi w niskim sezonie stawkami w hotelach powoduje to silną konkurencję cenową samodzielnie aranżowanych wyjazdów, którą organizatorzy turystyki muszą brać pod uwagę.

Problem ten stopniowo narasta i będzie narastał w kolejnych sezonach, chyba że organizatorzy turystyki znajdą w tym względzie jakieś skuteczne antidotum. Uciążliwość tej kwestii może gwałtownie wzrosnąć w przypadku osłabienia koniunktury w turystyce wyjazdowej, a zwłaszcza ogólnej koniunktury w gospodarkach UE, która odbije się negatywnie na wielkości paneuropejskich pasażerskich przewozów lotniczych.

Plus: Nowa edycja prognoz ekonomicznych Komisji Europejskiej

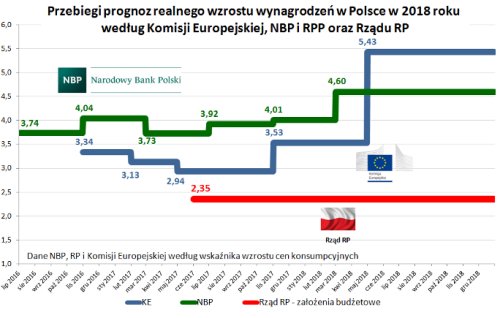

W ostatni czwartek poznaliśmy nową edycję prognoz ekonomicznych KE dotyczących wszystkich krajów członkowskich Unii oraz niektórych innych, których gospodarki są kluczowe dla świata i dla naszego kontynentu. Są one publikowane obecnie dwa razy w roku (wcześniej było to trzy razy) na początku maja i listopada. W większości naszych mediów przeszły one bez większego echa, co łatwo daje się wytłumaczyć prostym faktem, że są one dla naszego kraju bardzo pozytywne.

Większość istotnych parametrów prognozowanych na 2018 rok zmieniono w nich istotnie na korzyść dla Polski, w tym prognozowane tempo wzrostu PKB z 3,7 do 4,2 procent, czyli o 0,5 procent na plus. Warto przy tym zaznaczyć, że oprócz rajów podatkowych, w których monstrualne nieraz tempa wzrostu wynikają po prostu z rejestracji tam działalności nowych podmiotów, większą poprawę zanotowały jedynie Słowenia - o 0,7 procent, USA - o 0,6 procent, a taką samą (czyli o 0,5 procent) odnotowała Estonia.

Dla koniunktury w turystyce wyjazdowej daleko ważniejsze są jednak nie tyle przyrosty PKB, produkcji, czy eksportu, ale wzrost wynagrodzeń, a zwłaszcza wynagrodzeń realnych. I właśnie w tym zakresie KE dokonała (w końcu) niemal rewolucji.

Komisja Europejska przeorientowuje poglądy w kwestii polskich wynagrodzeń

Jak dotąd eksperci Komisji byli dość wstrzemięźliwi w prognozowaniu wzrostu wynagrodzeń w polskiej gospodarce, w czym utwierdzały ich zapewne materiały polskiego rządu, który z sobie tylko znanych względów bronił na ponadnarodowych forach ekonomicznych zupełnie już nierealnych tez o projektowanym równie nierealnie niskim wzroście wynagrodzeń. Budził tym przez jakiś czas nawet pewien podziw (np. "jesteśmy pod wrażeniem procesu tłumienia wzrostu wynagrodzeń w Polsce" - Financial Times). Problem w tym, że prognozy mogą być w jakimś stopniu elastyczne i nie oddawać w pełni realnej rzeczywistości, ale nie powinny się też od niej zupełnie odrywać. Eksperci Komisji już w przedostatniej edycji prognoz (z listopada 2017) wykazali pewien rozmach prognozując dynamikę wzrostu wynagrodzeń realnych w Polsce w 2018 roku na poziomie równo o połowę wyższym od oficjalnych prognoz rządowych.

Z wiceoutsidera na wicelidera wzrostu realnych wynagrodzeń w regionie

Jeszcze ciekawsze konkluzje wynikają z porównania naszej sytuacji (prognozowanej na 2018 rok) z krajami naszego regionu. Otóż w najnowszych prognozach mamy być prawie liderem wśród państw Unii w regionie Europy środkowo-wschodniej, dającym się nieznacznie wyprzedzić jedynie ubogiej, więc z niską bazą Bułgarii.

Dla przypomnienia jeszcze pół roku temu w edycji listopadowej byliśmy prawie outsiderem, który wyprzedzał jedynie Republikę Czeską, a rok temu w maju również prawie outsiderem, który wyprzedał ich sąsiada, czyli Słowację.

Dobrze, że ktoś w końcu zdecydował się na instytucjonalne urealnienie zupełnie nierealnych rządowych prognoz w tak ważnej dla planowania i obywateli kwestii, albowiem NBP i RPP czyniły to dotąd z taką jakąś jakby nieśmiałością, czyli na tzw. pół gwizdka.

To, że oficjalne prognozy rządowe i założenia budżetowe dotyczące wzrostu wynagrodzeń w Polsce, w tym realnych, są zupełnie oderwane od tzw. realnej rzeczywistości pisaliśmy w naszych materiałach już od przeszło roku i to wielokrotnie. Miło, że ktoś w końcu podzielił ten pogląd, tym bardziej, że dane Komisji Europejskiej są mniej więcej zgodne w tej kwestii z poglądami naszego Instytutu z przełomu tego i poprzedniego roku.

To, że istnieje poważne prawdopodobieństwo takiego tempa wzrostu płac realnych to bardzo dobra wiadomość dla branży turystyki wyjazdowej, a zwłaszcza w zestawieniu z bardzo korzystnymi trendami ewolucji wskaźników optymizmu konsumenckiego oraz wskaźników z nimi skorelowanych.

Istotne kwestie z zakresu cen imprez turystycznych

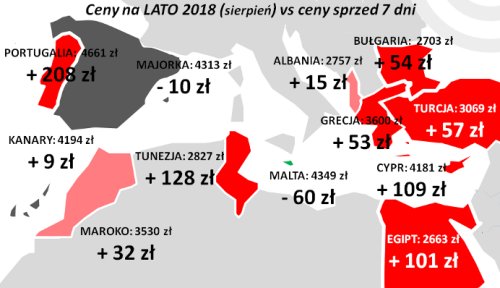

Niniejsze zestawienie obejmuje po raz dwudziesty pierwszy w tym sezonie i piętnasty w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018). Ceny zostały zebrane 3 maja i porównane z cenami dla tego samego okresu zebranymi 26 kwietnia, a w porównaniach cen rok do roku z cenami zebranymi 4 maja 2017.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny wzrosły o 57 złotych (poprzednio wzrosły o 37 złotych, wcześniej spadły o 5 złotych i wzrosły o 4 i 75 złotych, a jeszcze wcześniej spadły o 1 i 31 złotych). Największe zwyżki cen zanotowano w ostatnim tygodniu w Portugalii - o średnio 208 złotych oraz w Tunezji Kontynentalnej i na Synaju - o 158 i 121 złotych. Największe zniżki średnich cen - podobnie jak przed tygodniem - odnotowano na Malcie - o 60 złotych, a także na kanaryjskich wyspach Lanzarote i Teneryfie - o średnio 54 i 13 złotych. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek rosły o 77 i 112 złotych.

Miniony tydzień przyniósł, wzrosty cen bliskie przeciętnej (+57 złotych) w Grecji, Bułgarii i Turcji (o 53, 54 i 57 złotych), wyraźnie wyższe od przeciętnej na kierunkach egipskich (o 101 złotych), a w tyle pozostał wzrost cen wyjazdów na Wyspy Kanaryjskie (o 9 złotych), co może mieć związek z tamtejszym istotnym wzrostem cen już w kilku wcześniejszych tygodniach. Warto też zwrócić uwagę na zbliżenie się średnich cen w Egipcie do cen w Bułgarii, co może pomóc tej ostatniej w poprawie nieco kulejącego w ostatnich tygodniach tempa sprzedaży.

Ósme z rzędu, tym razem znaczące zwyżki cen (o aż 128 złotych) miały też miejsce w cieszącej się w tym sezonie nawrotem popularności Tunezji, ale należy też pamiętać, że po zakończeniu pierwszego kwartału średnie ceny podniosły się tam jednorazowo aż o 116 złotych, a w rachunku skumulowanym, aż o prawie 300 złotych. Seria zwyżek zahamowała wzrost udziału tego kierunku w rynku lata 2018, który spada po raz pierwszy od końca stycznia już trzeci tydzień z rzędu.

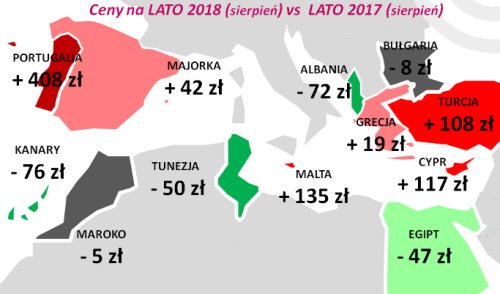

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że bieżąca średnia cena wobec średniej ceny dla poprzedniego sezonu była wyższa o 20 złotych (poprzednio ceny były wyższe o 6 złotych, wcześniej były niższe o 62, 44, 27, 47, 55, 3, 10, 15 i 1 złoty, a jeszcze wcześniej przejściowo wyższe o 14 i 42 złote i niższe o 7, 34, 32, 39, 71, 9, 18, 49 i 28 złotych). Przed rokiem, czyli w pierwszym tygodniu maja 2017, średnia cena w porównaniu rok do roku była wyższa o 160 złotych.

Po raz pierwszy w tym sezonie czynniki o charakterze kosztotwórczym miały dodatni wpływ na ceny wycieczek. Cena paliwa lotniczego była już wyraźnie wyższa niż przed rokiem (2,71 wobec 2,26 zł/litr, czyli o 19,9 procent) i której wpływu nie zdołał już zrekompensować działający w przeciwnym kierunku nieco silniejszy złoty, który w skali 12 miesięcy umocnił się dla rozliczeń turystycznych o około 0,8 procent. W rezultacie po raz pierwszy czynniki zmian cen paliwa i kursów złotego liczone łącznie działały w kierunku podwyższania średniego poziomu kosztów wycieczek o około 45-55 złotych (poprzednio wpływ ten był neutralny, a wcześniej czynniki te działały na zniżki o około 25-35, 60-70, 35-45, 30-40, 50-60, 85-95, 90-95 i 105-115 złotych).

Warto zauważyć, że od kilku tygodni zmiana średnich cen wycieczek zaczęła w lepszym przybliżeniu niż w okresach wcześniejszych odzwierciedlać teoretyczny wpływ wymienionych czynników, co można w jakiejś mierze tłumaczyć lepszą równowagą pomiędzy bieżącym popytem na imprezy turystyczne, a oczekiwaniami wiodących organizatorów w tej kwestii.

Na wykresie widoczne jest dalsze pozostawanie Turcji na pozycji lidera wzrostów cen wycieczek rok do roku. Nie jest to jednak już jedyny z wiodących kierunków, który jest bardziej kosztowny niż w sezonie poprzednim, gdyż dołączyła do niej po ostatnich zwyżkach cen notująca ostatnio wyraźne ożywienie sprzedaży Grecja. Pozostałe wiodące kierunki są obecnie nadal mniej kosztowne niż przed rokiem. W szczególności dotyczy to kierunków egipskich i kanaryjskich, a te ostatnie w minionym tygodniu stały się nawet liderem zniżek średnich cen wycieczek w porównaniach rok do roku.

Z mniejszych kierunków zdecydowanie wyższe ceny notowano w Portugalii - o 408 złotych, mniej znaczące wzrosty miały miejsce na Malcie, Cyprze i Majorce - o średnio 135, 117 i 42 złote, a na pozostałych kierunkach czyli w Albanii, Tunezji i Maroku odnotowano spadki średnich cen rok do roku, które wyniosły odpowiednio 72, 50 oraz 5 złotych.

W obecnym zestawieniu wśród dużych i średnich organizatorów największe spadki średnich cen w porównaniu z ubiegłym sezonem wykazują oferty biur Coral Travel Wezyr, Neckermann Polska (bardzo kosztowne przed rokiem) oraz TUI Poland, w których są one niższe - po około 205 i 175 złotych, a w mniejszej skali spadły średnie ceny w biurach Prima Holiday, 7islands i Ecco Holiday - o około 140, 80 i 35 złotych. Nieco wyższe ceny niż przed rokiem (o około 20 złotych), ale mniejsze od ogólnego średniego ich wzrostu (+57 złotych) proponuje biuro Grecos Holiday, zaś oferty pozostałych biur są droższe niż przed rokiem w granicach od 70 do 210 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to po ostatnich uzupełniających korektach cen w górę poczynionych przez wielu touroperatorów na pozycję lidera wróciło biuro Itaka (23 oferty) wyprzedzając biura Exim Tours i Coral Travel Wezyr (po 22 oferty) oraz biuro TUI Poland (19 ofert). Najwięcej ofert na niższych i średnich półkach cenowych (3* i 4*) mają obecnie biura Exim Tours, Coral Travel Wezyr i TUI Poland, a pozycję zdecydowanego lidera w ofercie premium (5*) znów zajmuje biur Itaka.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami