TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-08-13 - Co wpływa na popyt na wyjazdy turystyczne w tym sezonie?

W tym sezonie popyt na wyjazdy turystyczne pozostawał pod wpływem wysokich cen i raczej niekorzystnej dla organizatorów krajowej pogody oraz relatywnie niekorzystnych nastrojów społecznych i konsumenckich - wynika z Analizy Cen Imprez Turystycznych przygotowanej przez Instytut Traveldata.

reklama

Negatywny wpływ wysokich cen był jednak mniejszy niż wynika to z obecnych odczuć obserwatorów rynku. Według analityków, że przez dominującą część okresu sprzedaży ceny były niewiele wyższe niż w tych samych okresach przed rokiem. Duże - czasem nawet kilkuset złotowe różnice cen - dotyczyły głównie późnej fazy last minute w czerwcu oraz zwłaszcza w lipcu i sierpniu, a i tak nie wpływały na wielkość sprzedaży, gdyż jej limitem często był brak ofert wynikający z wyprzedania całej lub prawie całej przygotowanej przez organizatorów puli wycieczek.

Negatywny wpływ upalnej pogody w czerwcu zaszkodził na jakiś czas popytowi na wakacyjne wyjazdy, ale został on przynajmniej po części zrekompensowany przez bardzo chłodną i deszczową pogodę w dwóch pierwszych dekadach lipca. W ujęciu całościowym pogoda nie zaszkodziła (na razie) istotnie turystyce, gdyż popyt zwłaszcza w wakacje dotarł do barier wyznaczanych przez podaż.

Relatywnie słabe nastroje społeczne i konsumenckie, w dużej części związane z kampaniami przedwyborczymi do Europarlamentu (26 maja) oraz parlamentu krajowego (13 października) z dużą dozą prawdopodobieństwa obniżyły teoretyczny poziom popytu na wycieczki poprzez zjawisko dekonsumpcji asekuracyjnej (widoczne na przykładach innych dóbr konsumpcyjnych), ale nieco paradoksalnie pomogły w utrzymaniu równowagi podażowo-popytowej na względnie racjonalnym poziomie. Gdyby popyt był silniejszy mogłoby dojść na części kierunków do ostrych niedoborów wycieczek z niewiadomymi skutkami dla postaw konsumenckich (w turystyce wyjazdowej) w przyszłym sezonie. Sytuacja ta prowadzi do wniosku, że w obecnym sezonie liczba sprzedanych wycieczek została w dużej mierze wyznaczona przez wielkość ich podaży, w tym wynikającą z dostępności lotniczych środków transportu. Kolejnym ważnym wnioskiem na tym etapie, jest konkluzja, że (jak na razie) organizatorom udało się bardzo trafnie (lub szczęśliwie) osiągnąć wielkość podaży akurat na poziomie zbliżonym do tego, który dyktowały główne czynniki determinujące w danych warunkach popyt na produkty zorganizowanej turystyki wyjazdowej.

Niektóre atuty i słabości nowego sezonu w turystyce wyjazdowej

Istotnym atutem dla przyszłego sezonu jest sytuacja, w której po sezonie obecnym będziemy mieć do czynienia (sezon jeszcze trwa) ze znaczącym popytem odłożonym, który można szacować na 350-400 tysięcy wycieczek. Więcej w tym zakresie będzie można powiedzieć po zakończeniu sezonu, zwłaszcza gdy będzie można określić w których rejonach kraju udział odłożonego popytu był największy.

Innym bardzo ważnym atutem powinna być relatywnie szybko rozwijająca się gospodarka stymulowana w dużej mierze uruchomionym w trafnym momencie antycyklicznym pakietem symulacyjnym o rozmiarach około 2 procent PKB.

Są też jednak potencjalne czynniki negatywne. Do nich należy możliwe przedłużanie się okresu słabych nastrojów konsumenckich i społecznych spowodowanych kolejną kampanią wyborczą tym razem prezydencką (prawdopodobnie wiosna 2020). Może ona przybrać szczególnie ostry charakter, gdy w wyniku jesiennych wyborów parlamentarnych okaże się, że większość sejmowa będzie za mała, aby odrzucać prezydenckie weta, czyli realnie będzie mniejsza niż mniej więcej 265-270 mandatów.

Innym negatywnym czynnikiem, który obecnie negatywnie zaskoczył wielu ekonomistów stało się silniejsze niż się ogólnie spodziewano spowolnienie w strefie euro, a zwłaszcza u naszego zdecydowanie najważniejszego partnera handlowego, czyli w Niemczech. W sprawie istotny może być fakt , że wiedza o silnie słabnącej kondycji własnej gospodarki nie jest tam zbyt powszechna, o czym zdają się świadczyć relatywnie wysokie wskaźniki konsumenckie - patrząc wstecz niższe były dopiero na przełomie lat 2014 i 2015. Powoduje to dodatkowe obawy, że spadek koniunktury nie został jeszcze w tym kraju w pełni skonsumowany.

Zmienna sytuacja na wiodących rynkach docelowych polskich turystów

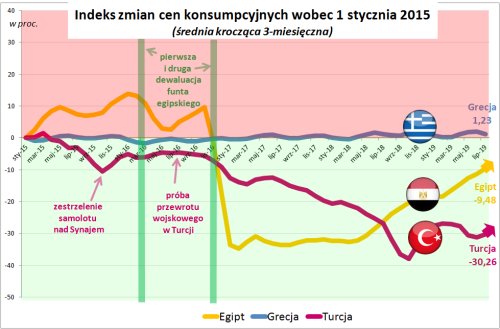

Obok tematu ogólnej koniunktury w polskiej turystyce wyjazdowej analitycy Instytutu Traveldata sygnalizują kwestię możliwego rozwoju sytuacji na głównych rynkach docelowych wypoczynkowych wyjazdów Polaków. W tym celu przedstawiają zaktualizowany wykres skali zmian cen konsumpcyjnych na bardzo ważnych dla naszej turystyki rynkach, czyli w Grecji, Turcji i Egipcie. Obrazuje on przebieg indeksu tych cen na przestrzeni prawie 5 lat przyjmując za punkt wyjścia 1 stycznia 2015 roku.

Egipt powoli traci konkurencyjność w turystyce

Widoczne jest na nim, że w sezonie 2017 i w I połowie 2018 na skutek głębokiej dewaluacji miejscowej waluty Egipt uzyskał bardzo korzystną potencjalną pozycje konkurencyjną wobec ówczesnego dominującego rynku docelowego w polskiej turystyce wyjazdowej, czyli Grecji, a w mniejszej skali wobec Turcji. Począwszy od II połowy 2018 na skutek szybkiego wzrostu cen wewnętrznych w tym kraju, jak również na skutek znacząco umacniającej się waluty (egipskiego funta) wcześniejsza przewaga konkurencyjna zaczęła podlegać silnej erozji przy czym jej tempo jest tak szybkie, że sugeruje zbliżenie się do sytuacji sprzed dewaluacji już w nieodległym terminie. W tych warunkach hotelarze egipscy mocno odczuwają presję na realizowane marże, gdyż nie mogą łatwo przerzucić rosnących kosztów na ceny, zwłaszcza przy kontraktach opiewających na cały sezon, a nawet dłuższych.

Turcy na razie trzymają się mocno

Sytuacja w Turcji jest dla tamtejszych hotelarzy na razie znacznie korzystniejsza, tym bardziej, że obniżonych kosztów przeważnie nie uwzględnili w cenach hoteli, co zwiększa ich zyski mocno nadwątlone w kilku latach wcześniejszych, gdy ruch turystyczny był osłabiony na skutek obaw turystów przed terroryzmem.

Warto jednak zauważyć, że waluta turecka okres osłabiania ma już raczej za sobą - świadczyć o tym może reakcja na niedawną silną obniżkę stóp procentowych w tym kraju (z 24 do 19,75 procent) na co turecka lira zareagowała zwyżką, a nie zniżką kursu. Również kryzys ekonomiczny w Turcji ma się już powoli ku końcowi, co powinno stabilizować kurs jej waluty, a w rezultacie zmniejszać obecną konkurencyjność jej gospodarki i sektora turystycznego. Proces ten nie powinien przybrać jeszcze znaczących rozmiarów w roku 2020, ale należałoby już poważnie brać go pod uwagę w roku następnym.

Korzystniejsza pogoda na minus, lepsze nastroje konsumenckie na plus

Dużo bardziej optymistyczne informacje od niezbyt korzystnych danych o rocznej dynamice wzrostu sprzedaży, gdy w II kwartale tego roku sprzedaż wycieczek lotniczych ogółem nawet nieco spadła, a od początku sprzedaży wzrosła tylko o 5,7 procent napływają obecnie z obszaru marżowości sprzedawanych przez organizatorów imprez turystycznych.

Do czynników, które w dużym stopniu wyznaczają średnie marże realizowane na sprzedaży wycieczek należą ceny sprzedawanych imprez turystycznych, ich jednostkowe koszty, jak również stopień wypełnienia samolotów czarterowych.

Zarówno ceny jak i marże dla wyjazdów sprzedawanych w okresie last minute (koszty pozostają dość stabilne) są w ostatnich tygodniach dla organizatorów bardzo korzystne. W drugiej połowie lipca ceny lastów były średnio o około 350 złotych wyższe niż przed rokiem, a w pierwszej połowie sierpnia różnica ta wzrosła do prawie 500 złotych, a perspektywy na kolejny tydzień wydają się podobne. Obecnie można szacować, że średni roczny wzrost cen lastów w okresie całego lipca i sierpnia osiągnie wielkość zbliżoną do 400 złotych.

Wrzesień na razie nieco mniej optymistyczny

We wrześniu sytuacja zapowiada się na obecnym etapie mniej korzystnie. Z przebiegu cen można wnioskować, że w kilku następnych tygodniach jest jeszcze pełny wybór i stosunkowo dużo ofert.

Słabszy popyt na wyjazdy we wrześniu może wynikać ze znaczącego w tym sezonie udziału wakacyjnych wyjazdów rodzinnych, których liczba w naturalny sposób maleje wraz z końcem szkolnych wakacji. Popyt i relatywne ceny na wyjazdy wakacyjne mają tendencję do wzrostu nie tylko w tym, ale i w kilku poprzednich sezonach (za wyjątkiem ostatniego). Może się to wiązać ze wzrostem udziału klientów z tzw. Polski B bardziej skoncentrowanych na wakacyjnych wyjazdach rodzinnych niż premiowi turyści z dużych miast, których część - podobnie jak mieszkańcy krajów nadbałtyckich - najcieplejsze miesiące spędza na własnych daczach, a na wyjazdy wypoczynkowe udaje się w spokojniejszych miesiącach przed i po szczycie sezonu.

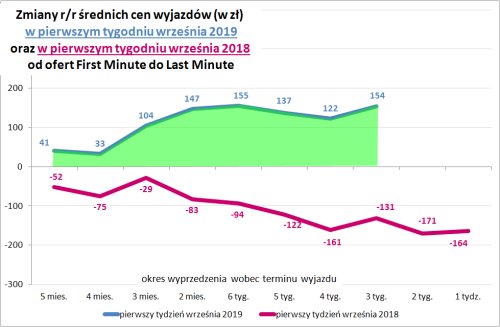

Dla zilustrowania skali wzrostu cen dla wycieczek z wylotami w tym właśnie okresie analitycy przedstawiają wykres rocznych ich zmian z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-8 tygodni i 2-5 miesięcy.

Na wykresie widoczna jest mniejsza skala rocznego wzrostu cen, niż w lipcu i sierpniu i chociaż w kolejnych tygodniach różnica ta stanie się najprawdopodobniej bardziej korzystna, to raczej nie osiągnie przy adekwatnej skali wyprzedzenia wielkości z dwóch poprzednich miesięcy. Obecnie przy identycznym wyprzedzeniu wobec terminu wyjazdu (3 tygodnie), roczny wzrost cen we wrześniu (+154 złote) jest wyraźnie niższy od lipcowego (+357 złotych) i nieco niższy od sierpniowego +184 złote).

Nie jest to sytuacja korzystna w kontekście generowania wyników branży we wrześniu, zwłaszcza, że nie jest ona już wspierana korzystnym łącznym skutkiem wynikającym z bieżących cen paliwa lotniczego i kursów walut. Tym razem odmiennie niż w wielu ostatnich tygodniach czynnik ten w minionym tygodniu działał już na niekorzyść organizatorów lecz sytuacja ta może być przejściowa, a jej negatywna skala ograniczona.

Słabsze niż dotychczas wsparcie organizatorom daje nieco lepsza pogoda jaka zapanowała w wielu rejonach kraju. W skróconych badaniach opinii prowadzonych przez Kantar Public ujawniła się natomiast dość znaczna poprawa nastrojów konsumenckich, które generalnie współgrają z ostatnimi pozytywnymi zmianami nastrojów społecznych. Dokładniejsze informacje w tej kwestii przyniesie wtorek, gdy pojawią się rozszerzone wyniki badań tej agencji.

Coraz więcej emocji wokół Thomasa Cooka

Końcowa konkluzja z ostatniego materiału o Thomasie Cooku, że sytuacja wokół tej spółki robi się arcyciekawa i będzie bez wątpienia jedną z najciekawszych kwestii, a może nawet najciekawszą w europejskiej turystyce zorganizowanej, spełnia się na razie co do joty. Na początek w ostatnią środę otrzymaliśmy informację, że w poniedziałek pani Lidia Rodionowa z miejscowości Ulianowsk nad Wołgą przekroczyła stan 3 procent akcji Thomas Cooka, a jej stan posiadania osiągnął łącznie 3,46 procent wszystkich akcji spółki.

Wiadomość ta tak mocno rozgrzała inwestorów (spekulantów?), że dzienny stan obrotów akcjami koncernu przekroczył 188 milionów sztuk, co stanowi prawie 12,3 procent wszystkich wyemitowanych przezeń akcji. Kurs akcji skakał to w górę, to w dół, a względna różnica pomiędzy najniższym i najwyższym kursem w ciągu dnia wyniosła około 60 procent.

Na dodatek w tym samym dniu duży świeżo upieczony turecki inwestor i właściciel tureckiej ANEX Tourism Group Neset Kockar - ostatnio (8,01 procent akcji) - udzielił ogólnej wypowiedzi, że proponowany przez chińskiego inwestora (Fosun około 18 procent akcji) pakiet ratunkowy dla spółki w wysokości 750 milionów funtów jest zbyt duży w stosunku do rzeczywistych potrzeb spółki. W poniedziałek Thomas Cook podał odwrotną informację, że pakiet jest zbyt mały i w trakcie rozmów jest uzgadnianie jego powiększenie o dalsze 150 milionów, czyli do łącznie 900 milionów funtów.

Na wieść o tej zmianie inwestorzy ruszyli do kolejnej wyprzedaży akcji, które w trakcie sesji straciły ostatecznie prawie 18,3 procent. W tej całej coraz bardziej dziwacznej sprawie coraz większe zdumienie budzi fakt, jak możliwe, że w firmie odnośnie której prezes zarządu wielokrotnie zapewniał inwestorów, że wszystko idzie świetnie i zgodnie z planami, nagle powstała dziura w wielkości prawie 1,1 miliarda dolarów (0,9 mld funtów)? Wiele wskazuje na to, że to jeszcze nie koniec emocji wokół koncernu, jego problemów i prób reanimacji. Sprawa jest rozwojowa i może jeszcze obfitować w wiele zaskakujących zwrotów akcji.

Istotne kwestie z zakresu cen turystycznych imprez

Zestawienie obejmuje ogółem trzydzieste dziewiąte w tym roku turystycznym porównanie cen dla wylotów w wysokim sezonie letnim 2019, ale dopiero drugie dla pierwszego pełnego tygodnia września (02.09-08.09 2019), zebranych 8 sierpnia 2019 z cenami dla tego samego okresu zebranymi 1 sierpnia 2019, a w porównaniach cen rok do roku z cenami zebranymi 9 sierpnia 2018.

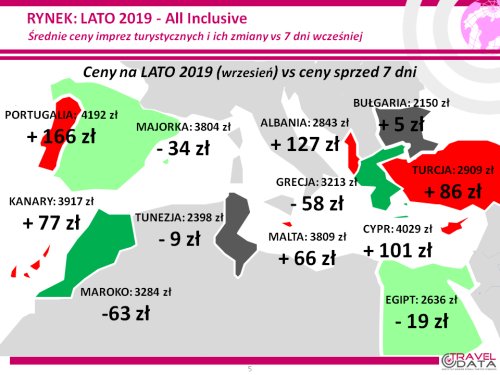

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 2 i 8 września, średnia cena wzrosła o 17 złotych (poprzednio zanotowano wzrost o 29 złotych). Największe wzrosty średnich cen wycieczek wystąpiły w Albanii - o 127 złotych oraz na Cyprze i Gran Canarii - o 101 i 94 złote. Największe zniżki odnotowano na Korfu - o średnio 327 złotych oraz na Chalkidiki i Rodos - o 86 i 78 złote. W pierwszym i ostatnim przypadku była to sytuacja odwrotna do sytuacji sprzed tygodnia, gdy kierunki te odnotowały duże wzrosty cen. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny ogółu wycieczek wzrosły o 16 i spadły o 13 złotych.

W minionym tygodniu zdecydowanie nieco bardziej niż na innych kierunkach wzrosły średnie ceny wycieczek do Turcji i na Wyspy Kanaryjskie - o 86 i 77 złotych. W nieznacznym stopniu zdrożały wyjazdy do Bułgarii - o średnio 5 złotych, a spadły ceny wycieczek Egiptu - o 19 złotych, a zwłaszcza do Grecji - o 58 złotych.

Większy niż na innych kierunkach wzrost cen wyjazdów na Wyspy Kanaryjskie, zwłaszcza w okresie last minute, był już obserwowany w ostatnim okresie sprzedaży dla wylotów w poprzednich miesiącach i w tym sezonie stanowi charakterystyczne zjawisko powiązane zapewne z dużą redukcją miejsc na tym kierunku w tanich liniach (LCC).

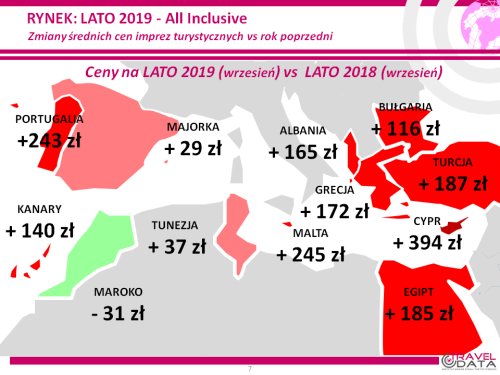

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu września 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 154 złote (poprzednio o 122 złote, a wcześniej dla wyjazdów w pierwszym tygodniu sierpnia ceny były wyższe od ubiegłoroczne o 282, 204, 184, 159, 192, 167, 123, 80, 87, 102, 95 i 93 złotych). W tym samym okresie poprzedniego sezonu notowano duży spadek cen w ujęciu rocznym - o 131 złotych.

Po dziesięciu z rzędu korzystnych dla organizatorów tygodniach czynniki o charakterze kosztotwórczym po raz drugi działały już w kierunku zmniejszania marż ze sprzedaży wycieczek, choć ich negatywny wpływ nie był duży. Cena paliwa lotniczego (przyjmowana do kalkulacji bieżącej, ale ponoszona według cen z okresu przed wylotem lub nieco wcześniejszych z uwzględnieniem ewentualnego zabezpieczenia) nadal pozostaje niższa niż miało to miejsce w poprzednim sezonie. W minionym tygodniu spadek osiągnął 4,0 procent, a cena wyniosła 2,67 wobec 2,78 zł/litr przed rokiem.

Korzystny wpływ cen paliwa został jednak z naddatkiem zniwelowany przez kurs złotego, który dla rozliczeń turystycznych był tym razem słabszy wobec okresu sprzed roku o prawie 2,3 procent. Łączny wpływ obu tych czynników był tym razem niekorzystny dla organizatorów, ale w niedużym stopniu i wyniósł około +20/+30 złotych (poprzednio +10/+20 złotych, a wcześniej minus 35/minus 25 złotych, -60/-50 i -65/-55 złotych, dwukrotnie -60/-50 złotych, -35/-25, -25/-15, -30/-20, -5/+5 złotych, a jeszcze wcześniej plus 15/25, 35/45, 55/65, 90/100, 100/110, 95/105 i 95/105 złotych).

W kolejnych tygodniach wpływ ten powinien pozostać w zakresie wartości nieco bardziej korzystnych dla organizatorów turystyki do czego będą się przyczyniać zniżkujące ceny paliwa lotniczego. Pewnym zagrożeniem dla tego scenariusza może być postępujące osłabienie złotego (wbrew wielu wcześniejszym wypowiedziom analityków), ale wydaje się, że nie ma ono podstaw fundamentalnych, jeśli nie liczyć niejasnych wypowiedzi ze strony niektórych członków Rady Polityki Pieniężnej (RPP) o konieczności przeanalizowania zastosowania przez NBP niekonwencjonalnych instrumentów w polityce monetarnej.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

Wśród wiodących kierunków, podobnie jak dla wyjazdów w pierwszym tygodniu sierpnia, znaczące zwyżki średnich cen wycieczek występują na zyskujących na popularności już od sezonu 2017 kierunkach o bardzo korzystnym stosunku jakości do ceny, czyli Turcji i Egipcie, na których średnie ceny wzrosły w skali rocznej o 187 i 185 złotych. Podobnie jak dla wyjazdów sierpniowych znaczne zwyżki cen notowane są też w Grecji, gdzie średnie ceny wycieczek wzrosły w skali roku o 172 złote. Jest to w dużej mierze skutek wpływu ograniczeń programowych, które pomimo słabszego niż przed rokiem popytu na tym kierunku zdołały zapewnić korzystniejsze dla organizatorów zmiany cen w podobnym stopniu jak ma to miejsce w znacznie lepiej sprzedających się Egipcie i Turcji. Należy też pamiętać, że wpływ na obecną skalę wzrostu cen ma też to, że w poprzednim sezonie Grecja notowała o tej porze duży ich spadek w ujęciu rocznym o 166 złotych, a dla porównania Egipt i Turcja notowały wówczas odpowiednio roczny wzrost cen o 71 złotych i spadek o jedynie 21 złotych.

Skala rocznych zwyżek cen wycieczek do Bułgarii wyniosła 116 złotych, a w odpowiednim tygodniu przed rokiem ceny na tym kierunku spadały średnio o 64 złote.

Wyspy Kanaryjskie były droższe w porównaniach rocznych o średnio 140 złotych. Na obecną skalę wzrostu cen duży wpływ ma fakt, że o tej samej porze w poprzednim sezonie ceny notowały znaczny spadek cen w ujęciu rocznym, który wyniósł średnio aż 238 złotych. Należy jednak kolejny raz zaznaczyć, że w całym okresie ostatnich co najmniej kilkunastu tygodni ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute były dla organizatorów zdecydowanie korzystne.

Na mniej masowych kierunkach największe zwyżki cen w ujęciu rocznym odnotowano na Cyprze, Malcie i w Portugalii - o średnio 394, 245 i 243 złote, nieco mniejsze w Albanii - o średnio 165 złotych, jeszcze mniejsze w Tunezji i na Majorce - o 37 i 29 złotych, zaś w Maroku odnotowano 31-złotowy spadek.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu września), zdecydowanie najbardziej zwyżkowały średnie ceny wycieczek do Egiptu i Turcji - o 256 i 166 złotych. Mniej imponująco wyglądają takie wzrosty dla Bułgarii i Grecji - o 52 i 6 złotych. Już tradycyjnie w tym ujęciu istotnie niższe pozostają ceny wyjazdów na Wyspy Kanaryjskie - o 98 złotych, ale jeszcze bardziej obniżyły się ceny wyjazdów do Tunezji - o średnio 183 złote.

W porównaniach średnich cen wycieczek wśród dużych i średnich organizatorów podmiotem, który podniósł wrześniowe ceny w zdecydowania najmniejszym stopniu było biuro Rainbow. Jego oferta była, podobnie jak przed tygodniem, droższa niż przed rokiem o średnio około 30 złotych. Należy jednak zaznaczyć, że widoczny jest w tym względzie wpływ zmian w składzie dostępnych obecnie hoteli, gdyż w takiej samej grupie jak przed rokiem ceny wzrosły o około 100 złotych. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 65 złotych (biuro Coral Travel) do prawie 400 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, na pozycji lidera w dalszym ciągu pozostaje biuro TUI Poland z liczbą 30 ofert (poprzednio 33, przed rokiem 23, a przed dwoma 12 ofert), które wyprzedziło biura Coral Travel z liczbą 25 ofert (poprzednio 23, przed rokiem 24, a przed dwoma 22 ofert) oraz Itaka z liczbą 21 ofert (przed tygodniem 20, przed rokiem 24, a przed dwoma 26 ofert). Przewagę w zakresie hoteli 3* nadal posiadała oferta biura Rainbow, a w zakresie hoteli 4* i 5* oferta biura TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel - 6 ofert oraz Rainbow i TUI Poland - po 3 oferty, na kierunkach greckich biuro Grecos - 12 ofert oraz biura Rainbow i Coral Travel - po 7 ofert, na kierunkach kanaryjskich biuro TUI Poland - 9 ofert oraz Itaka - 7 ofert, a na tureckich biura Coral Travel - 6 ofert oraz Itaka i TUI Poland - po 3 oferty. W Tunezji najwięcej atrakcyjnych ofert miały biura Coral Travel i TUI Poland - po 3 oferty, zaś w Bułgarii TUI Poland i Coral Travel - po 3 oferty. W porównaniu z okresem sprzed roku biuro Rainbow wyraźnie wzmocniło swoją pozycję w Grecji i w Egipcie, TUI Poland w Bułgarii, Egipcie i na Wyspach Kanaryjskich, a Coral Travel w Turcji, Bułgarii i Tunezji kontynentalnej.

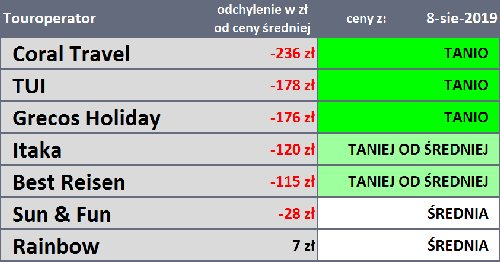

Analitycy Instytutu przedstawiają tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży w polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka (z małymi wyjątkami) oraz Grecos, a nieco później dołączyły do nich Coral Travel i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się na dalsze miejsca.

Trzydzieste dziewiąte zestawienie sezonu lato 2019 zawiera taki sam zestaw organizatorów jak przed tygodniem, a różnice dotyczą jedynie kolejności. Na pozycję lidera dzięki istotnej obniżce cen wysunęło się biuro Coral Travel spychając na drugą pozycją biuro TUI Poland, które ceny umiarkowanie podwyższyło. Na trzeciej pozycji wyraźnie umocniło się biuro Grecos, które również zaoferowało ceny korzystniejsze niż przed tygodniem. Poprzednie czwarte miejsce biura Rainbow po umiarkowanej podwyżce cen zajęła teraz Itaka, w której średnie ceny prawie nie uległy zmianie.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami