TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-08-27 - Rosną ceny wycieczek na wiodących kierunkach

Jak kształtują się ceny wycieczek w letnim sezonie 2019 sprawdził Instytut Badań Rynku Turystycznego Traveldata.

reklama

Z frontu starań o rentowność branży - lipiec i sierpień okazały się wyjątkowo korzystne

Nadal nadspodziewanie korzystne są ceny, a co za tym idzie również marże dla wyjazdów sprzedawanych w okresie last minute, jako, że koszty wzrosły w relatywnie niedużym i dość stabilnym stopniu. W drugiej połowie lipca ceny lastów były średnio o około 350 złotych wyższe niż przed rokiem, w pierwszej połowie sierpnia różnica ta wzrosła do około 500-550 złotych, zaś w kolejnych dwóch tygodniach była ona o około 100 złotych niższa. Na dziś można szacować, że średni roczny wzrost cen lastów w okresie całego lipca i sierpnia przekroczy nieco 400 złotych.

Dotychczas mniej optymistyczny wrzesień staje się teraz coraz lepszy

Dla wyjazdów wrześniowych sytuacja jak dotąd zapowiadała się mniej korzystnie. Na przełomie lipca i sierpnia z niedużych wzrostów cen można było wnioskować, że w kolejnych kilku następnych tygodniach jest jeszcze pełny wybór i stosunkowo duża liczba ofert, a więc ceny będą bardziej stabilne niż np. w lipcu.

Wielkie chwile przeżywają kierunki greckie, a popyt jest tak energiczny, że w okresie ostatnich dwóch tygodni średnie ceny wzrosły tam o równe 300 złotych. Szybko rosną też ceny lastów do Bułgarii, w której dwutygodniowy wzrost wyniósł 143 złote. Tu przyczyną może być wyczerpywanie się tanich z reguły ofert biura TUI Poland.

Znacznie słabsze wzrosty cen lastów w okresie ostatnich 2 tygodni odnotowujemy na kierunkach tureckich i egipskich, gdzie wyniosły one 67 i 40 złotych i są to wielkości wyraźnie niższe od tych jakie miały miejsce w miesiącach wakacyjnych. Być może jest to związane, z faktem, że są to kierunki relatywnie tanich wyjazdów z dziećmi, z których część musiała w tym czasie już wrócić do szkoły.

Bardzo stabilne stały się ostatnio ceny lastów na kierunkach kanaryjskich, które w skali ostatnich 2 tygodni zmieniały się niewiele, a łączna ich zmiana wyniosła +2 złote.

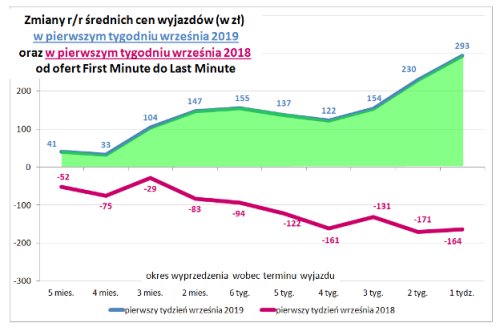

Dla zilustrowania ogólnej skali wzrostu cen dla wycieczek z wylotami w pierwszym tygodniu września Instytut Traveldata przedstawia wykres rocznych ich zmian z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-8 tygodni i 2-5 miesięcy.

Na wykresie widoczne są wyraźnie mniej dynamiczne wzrosty cen niż w lipcu, za to generalnie porównywalne ze wzrostami sierpniowymi. Obecnie przy identycznym wyprzedzeniu wobec terminu wyjazdu (1 tydzień), roczny wzrost cen we wrześniu (+293 złotych) jest wyraźnie niższy od lipcowego (+436 złotych), ale nawet nieco wyższy niż w sierpniu (+282 złote).

Jest to już w kontekście generowania wyników branży we wrześniu sytuacja nieco mniej korzystniejsza niż wcześniej, gdyż w sumie odnotowano negatywny wpływ wynikający z bieżących cen paliwa lotniczego i kursów walut. W minionym tygodniu działały one (łącznie) na niekorzyść organizatorów w większym stopniu niż przed tygodniem, zaś perspektywy w kwestii kursów walut nadal pozostają dość niejasne m.in. z powodów wymienionych w drugiej sekcji tego materiału.

Istotne kwestie z zakresu cen turystycznych imprez

Niniejsze zestawienie obejmuje ogółem czterdzieste pierwsze w tym roku turystycznym porównanie cen dla wylotów w wysokim sezonie letnim 2019, ale czwarte dla pierwszego pełnego tygodnia września (02.09-08.09 2019), zebranych 22 sierpnia 2019 z cenami dla tego samego okresu zebranymi 15 sierpnia 2019, a w porównaniach cen rok do roku z cenami zebranymi 23 sierpnia 2018.

Należy zaznaczyć, że w tym zestawieniu występują już ceny późnego okresu last minute, który charakteryzuje się szczególnie nietypowymi i częstymi zmianami cen, a także istotnie zmniejszoną na niektórych kierunkach liczbą hoteli. W tych warunkach przedstawiane porównania mogą być mniej adekwatne niż zwykle.

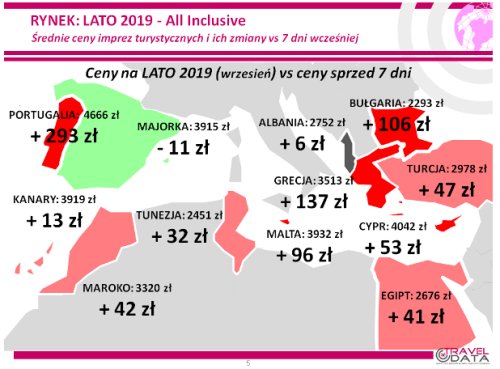

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 2 i 8 września, średnia cena wzrosła o 73 złote (wcześniej zanotowano wzrosty o 54, 17 i 29 złotych). Największe zwyżki średnich cen wycieczek tym razem wystąpiły w Portugalii - o 293 złote oraz na wyspach Kos i Teneryfa - o 279 i 274 złote, przy czy ten ostatni kierunek odnotował w poprzedzającym tygodniu znaczące obniżenie cen. Z kolei największe spadki cen w ostatnim tygodniu odnotowano na Korfu - o średnio 84 złote (poprzednio był tam znaczny wzrost cen) oraz hiszpańskich wyspach Lanzarote i Fuerteventurze - o 25 i 22 złote. W takim samym okresie przed rokiem średnie ceny ogółu wycieczek spadły o 50 złotych.

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

W minionym tygodniu najmocniej wzrosły średnie ceny wycieczek do Grecji - o 137 złotych i był to kolejny duży wzrost na tym kierunku (poprzednio o 163 złote). Wiodący organizatorzy na tym kierunku dokonali dalszych istotnych korekt cen w górę, co może wynikać ze znacznego stopnia wyprzedania ofert. Jest to korzystny dla nich rezultat bardzo ostrożnego potraktowania tegorocznych programów greckich o czym informował zwłaszcza Grecos i Rainbow. Obecnie powinno się to przekładać na korzystne wyniki finansowe realizowane na kierunkach greckich, w tym zwłaszcza w okresie sprzedaży last minute.

Znacząca zwyżka cen nastąpiła również w Bułgarii - o średnio 106 złotych, a w umiarkowanym stopniu podniosły się ceny wycieczek do Turcji i Egiptu - o 47 i 41 złotych. Stosunkowo niewiele podniosły się ceny na kierunkach kanaryjskich - o średnio 13 złotych, co w połączeniu z ubiegłotygodniowym spadkiem cen o 11 złotych oznacza, że ceny na tym kierunku są, zwłaszcza w porównaniu z Grecją bardzo stabilne.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu września 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 293 złote. W tym samym okresie poprzedniego sezonu spadek cen w ujęciu rocznym wyniósł 164 złote.

Po okresie dziesięciu z rzędu tygodni korzystnych dla organizatorów czynniki o charakterze kosztotwórczym po raz czwarty działały już w kierunku zmniejszania marż ze sprzedaży wycieczek, choć ich negatywny wpływ z powodu znacznej obniżki cen paliwa nie był znaczny. Tak jak przewidywaliśmy wyprzedzająco w naszych materiałach w połowie marca i dwukrotnie w kwietniu, cena paliwa lotniczego (ponoszona według cen z okresu przed wylotem lub nieco wcześniejszych z uwzględnieniem ewentualnego zabezpieczenia) nadal pozostaje niższa niż miało to miejsce w poprzednim sezonie. W minionym tygodniu spadek osiągnął 8,2 procent, a cena wyniosła 2,58 wobec 2,81 zł/litr przed rokiem.

Korzystny wpływ cen paliwa został jednak z niedużym naddatkiem zniwelowany przez kurs złotego, który dla rozliczeń turystycznych był tym razem słabszy wobec okresu sprzed roku o około 3,3 procent. Łączny wpływ obu tych czynników był niekorzystny dla organizatorów i wyniósł około +20/+30 złotych.

W najbliższych tygodniach wpływ ten powinien pozostać w zakresie wartości z grubsza neutralnych dla organizatorów turystyki do czego powinny się przyczyniać nadal niewysokie ceny paliwa lotniczego. Pewnym zagrożeniem dla tego scenariusza może być obserwowane ostatnio osłabienie złotego (wbrew wielu wcześniejszym wypowiedziom analityków), ale wydaje się, że nie ma ono podstaw fundamentalnych, jeśli nie liczyć niejasnych wypowiedzi ze strony niektórych członków Rady Polityki Pieniężnej (RPP) o konieczności przeanalizowania zastosowania przez NBP niekonwencjonalnych instrumentów w polityce monetarnej oraz niepokoju wywołanego oczekiwaniem na decyzję TSUE w sprawie kredytów denominowanych w szwajcarskich frankach.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

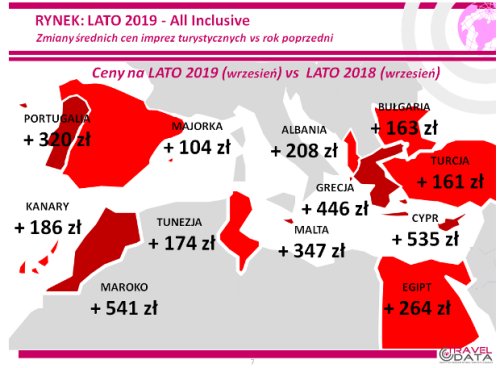

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres.

Wśród wiodących kierunków, podobnie jak dla wyjazdów w pierwszym tygodniu sierpnia, znaczące zwyżki średnich cen wycieczek występują na ogół na zyskujących na popularności już od sezonu 2017 kierunkach o bardzo korzystnym stosunku jakości do ceny, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 264 i 161 złotych. Tym razem ich skala stała się jednak znacznie mniejsza od zwyżek cen notowanymi w Grecji, gdzie wzrosły one w skali roku o średnio aż 446 złotych.

Już wcześniej wielokrotnie zaznaczano, że taki może być skutek wpływu ograniczeń programowych. Pomimo słabszego niż przed rokiem popytu na tym kierunku zdołały one zapewnić korzystniejsze dla organizatorów zmiany cen niż ma to miejsce w znacznie lepiej sprzedających się Egipcie i Turcji. Należy też pamiętać, że wpływ na obecną skalę wzrostu cen ma też to, że w poprzednim sezonie Grecja notowała o tej porze duży ich spadek w ujęciu rocznym o 209 złotych, a dla porównania Egipt i Turcja notowały wówczas odpowiednio roczny wzrost cen o 31 złotych i jedynie umiarkowany spadek o 94 złote.

Skala rocznych zwyżek cen wycieczek do Bułgarii wyniosła bardzo wysokie dla tego kierunku 163 złote, a w odpowiednim tygodniu przed rokiem, ceny na tym kierunku rosły tam o średnio 11 złotych.

Wyspy Kanaryjskie były droższe w porównaniach rocznych o średnio 186 złotych. Na obecną roczną skalę wzrostu cen duży wpływ ma fakt, że o tej samej porze przed rokiem ceny notowały tam znaczny spadek cen o średnio aż 273 złote. Należy jednak kolejny raz zaznaczyć, że w całym okresie wiosny i lata tego sezonu ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute również były dla organizatorów zdecydowanie korzystne.

Na mniej masowych kierunkach największe zwyżki cen w ujęciu rocznym odnotowano w Maroku i na Cyprze - o średnio 541 i 535 złotych, mniejsze na Malcie i w Portugalii - o 347 i 320 złotych, jeszcze mniejsze w Albanii, w Tunezji i na Majorce - o odpowiednio 208, 174 i 104 złote.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu września), zdecydowanie najbardziej zwyżkowały średnie ceny wycieczek do Egiptu - o 295 złotych i po raz pierwszy w tym sezonie w tak dużej skali do Grecji - o 237 złotych.

Rekordowe w tym ujęciu były wzrosty cen w Bułgarii - o średnio 174 złote, a jedynie umiarkowane w Turcji i w Tunezji - o 67 i 44 złote. Nieco zaskakuje stosunkowo niska w tym ujęciu pozycja Turcji, ale jest ona rezultatem słabszych niż w wielu wcześniejszych tygodniach tendencji cenowych na Tureckiej Riwierze. Już tradycyjnie w tym sezonie niższe niż przed rokiem pozostają ceny wyjazdów na Wyspy Kanaryjskie - o 87 złote.

W porównaniach średnich cen wycieczek wśród dużych i średnich organizatorów podmiotem, w którym wrześniowe ceny wzrosły w najniższym stopniu było biuro Coral Travel. Jego oferta była kosztowniejsza niż przed rokiem o średnio około 170 złotych. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 235 złotych (biuro Itaka) do prawie 490 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, na pozycji lidera tym razem znalazło się biuro Itaka z liczbą 28 ofert (poprzednio 21, przed rokiem 24 oferty), które wyprzedziło biura Rainbow z liczbą 27 ofert (poprzednio 22, przed rokiem też 22 oferty) oraz TUI Poland z liczbą 22 ofert (przed tygodniem 27, przed rokiem 16 ofert). Przewagę w zakresie hoteli 3* posiadały oferty biura Rainbow, w zakresie hoteli 4* oferta biura Itaka, a w zakresie hoteli 5* oferty biur Itaka i TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel - 6 ofert oraz Rainbow - 5 oferty, na kierunkach greckich biuro Grecos - 11 ofert oraz biura Rainbow oraz Itaka - 10 i 7 ofert, na kierunkach kanaryjskich biura Itaka - 9 ofert oraz Rainbow i TUI Poland - po 6 ofert, a na tureckich biura Coral Travel - 6 ofert i TUI Poland - 3 oferty. W Tunezji najwięcej atrakcyjnych ofert miało biuro Coral Travel - 3 oferty, zaś w Bułgarii biura Coral Travel - 3 oferty i Best Reisen - 2 oferty. W porównaniu z okresem sprzed roku biuro Rainbow wyraźnie wzmocniło swoją pozycję w Grecji, w Egipcie i na wyspach kanaryjskich, TUI Poland w Turcji i na Wyspach Kanaryjskich, a Coral Travel w Turcji, Bułgarii i Tunezji kontynentalnej.

Tradycyjnie Instytut Traveldata przedstawia również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży w polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka (z małymi wyjątkami) oraz Grecos, a nieco później dołączyły do nich Coral Travel i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się na dalsze miejsca.

Czterdzieste pierwsze zestawienie sezonu lato 2019 (trzecie dla wyjazdów w pierwszym tygodniu września) zawiera taki sam zestaw organizatorów jak przed tygodniem, a różnice dotyczą jedynie kolejności. W tym zestawieniu (późne last minute) pewien wpływ na kolejność mają zmiany w składzie portfela kierunków oferowanych przez organizatorów, gdyż na niektórych z nich brakuje już ofert, ewentualnie brakuje ofert w niektórych kategoriach hoteli. Skład pierwszej trójki pozostał ten sam, ale tym razem na pozycji lidera pojawiło się biuro Grecos. Z powodu nieznacznej zwyżki cen w skali znacznie mniejszej od średniej z pozycji 6 na 4 awansował Rainbow, natomiast z powodu zwyżki cen wyższej od średniej z pozycji 5 na 6 spadło biuro TUI Poland.

Dla porównania przedstawiono też tabelę sprzed roku, w której pozycję lidera zajmowało oferujące wówczas niskie ceny biuro Net Holiday, a obecnie pozycję lidera objął Grecos. Wobec sytuacji z sezonu 2018 istotniej poprawiło swoją pozycję biuro Itaka awansując z pozycji piątej na pozycje wicelidera. Znacznie poprawiły zajmowane miejsca również biura Best Reisen z miejsca 9 (poza obrębem zestawienia) na 5, Exim Tours z pozycji 12 na 8 (w obu przypadkach poza obrębem zestawienia) oraz TUI Poland z pozycji 10 (poza obrębem zestawienia) na 7 obecnie.

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami