TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-06-18 - Roczna dynamika sprzedaży wycieczek chwilowo pod kreską

Jakie znaczenie mają prawidłowe dane w branży turystycznej oraz jak wygląda aktualna sytuacja w branży turystyki wyjazdowej na sezon lato 2019 ocenił Instytut Badań Rynku Turystycznego Traveldata.

reklama

Tygodniowa sprzedaż chwilowo pod kreską

Pierwszy tydzień czerwca przyniósł osłabienie rocznej dynamiki sprzedaży wycieczek. Spadła ona poniżej zera i według naszych szacunków wyniosła około minus 2 procent. Ponieważ jest to dość wyraźnie mniej od dotychczasowego poziomu dynamiki skumulowanej doszło do jej zauważalnego obniżenia. Obecnie wynosi ona około +6,5 procent dla obu sezonów łącznie, a około + 4,6 procent dla samego sezonu letniego.

Ze stosunkowo słabych wyników poprzedniego tygodnia nie należy jednak wyciągać zbyt daleko idących wniosków. Są one bowiem technicznym echem sytuacji z roku poprzedniego. W ostatnim tygodniu majowym 2018 przypadało bowiem święto Bożego Ciała (31 maja), które spowodowało, że był on słabszy i stworzył korzystniejszą bazę dla tygodnia omawianego w poprzednim materiale (wzrost o ponad 4 procent). Następny był trochę lepszy z powodu realizacji odłożonego popytu, więc w konsekwencji baza sprzed roku była wyższa, co w tegorocznym pierwszym tygodniu czerwca utrudniło osiągnięcie dobrego wyniku. Widać to wyraźnie na wykresach ubiegłorocznej sprzedaży, na których tydzień ze świętem był słabszy od trendu, za to następny był lepszy o w przybliżeniu taką samą wartość.

Branża zaczyna dostrzegać, że nie posiada dostatecznej informacji o sytuacji biznesowej

Wydaje się, że o tym, jak ważna we współczesnym świecie jest prawidłowa informacja nie trzeba chyba nikogo przekonywać. Jeszcze ważniejsza jest ona w biznesie, a już szczególnie w tak trudnym i chybotliwym jakim jest zorganizowana turystyka wyjazdowa. Jednak akurat w tej branży poziom przekonania o dużej istotności prawidłowego rozeznania sytuacji biznesowej otoczenia nie był szczególnie wysoki.

W tym myśleniu wiele zmienił jednak sezon 2018, który przyniósł wielu organizatorom nieprzyjemne doświadczenia, a jednemu (nomen omen najlepiej poinformowanemu) przyniósł spore sukcesy. Branży przydałaby się prawidłowa informacja stwierdził niedawno jeden z czołowych menedżerów branży.

Wiara w prawidłowe oddawanie obrazu rynku przez raporty słabnie

Dotychczas zdecydowana większość podmiotów branży dość mocno wierzyła w dane podawane przez raporty bazujące na danych z systemu MerlinX, jednocześnie niespecjalnie przejmując się, ani danymi noszącymi charakter oficjalny (ULC, czy ostatnio TFG) lub też zweryfikowany (np. wynikające ze sprawozdań finansowych touroperatorów). Instytut Traveldatawielokrotnie zwracał uwagę, że dane z raportów dość mocno odbiegają od tzw. realnej rzeczywistości, ale informacje te najczęściej były traktowane jako rodzaj mało szkodliwego gawędziarstwa.

W końcu zdenerwowało ono jednak autora raportów, czyli prezesa PZOT i zdecydował się on na wielokrotnie powtarzaną emisję specjalnego ostrzeżenia przed opiniami innych ekspertów traktując zapewne jako jedyne słuszne informacje zawarte w rzeczonych raportach.

Tymczasem raporty z systemu MerlinX mają przynajmniej dwie wady, które nawet na prostą logikę powinny zastanowić ich odbiorców. Pierwsza ma charakter fundamentalny i polega na tym, że ów system prawie zupełnie nie "widzi" niektórych organizatorów, a zwłaszcza dotyczy to biur TUI Poland i Rainbow. Pomijanie tych podmiotów i sugerowanie, że mimo to raporty oddają obraz rynku jest zupełnie nieuprawnione.

Druga wada, to częste błędy techniczne polegające na okresowym pomijaniu niektórych informacji, które później jednak się odnajdują i są jednorazowo wprowadzane do raportów. Powoduje to skokowe zmiany obrazu rynku i prowadzi do prostej konkluzji, że wcześniej podawane informacje (które zresztą najczęściej nie są korygowane) były po prostu błędne.

Ostatnia taka sytuacja miała miejsce kilka tygodni temu, a największa taka zmiana zaistniała w sierpniu 2017 i bardzo istotnie zmieniła wcześniejszy obraz ówczesnego sezonu.

Branża turystyczna w informacyjnym rozkroku

Prezes nadal jest głęboko przekonany o prawidłowości swoich danych, a branża popada w rodzaj schizofrenii - czy dobre dane ma prezes, czy instytucje i biegli rewidenci, czy prawda jest gdzieś pośrodku. Sytuacja taka ośmiesza branżę turystyczną zwłaszcza na tle profesjonalnych i jednoznacznych informacji statystycznych, którymi dysponują inne branże.

Jednak było to za mało na refleksję. Przyszła ona zapewne dopiero po sezonie 2018, gdy okazało się jakie skutki spowodował brak prawidłowego rozeznania w rzeczywistej sytuacji biznesowej turystyki wyjazdowej. Chociaż stało się to stanowczo zbyt późno, to naprawa obecnej sytuacji byłaby z ewidentną korzyścią dla wszystkich podmiotów branży oprócz jednego, który straciłby w ten sposób część swojej przewagi informacyjnej nad pozostałą resztą.

Z frontu starań o lepszą rentowność branży - jest stosunkowo dobrze

Jak już zaznaczaliśmy w poprzednim tygodniu znacznie bardziej optymistyczne informacje od mizernych danych o rocznej dynamice wzrostu sprzedaży płyną obecnie z obszaru efektywności prowadzonego biznesu, która w dużym stopniu wyznaczana jest przez marże realizowane na sprzedaży wycieczek.

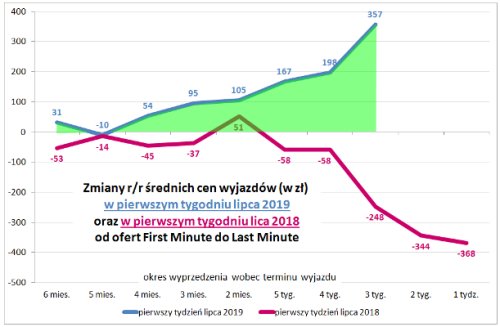

Kluczowe znaczenie mają tu marże w końcowym okresie przedsprzedaży, jako że jej największa intensywność ma miejsce w okresie krótszym niż 2 miesiące przed wylotem, a mniej więcej połowa realizowana jest w okresie ostatnich 5 tygodni przed terminem wyjazdu. Na szczęście (dla organizatorów) sytuacja była w ostatnim czasie i jest również obecnie zdecydowanie lepsza niż w ubiegłym sezonie. Dotyczy to zwłaszcza imprez z wylotami w maju, czerwcu, a ostatnio w lipcu i sierpniu tego roku. Dla zilustrowania skali wzrostu cen dla wycieczek z wylotami w pierwszym tygodniu lipca 2019 przedstawiamy wykres rocznej ich zmiany z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-5 tygodni i 2-6 miesięcy. Dla porównania przedstawiamy również odpowiedni wykres rocznej zmiany cen wycieczek w pierwszym tygodniu lipca 2018 w takim samym schemacie.

Na wykresie zmian cen dla lipca tego roku widoczny jest przyspieszający roczny wzrost cen imprez, a należy też brać pod uwagę to, że roczna dodatnia zmiana średnich cen w dwóch ostatnich tygodniach przed wylotem może osiągnąć poziom zbliżony do plus 500 złotych.

W tym kontekście warto też zwrócić uwagę, że równolegle do korzystnych cen wycieczek sprzedawanych w okresie last minute następują mniejsze, ale również mające znaczenie korzystne zmiany po stronie kosztów wynikające z korzystnych cen paliwa lotniczego i kursów walut. W ostatnich pięciu tygodniach ceny paliwa lotniczego stały się niższe niż w tym samym okresie roku ubiegłego, a po raz trzeci w tym sezonie sumaryczny wynik zmian ich cen i kursów głównych walut był korzystny dla organizatorów. Więcej szczegółów w tej kwestii zawartych jest w drugiej części materiału traktującego o cenach.

Biorąc od uwagę sprzedaż wycieczek z wylotami w II połowie czerwca i następnych miesiącach, a zwłaszcza lipcu i sierpniu w których w ostatnim tygodniu roczne wzrosty cen wyniosły 357 i 123 złote można szacować, że branża uzyskała w nim wynik netto w granicach 10-13 milionów złotych lepszy niż w tym samym tygodniu w ubiegłym sezonie.

Istotne kwestie z zakresu cen turystycznych imprez

Niniejsze zestawienie obejmuje trzydzieste pierwsze w tym roku turystycznym porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-11.08 2019), zebranych 13 czerwca 2019 z cenami dla tego samego okresu zebranymi 6 czerwca 2019, a w porównaniach cen rok do roku z cenami zebranymi 14 czerwca 2018.

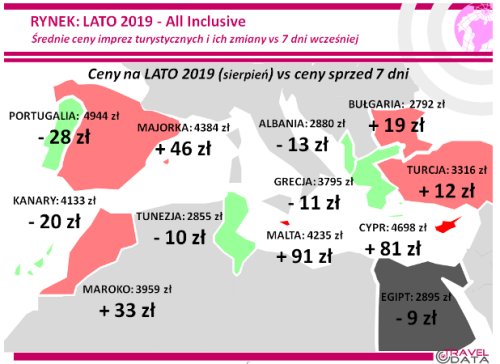

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia, średnia cena wzrosła o 5 złotych (poprzednio dwukrotnie spadła o 13 złotych, a wcześniej nie zmieniła się i rosła o 2, 39 i 56 złotych). Największe zniżki odnotowano na Lanzarote - o 144 złote oraz na Korfu i Dżerbie - o 108 i 44 złote. Największe zwyżki średnich cen wycieczek wystąpiły na półwyspie Chalkidiki - o 100 złotych oraz na Malcie i Cyprze - o 91 i 81 złotych. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny wycieczek odpowiednio spadły o 13 i 12 złotych.

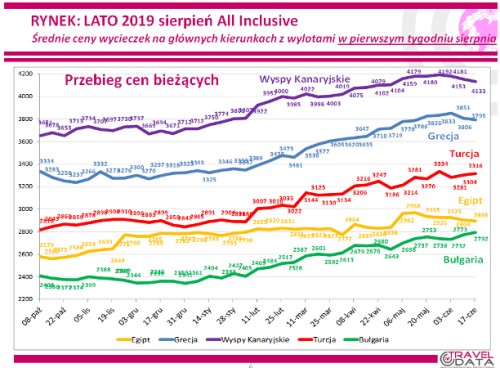

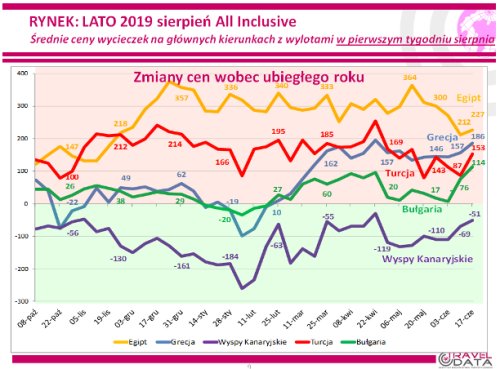

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej zorganizowanej lotniczej turystyce wyjazdowej.

Przed rokiem i dwoma ceny o tej porze spadały, zaś obecnie wyraźnego trendu w takim kierunku nie obserwujemy. Obniżanie cen staje się w nadchodzących tygodniach dość mało prawdopodobne wraz ze zbliżaniem się do okresu wylotu. Dzieje się tak pod wpływem tegorocznej sytuacji, gdyż ceny imprezy sprzedawane w okresie tzw. last minute są wysokie, a zwłaszcza bardzo wyraźnie przewyższają ceny ubiegłoroczne.

W minionym tygodniu wzrosły średnie ceny wycieczek do Bułgarii i Turcji (o 19 i 12 złotych), zaś nieduże spadki odnotowały ceny wycieczek do Egiptu, Grecji i na Wyspy Kanaryjskie - o odpowiednio 9, 11 i 20 złotych.

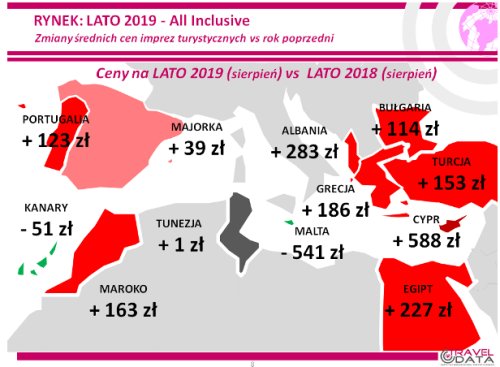

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 123 złote i był to drugi największy roczny wzrost cen w tym sezonie (w tygodniach wcześniejszych ceny przewyższały ubiegłoroczne o 80, 87, 102, 95, 93, 77, 92, 145, 85, 89 i 105 złotych). W tym samym okresie poprzedniego sezonu notowano wzrost cen w ujęciu rocznym o zaledwie 4 złote.

Po raz czwarty w tym sezonie czynniki o charakterze kosztotwórczym nie działają już w kierunku zmniejszania marż ze sprzedaży wycieczek. Tak jak przewidywaliśmy wyprzedzająco w naszych materiałach w połowie marca i dwukrotnie w kwietniu, cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących z okresu przed wylotem z uwzględnieniem ewentualnego zabezpieczenia) staje się w coraz większym stopniu niższa niż miało to miejsce w poprzednim sezonie. Spadek osiągnął już 10.3 procent, a cena wyniosła 2,50 wobec 2,80 zł/litr przed rokiem.

O ostatecznym kształtowaniu się kosztów zdecydował kurs złotego, który dla rozliczeń turystycznych był nieco słabszy, czyli o około 0,5 procent niż przed rokiem. Łączny wpływ obu tych czynników był jednak nadal korzystny dla organizatorów wyniósł około minus 35/minus 25 złotych (poprzednio -25/-15, - 30/-20, -5/+5, a wcześniej plus 15/25, 35/45, 55/65, 90/100, 100/110, 95/105, 95/105, 85/95, 105/115, 120/130, 110/120 i 140/150 złotych).

W kolejnych tygodniach wpływ ten powinien pozostać w zakresie wartości korzystnych dla organizatorów turystyki lub być przynajmniej w przybliżeniu neutralny.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres.

Wśród wiodących kierunków nadal utrzymują się zwyżki średnich cen wycieczek na systematycznie zyskujących na popularności już od sezonu 2017 kierunkach o bardzo korzystnym stosunku jakości do ceny, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 227 i 153 złote. W ostatnich tygodniach Turcję wyprzedza w tym względzie Grecja, na której średnie ceny wzrosły w okresie roku o 186 złotych. W poprzednim sezonie Grecja notowała o tej porze spadek cen w ujęciu rocznym o 55 złotych, a Egipt i Turcja ich wzrosty o 101 i 80 złotych.

Ostatnio bardzo szybko rośnie skala rocznych zwyżek cen wycieczek do Bułgarii, które były o już o średnio 114 złotych droższe niż przed rokiem, a w adekwatnym tygodniu ubiegłego sezonu ceny na tym kierunku rosły o 27 złotych.

Liderem spadków w tym sezonie nadal pozostają Wyspy Kanaryjskie, gdzie ceny rok do roku były niższe o średnio 51 złotych, a przed tygodniem i dwoma były niższe o 69 i 110 złotych. W minionym sezonie o tej samej porze ceny wycieczek sierpniowych też notowały spadek cen w ujęciu rocznym, który wyniósł średnio 42 złote. Kolejny już raz warto zaznaczyć, że w ostatnich tygodniach zdecydowanie korzystniejsze niż przed rokiem stały się dla organizatorów ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute.

Na mniej masowych kierunkach zdecydowanie największe zwyżki cen w ujęciu rocznym kolejny raz odnotowano na Cyprze - o średnio 588 złotych, a mniejsza ich skala wystąpiła w Albanii, Maroku i w Portugalii - o 283, 163 i 123 złote. Niewielki wzrost cen odnotowała Majorka - o 39 złotych, de facto brak zmiany Tunezja (wzrost o 1 złoty), a bardzo duży spadek Malta - o średnio 541 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu sierpnia), najbardziej zwyżkowały średnie ceny wycieczek do Egiptu i Turcji - o 338 i 233 złote. Wyraźnie słabszy był wzrost cen wyjazdów do Grecji i Bułgarii - o 131 i 114 złotych, a umiarkowany ich spadek odnotowała Tunezja - o 50 złotych. Tradycyjnie w tym sezonie i w tym ujęciu najbardziej obniżyły się ceny wyjazdów na Wyspy Kanaryjskie - o średnio 93 złote.

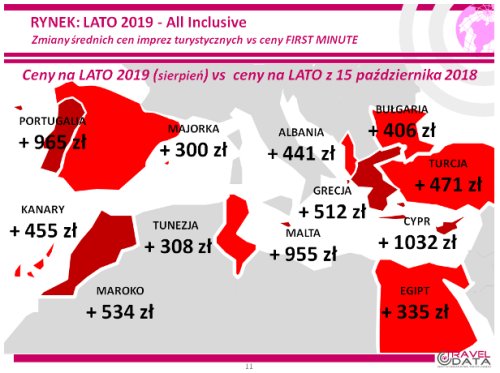

Ponieważ dla wylotów w pierwszym tygodniu sierpnia zbliżamy się do okresu last minute (do wylotów pozostało około 7 tygodni), warto się przyjrzeć wzrostom cen na poszczególnych kierunkach w okresie od połowy października (dane z 15 października 2018) do 13 czerwca tego roku, czyli w okresie ostatnich 29 tygodni. Przedstawia je poniższa mapka identyczna pod względem schematu z mapkami zmian cen już wcześniej przedstawianymi w naszych materiałach tygodniowych.

W porównaniach średnich cen ofertowych wśród dużych i średnich organizatorów niższy ich poziom odnotowano w biurach Sun & Fun - o prawie 80 złotych oraz Neckermann Polska i TUI Poland - o około 40 i 20 złotych, z tym że w tym ostatnim średnia cena tych samych hoteli, które były obecne w ofercie przed rokiem wzrosła o 68 złotych. Może to świadczyć o tym, że hotele wprowadzone w tym roku przez TUI Poland należą do niższych półek cenowych lub mają szczególnie atrakcyjne ceny. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 20 złotych (biuro Coral Travel) do 260 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, pozycję lidera nadal utrzymuje biuro TUI Poland z liczbą 37 ofert (poprzednio 35, przed rokiem 15, a przed dwoma 12 ofert), które wyprzedziło biura Coral Travel z liczbą 24 ofert (poprzednio 22, przed rokiem 18, a przed dwoma 16 ofert) oraz Rainbow z liczbą 19 ofert (poprzednio 20, przed rokiem 21, a przed dwoma 23 oferty). Przewagę w zakresie hoteli 3* posiadały oferty biur Rainbow, Coral Travel i TUI Poland, w zakresie hoteli 4* oferta biura TUI Poland, a hoteli 5* oferty biur Itaka i TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel - 6 ofert, na kierunkach greckich biura Rainbow - 9 ofert oraz Coral Travel i TUI Poland - 8 i 6 ofert, na kierunkach kanaryjskich biuro TUI Poland - 9 ofert oraz Itaka - 5 ofert, a na tureckich Coral Travel - 6 ofert oraz TUI Poland - 3 oferty. W Tunezji najwięcej atrakcyjnych ofert miały biura Coral Travel, TUI Poland i Sun & Fun - po 3 oferty, zaś w Bułgarii biuro Coral Travel - 3 oferty. W porównaniu z okresem sprzed roku biuro Rainbow wyraźnie wzmocniło swoją pozycję w Grecji i Egipcie, TUI Poland na Wyspach Kanaryjskich, w Grecji, Egipcie, Turcji i Tunezji, a Coral Travel w Grecji, Tunezji kontynentalnej i Bułgarii.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami