TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-05-06 - Sytuacja biznesowa w branży kształtuje się pomyślnie

Który organizator prezentuje najbardziej racjonalną postawę w polityce cenowej oraz jak wygląda aktualna sytuacja w branży turystyki wyjazdowej na sezon lato 2019 ocenił Instytut Badań Rynku Turystycznego Traveldata.

reklama

Co dalej po trzech słabych tygodniach sprzedaży wycieczek?

Poziomy bieżącej sprzedaży w ostatnich 3 tygodniach z powodów kalendarzowych (tygodnie przed- i poświąteczny oraz majówkowy) prezentowały się bardzo słabo, prawdopodobnie w granicach o około 1/3 poniżej wcześniejszej średniej kilkutygodniowej. Bardziej obiektywnym sprawdzianem obecnej koniunktury będzie dopiero sprzedaż w kolejnym tygodniu zaczynającym się 6 maja - może ona przebiegać już w atmosferze nieco lepszych nastrojów konsumenckich związanych z zakończeniem wcześniejszego okresu niepewności wywołanej przez bezterminowy strajk nauczycieli. Jest to powód do jej poprawy, która może być jeszcze dodatkowo wsparta odłożonym popytem z okresu minionych trzech tygodni.

Z frontu walki o wyższą rentowność branży - na razie jest nieźle

Obecny sezon może przynieść tak wiele niespodziewanych zwrotów sytuacji, że najbardziej sprzyjająca zachowaniu sensownych marż i rentowności wydaje się racjonalna wstrzemięźliwość w zakresie zmian programów nawet w sytuacji wystąpienia okresów chwilowej przypuszczalnej przewagi popytu nad podażą wycieczek.

Jak dotąd sytuacja biznesowa w branży kształtuje się na ogół pomyślnie. W pierwszym okresie przedsprzedaży (do końca marca) realizowane marże były zbliżone do zeszłorocznych, czyli uznawanych dla tego okresu na ogół za solidne. Od mniej więcej połowy stycznia znacznie korzystniejsza dla organizatorów jest za to sytuacja w zakresie sprzedaży last minute. Stanowi to pozytywny kontrast z sytuacją sprzed roku, gdy w końcowym okresie sprzedaży często mieliśmy do czynienia ze znaczącą skalą przecen.

Itaka i Grecja - przykłady godne naśladowania

Marże w turystyce to generalnie niełatwa biznesowo kwestia. Są tak niskie, że nawet stosunkowo niewielkie jej zachwiania pomnożone przez bardzo duże wolumeny sprzedaży sprowadzić mogą na organizatorów spore kłopoty. Dlatego tak ważne jest roztropne kształtowanie programów mające na celu zachowanie wystarczających marż dla pokrycia licznych ryzyk w tego rodzaju działalności.

W obszarze organizatorów taką wyważoną i racjonalną postawę prezentuje obecnie polityka cenowa i programowa biura Itaka. Ma tym większe znaczenie dla ogólnej efektywności rynku, że biuro zajmuje czołową pozycję na rynku i cieszy się dużym uznaniem za wieloletnią trafność swoich posunięć biznesowych. Prawdopodobnym skutkiem takich działań powinien być znaczny wzrost rentowności organizatora do wielkości uznawanych za racjonalne w tej branży.

W obszarze destynacji warto w tym kontekście zwrócić uwagę na Grecję. W sytuacji relatywnie słabego popytu na ten kierunek sięgającego prawdopodobnie około 15 procent (wg systemu MerlinX około 1/4) ceny kształtują się obecnie sto kilkadziesiąt złotych powyżej wartości ubiegłorocznych. Dzieje się tak dzięki odpowiedzialnym w tej sytuacji posunięciom istotnych organizatorów operującym na tym kierunku jak np. biuro Grecos, które pomimo faktu, że jest to jego praktycznie jedyny kierunek deklaruje zmniejszenie programu o około 12 procent.

Takie zmniejszenie podaży skorelowane z zaprzestaniem działalności przez biura Net Holiday i 7islands (reprezentowały około 5 procent podaży) w dużym stopniu gwarantuje utrzymanie racjonalnych cen na kierunkach greckich, które w ubiegłym sezonie przynosiły organizatorom najczęściej odczuwalne straty.

Wyniki biura Novaturas za pierwszy kwartał 2019

W ostatni wtorek został opublikowany raport kwartalny notowanego na warszawskiej GPW litewskiego touroperatora Novaturas AB. Warto zwrócić uwagę na co najmniej trzy istotne wynikające z niego kwestie.

Pierwsza jest ogólna. Biuro to jest w dużym stopniu reprezentatywne dla tego noszącego duopolistyczny charakter (na razie) rynku, gdyż z podobnej wielkości biurem Tez Tour reprezentują obecnie około 90 procent rynku. Z połączenia danych za pierwszy kwartał 2019 oraz za listopad i grudzień 2018 wynika, że organizator odnotował dynamikę wzrostu liczby klientów sezonie zimowym w wysokości około +18 procent. Jest to o około 4-5 procent więcej niż w tym samym czasie urósł rynek w Polsce. W warunkach porównywalnego tempa wzrostu dochodów gospodarstw domowych może to oznaczać, że nasz rynek rósł w tym okresie nieco wolniej, gdyż w odróżnieniu od rynku krajów nadbałtyckich był pod negatywną presją słabnących wskaźników nastrojów konsumenckich.

Z kolei całkowita przedsprzedaż do 31 marca 2019 wzrosła o zaledwie 2,6 procent, co po przeliczeniach oznacza, że przedsprzedaż lata spadła tam o nieco ponad 10 procent. W naszym kraju będzie można już niebawem dość dokładnie oszacować po opublikowaniu kwartalnych danych przez Turystyczny Fundusz Gwarancyjny (TFG), ale według szacunków wstępnych powinien on zmieścić się w szerokim przedziale 2 do 9,5 procent, a więc w każdym wariancie znacznie powyżej sytuacji u naszych północno-wschodnich sąsiadów.

Drugą ważną informacją są znacznie słabsze wyniki touroperatora w porównaniu z I kwartałem 2018. Pomimo zwiększenia liczby sprzedanych pakietów turystycznych o 10,7 procent (do 33,7 tys.) i wzrostu ogólnej liczby klientów o 9,2 procent (do 41,1 tys.) oraz zwiększenia ogólnej sprzedaży o 11,5 procent (do 28,8 mln euro), organizator odnotował stratę netto w kwocie 142 tysięcy euro w miejsce zysku przed rokiem w kwocie 945 tysięcy euro.

Nie zmieniła się istotnie struktura kanałów sprzedaży organizatora, a w zakresie rynków docelowych wzrósł udział Egiptu (z 48,3 do 54,4 procent), zaś o tyle samo spadł udział Hiszpanii (z 16,9 do 10,8 procent).

Touroperator podaje wprawdzie, że o 200 tys. euro wzrosły koszty przewozów lotniczych, jako pokłosie wcześniejszej upadłości linii Small Planet, a także iż poniósł koszt 80 tys. euro w związku z odejściem prezesa zarządu, jednak przed rokiem też poniósł jednorazowe koszty w wysokości blisko 340 tys. euro związane m.in. z wejściem na giełdy w Warszawie i Wilnie.

Po fiasku wielokrotnie już omawianej transakcji zakupu biura Novaturas przez Itakę jej prezes zapowiedział samodzielną i ofensywną ekspansję na rynku litewskim, a później w pozostałych krajach regionu. Rzut oka na omawiany raport kwartalny i tempa wzrostu litewskiego organizatora wiele mówi w tym zakresie. Otóż tempo jego wzrostu w Estonii wyniosło +13,2 procent, na Łotwie +20,2 procent, a na Litwie +0,8 procent zapewne wskutek silnej i skutecznej konkurencji ze strony biura Itaka właśnie na najważniejszym dla Novaturasa rynku litewskim.

I to może być z dużym prawdopodobieństwem istotna przyczyna słabych wyników tego organizatora. Na razie sytuacja ta nie została jeszcze zdyskontowana poprzez ceny akcji Novaturas AB na rynku giełdowym, ale dalsze losy wyników biura oraz jego kapitalizacji (wartości rynkowej) będą zapewne jednym z bardziej interesujących wątków dla osób zainteresowanych rynkiem turystyki wyjazdowej.

Istotne kwestie z zakresu cen turystycznych imprez

Niniejsze zestawienie obejmuje dwudzieste piąte w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-11.08 2019), zebranych 1 maja 2019 z cenami dla tego samego okresu zebranymi 25 kwietnia 2019, a w porównaniach cen rok do roku z cenami zebranymi 3 maja 2018.

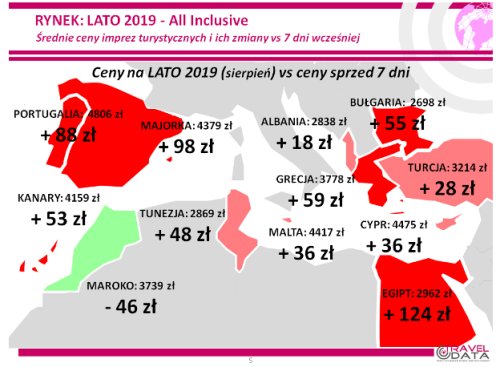

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia średnie ceny wzrosły o 56 złotych (w tygodniach poprzednich ceny spadły o 15 złotych i wzrosły o 37 i 62 złote). Największe zwyżki średnich cen wycieczek wystąpiły w Hurghadzie - o 224 złote oraz na wyspach Fuerteventura i Kos - o 187 i 147 złotych. Jedyne zniżki odnotowano w Maroku i na Teneryfie - o 46 i 40 złotych. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny wycieczek wzrosły o 57 i 77 złotych.

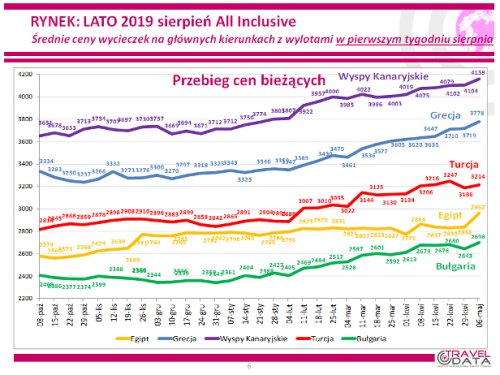

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej zorganizowanej lotniczej turystyce wyjazdowej.

Ogólne tempo podnoszenia się średnich cen nadal pozostaje wysokie i w ostatnich 13 tygodniach ( czyli od pierwszego tygodnia lutego) wyniosło już 338 złote, co oznacza skalę wzrostu o ponad 10 procent. Dla wcześniejszych terminów wylotów (np. w czerwcu i w maju) zwyżki cen są często nawet większe, a jeszcze bardziej istotnie drożeją wycieczki sprzedawane w okresie tzw. last minute, których ceny od ostatniej dekady stycznia coraz wyraźniej przewyższają ceny ubiegłoroczne.

W minionym tygodniu zdecydowanie bardziej od średniej zmiany cen (czyli od + 56 złotych) wzrosły ceny wycieczek do Egiptu (o 124 złote), w granicach średniej podniosły się ceny wycieczek do Grecji, Bułgarii i na Wyspy Kanaryjskie - o przeciętnie 59, 55 i 53 złote, zaś najłagodniej z wiodących kierunków wzrosły ceny wycieczek w Turcji - o średnio 28 złotych. Nadal zwraca uwagę systematyczne podnoszenie się cen imprez turystycznych do Grecji, które podrożały w okresie ostatnich 8 tygodni (czyli od pierwszego tygodnia marca) o średnio 317 złotych. Może mieć to związek z cięciami programów czarterowych do tego kraju anonsowanymi przez wielu organizatorów, jak również dodatkowo z zaprzestaniem działalności przez biura 7islands i Net Holiday, których ubiegłoroczna sprzedaż wyniosła prawie 5 procent ogólnej liczby wycieczek do tego kraju.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 77 złotych (w poprzednich tygodniach ceny były wyższe o 92, 145, 85, 89, 105, 64, 53, 25, 65 i 30 złotych). W tym samym okresie poprzedniego sezonu notowano wzrost cen w ujęciu rocznym o 20 złotych.

Podobnie jak w drugiej połowie minionego sezonu letniego również w okresie obecnych first minute czynniki o charakterze kosztotwórczym nadal działają w kierunku zmniejszania marż ze sprzedaży wycieczek. Cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących z okresu przed wylotem z uwzględnieniem ewentualnego zabezpieczenia) była w minionym tygodniu o 2,2 procent wyższa niż przed rokiem i wyniosła 2,77 wobec 2,71 zł/litr.

W większym stopniu o zwyżce kosztów decyduje kurs złotego, który dla rozliczeń turystycznych pozostawał słabszy o ponad 2,7 procent. W rezultacie łączny wpływ obu tych czynników nadal działał w kierunku podnoszenia średniego poziomu kosztów wycieczek, jednak znacznie słabiej niż w poprzednich tygodniach i wyniósł około 55/65 złotych (poprzednio 90/100, 100/110 złotych, dwukrotnie po 95/105 złotych, a wcześniej 85/95, 105/115, 120/130, 110/120 140/150, 115/125, 95/105, 55/65, 85/95 i 65/75 złotych).

W kolejnych tygodniach wpływ ten (obecnie negatywny) powinien stopniowo maleć wraz ze zbliżaniem się cen paliwa oraz kursów walutowych do wartości ubiegłorocznych.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

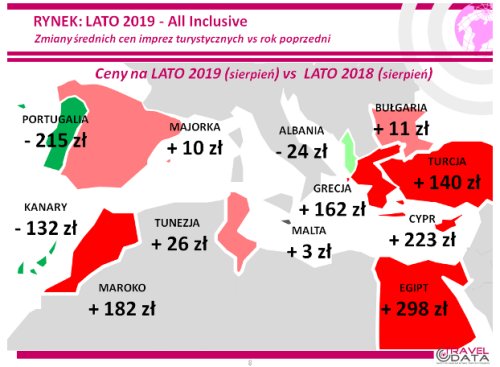

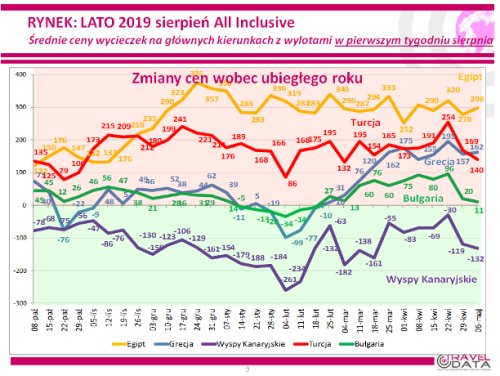

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres.

Spośród dużych kierunków nadal utrzymują się wyraźne zwyżki średnich cen wycieczek na systematycznie zyskujących na popularności już od sezonu 2017 mniej kosztownych i jednocześnie dobrych jakościowo kierunkach, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 298 i 140 złotych. W minionym tygodniu Turcję po raz pierwszy w tym sezonie wyprzedziła w tym względzie Grecja, na której średnia roczna zwyżka wyniosła 162 złote. W przypadkach Egiptu i Grecji jest to znacząco inna sytuacja niż w tym samym okresie poprzedniego sezonu, gdyż kierunki notowały wówczas spadek cen w ujęciu rocznym o 47 złotych oraz niewielki wzrost o średnio 19 złotych. W przypadku Turcji roczna dynamika zmian cen przypomina jej wielkość sprzed roku, ponieważ wzrosły one wówczas o średnio 108 złotych.

Niewielka była roczna skala wzrostu cen wycieczek do Bułgarii, która zmalała - z 20 do 11 złotych, a w adekwatnym tygodniu ubiegłego sezonu ceny na tym kierunku spadały w ujęciu rocznym o 8 złotych.

Liderem spadków w tym sezonie nadal pozostają Wyspy Kanaryjskie, gdzie ceny rok do roku były niższe o średnio 132 złote, a przed tygodniem i dwoma były niższe o 119 i 30 złotych. W minionym sezonie o tej samej porze ceny wycieczek sierpniowych również notowały spadek cen w ujęciu rocznym, który wyniósł średnio 76 złotych. Kolejny już raz zwracamy uwagę, że w ostatnich tygodniach zdecydowanie korzystniejsze niż przed rokiem stały się dla organizatorów ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute, choć różnica cen wyjazdów w okresie około-majówkowym nie była tak wyraźna jak w tygodniach wcześniejszych.

Na mniej masowych kierunkach zdecydowanie największe zwyżki cen w ujęciu rocznym odnotowano na Cyprze i w Maroku - o średnio 223 i 182 złotych, znacznie mniejsze w Tunezji, na Majorce i Malcie - o 26, 10, 3 złote, natomiast w Albanii i w Portugalii zanotowano spadki - o 24 i 215 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu sierpnia) najbardziej zwyżkowały średnie ceny wycieczek do Egiptu i Turcji - o 251 i 248 złotych. Nieco słabiej rosły ceny wyjazdów do Grecji - o 181 złotych, zaś w minimalnym stopniu zdrożały średnie ceny wyjazdów do Bułgarii - o średnio 3 złote. Niewielki spadek cen wystąpił w Tunezji - o 24 złote, zaś tradycyjnie w tym sezonie najmocniej zniżkowały ceny wyjazdów na Wyspy Kanaryjskie - o średnio 208 złotych.

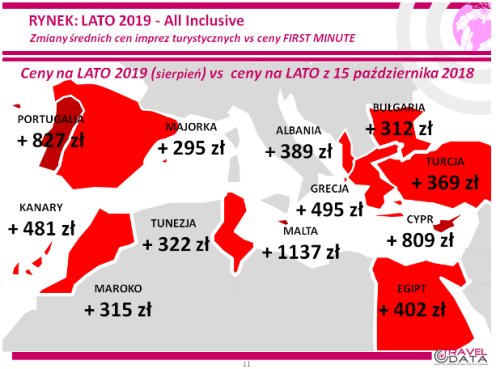

Ponieważ jesteśmy już w połowie okresu przedsprzedaży obecnego sezonu turystycznego, warto się przyjrzeć wzrostom cen na poszczególnych kierunkach w okresie od połowy października (dane z 15 października 2018) do 2 maja tego roku, czyli w okresie ostatnich 29 tygodni. Przedstawia je poniższa mapka identyczna pod względem schematu z mapkami zmian cen już wcześniej przedstawianymi w naszych materiałach tygodniowych.

Wynika z niej, że najwyższe zwyżki cen nadal występują na kierunkach mniej masowych, które są chętnie odwiedzane przez klientów premiowych, a należą do nich Malta, Cypr i Portugalia. Są one nie tylko najbardziej znaczące nominalnie, ale również w kategoriach względnych i wyniosły od ponad 21 procent (Cypr i Portugalia) do ponad 34 procent (Malta).

Wzrosty na najważniejszych kierunkach dla polskiej zorganizowanej turystyki wyjazdowej prezentują się mniej okazale, jak również ich rozrzut mieści się w dość wąskich granicach. Największe zwyżki w tej grupie wystąpiły w tym okresie na kierunkach egipskich oraz greckich - o 15,7 i 15,1 procent, zaś mniejsze na Wyspach Kanaryjskich, Bułgarii i w Turcji - odpowiednio o 13,1, 13,1 i 13,0 procent. Specjalnym przypadkiem jest Majorka, na której średnie ceny wzrosły o zaledwie 7,2 procent, ale jest to zjawisko ogólnoeuropejskie wynikające z generalnie mniejszej popularności i spadku cen hoteli na tym kierunku w obecnym sezonie turystycznym.

Średni wzrost cen dla prezentowanych kierunków wyniósł 479 złotych, co odpowiada 15,1 procent, a jego przeliczenie na roczne tempo wzrostu daje całkiem imponujący wynik +29,7procent. Zakładając przedpłatę w wysokości 30 procent oznacza to zwrot z "zainwestowanej" w nią kwoty w wysokości blisko 100 procent w skali rocznej, a więc w praktyce bardzo trudno osiągalny nawet w przy dużym szczęściu i wyczuciu inwestycyjnym na profesjonalnych rynkach finansowych. Ryzykiem jest w tym przypadku nieprzewidziana konieczność rezygnacji z wyjazdu i poniesienia związanych z tym kosztów umownych.

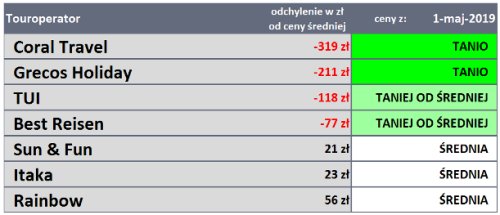

W porównaniach średnich cen ofertowych wśród dużych i średnich organizatorów jedyne spadki ich poziomu wobec ubiegłego sezonu wykazywały oferty biur Rainbow i TUI Poland, które były mniej kosztowne o około 100 i 15 złotych niż przed rokiem. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od 40 złotych (biuro Exim Tours) do 405 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję lidera nadal utrzymuje biuro TUI Poland z liczbą 34 ofert (poprzednio 33, przed rokiem 19, a przed dwoma 9 ofert), które wyprzedziło biura Rainbow z liczbą 25 ofert (poprzednio 28, przed rokiem 11, a przed dwoma 16 ofert) i Coral Travel z liczbą 23 ofert (poprzednio 21, przed rokiem 22, a przed dwoma 16 ofert). Przewagę w zakresie hoteli 3* nadal posiadała oferta biura Rainbow, w zakresie 4* oferta biura TUI Poland, a w zakresie hoteli 5* oferty biur TUI Poland i Coral Travel.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel - 8 ofert i Sun & Fun - 3 oferty, na kierunkach greckich biura Rainbow i Grecos - 12 i 10 ofert, na kierunkach kanaryjskich biuro TUI Poland - 9 ofert oraz Rainbow i Itaka - po 5 ofert, a na tureckich Coral Travel - 6 ofert oraz TUI Poland - 4 oferty. W Tunezji najwięcej atrakcyjnych ofert miały biura Exim Tours i Coral Travel - 4 i 3 oferty, zaś w Bułgarii biuro TUI Poland - 3 oferty. W porównaniu z okresem sprzed roku biuro Rainbow wyraźnie wzmocniło swoją pozycję w Grecji i na Wyspach Kanaryjskich, TUI Poland na Wyspach Kanaryjskich, w Turcji i Grecji, a Coral Travel w Turcji i w Bułgarii.

Instytut Traveldata przedstawia również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak Instytut zaznaczał, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży w polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka (z małymi wyjątkami) i Grecos, a nieco później dołączyły do nich Coral Travel i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się poza pierwszą siódemkę.

Dwudzieste piąte zestawienie sezonu lato 2019 zawiera prawie ten sam skład organizatorów jak przed tygodniem. Jedyna różnica sprowadza się do wejścia do pierwszej siódemki biura Itaka z powodu niewielkiej obniżki cen z 8 pozycji (już poza obrębem zestawienia) na 6 i wyjścia z niej biura Exim Tours poprzez spadek z pozycji 7 na 8 (poza obrębem zestawienia). Istotny jest też awans biura Best Reisen o dwie pozycje (na czwartą) powodu obniżenia średniej ceny w ofercie - jedynej obok dokonanej przez biuro Itaka. Kolejność liderów, czyli biur Coral Travel i Grecos pozostała taka sama, choć to pierwsze biuro zwiększyło skalę odchylenia od przekrojowej średniej referencyjnej z powodu jedynie bardzo niewielkiego (niższego od średniej) wzrostu przeciętnej ceny w swojej ofercie.

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami