TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-03-20 - Wzrasta popyt na Egipt i Turcję

Egipt i Turcja coraz wyraźniej napędzają dynamikę sprzedaży. Naciski USA na wzmocnienie euro. Przedstawiamy wydarzenia z ostatniego tygodnia turystyki wyjazdowej oraz raport TravelData na temat cen imprez turystycznych i tanich lotów w sezonie letnim 2017.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się m.in. gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2017. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 7-13 sierpnia 2017 roku.

Dwudziesty drugi raport z systemu MerlinX dotyczący roku turystycznego 2016/2017, czyli wycieczek realizowanych w miesiącach listopad 2016 - październik 2017, obejmujący drugi tydzień marca wykazał dynamikę wzrostu najważniejszych dla branży wycieczek lotniczych w wysokości 21,1 procent, czyli o równe 10 procent niższą niż przed tygodniem, a zatem na poziomie właściwym dla obecnego stanu koniunktury w branży. Przed tygodniem dynamika wzrostu sprzedaży wycieczek była zawyżona o około 1/10, co wynikało z efektu kalendarzowego, który był opisany w poprzedniej analizie tygodniowej.

Spadek dynamiki bieżącej sprzedaży wpłynął w niewielkim stopniu na obniżenie skumulowanego wskaźnika jej wzrostu (czyli liczonego od początku sprzedaży first minute), a mianowicie z 23,9 do 23,7 procent. Oznacza to, że zasadnicza prognoza Instytutu TravelDATA na ten rok wynosząca 19-22 procent w wariancie bazowym, a zatem ostrej walki politycznej negatywnie wpływającej na nastroje konsumenckie, nadal nie wydaje się zagrożona i to nawet uwzględniając możliwe obniżenie dynamiki sprzedaży w końcowej fazie sezonu.

Coraz wyraźniej staje się widoczne, że istotnym czynnikiem silnie wspierającym ogólną sprzedaż w tym sezonie stał się wzrastający popyt na Egipt i Turcję. W statystykach ostatniego raportu MerlinX oba te kierunki zajmowały odpowiednio trzecie i czwarte miejsce przeskakując m.in. Bułgarię, podczas gdy tydzień wcześniej były to jeszcze miejsca piąte i szóste. W tej chwili większą od nich sprzedaż notują jedynie Grecja i Hiszpania.

Oba te kierunki notują teraz bieżące wzrosty przekraczające 100 procent. Egipt cieszył się względnym powodzeniem już wcześniej, zaś Turecka Riwiera, która w trzech pierwszych tygodniach tego roku z trudem (lub wcale) nie mieściła się w pierwszej 20-stce najpopularniejszych destynacji, w ostatnim tygodniu zajęła pozycję lidera. Obu kierunkom sprzyja brak poważniejszych incydentów o charakterze terrorystycznym, co powoduje systematyczny postęp w racjonalnym podejściu do tego typu zagrożenia wśród naszych turystów.

Jak już zaznaczaliśmy wielokrotnie i od kilkunastu tygodni w naszych materiałach, Turcja i Egipt należą do kierunków w bliższej i średniej perspektywie najbardziej obiecujących dla dalszego szybkiego rozwoju polskiej branży zorganizowanej turystyki wyjazdowej. Ich cechą jest bardzo korzystna relacja jakości do ceny, co powoduje, że są idealnym rodzinnym wyborem dla szybko teraz awansującej finansowo tzw. Polski B. Wraz z przeżywającą kolejny boom sprzedażowy Grecją i w mniejszym stopniu Bułgarią, tworzą one obszar, który na długo powinien być ostoją branży zorganizowanej turystyki wyjazdowej.

W wielu wcześniejszych materiałach, wskazywaliśmy na nowy negatywny czynnik dla turystycznej koniunktury, którym jest potencjalnie niższa od jeszcze całkiem niedawno oczekiwanej dynamika wzrostu płac realnych. Można ją częściowo łączyć z prawdopodobnie zbyt liberalną polityką wobec podejmowania pracy przez obcokrajowców, w tym zwłaszcza przez licznych przybyszów zza naszej wschodniej granicy.

Substytucja droższych pracowników przez tańszych mniej wykwalifikowanych i mniej wymagających powoduje niestety nie tylko bieżące ograniczanie presji płacowej, ale również odsuwanie w czasie inwestycji, w tym bardzo ważnych inwestycji modernizacyjnych. To z kolei pogarsza postrzeganie przez społeczeństwo perspektyw gospodarki narodowej i w rezultacie osłabia ważne dla turystyki nastroje konsumenckie, a przez sprzężenie zwrotne również koniunkturę w branży turystycznej.

Kwestia ta ma zarówno bezpośredni hamujący wpływ na dynamikę wzrostu wynagrodzeń, ale również wpływ pośredni, czyli poprzez obniżanie ogólnego tempa spadku bezrobocia. Pierwszym ostrzeżeniem były październikowe dane GUS o dynamice wzrostu wynagrodzeń w wysokości 3,6 procent. Kolejne 4- procentowe za listopad, a później 2,7 procentowe za grudzień nasuwały już zasadny wniosek, że płace mogą w przyszłych miesiącach rosnąć istotnie wolniej niż to jeszcze do niedawna zakładano. W szczególności dotyczyć to może płac realnych, gdyż w ostatnim czasie odnotowano w naszym kraju i u naszych sąsiadów znaczące przyspieszenie inflacja, która powszechnie już zastępuje występującą przez ponad dwa lata deflację.

Niższa dynamika płac nominalnych i wzrost tendencji inflacyjnych oznaczać będzie osłabienie tempa wzrostu wynagrodzeń realnych, czyli głównego czynnika makro stymulującego rozwój turystyki. Na dodatek czeka nas w zasadzie nieuchronny spadek ogólnej dynamiki zatrudnienia, co jeszcze dodatkowo spowolni dynamikę wzrostu realnych dochodów gospodarstw domowych z pracy najemnej.

W ten czwartek poznaliśmy najnowszy lutowy odczyt dynamiki wzrostu płac nominalnych, czyli dane mające (obok inflacji) zasadniczy wpływ na bieżące wynagrodzenia realne. Niestety nie napawają one optymizmem gdyż wpisują się w trend nie satysfakcjonującego jej przebiegu w okresie kilku ostatnich miesięcy. Nominalna dynamika wzrostu wyniosła wprawdzie 4,0 procent, ale w połączeniu z dość wysokim wskaźnikiem inflacji (2,2 procent) daje ona realny wzrost płac na poziomie 1,76 procent, czyli nawet mniej od grudniowego niespełna 1,9 procent, a ten i tak był najsłabszym rezultatem od sierpnia 2013 roku, czyli od grubo ponad 3 lat. Przy tej okazji warto zaznaczyć, że w krajach słabiej rozwiniętych wzrost realnych płac w granicach 1-1,5 procent często jest odczuwany przez konsumentów jako ich stagnacja.

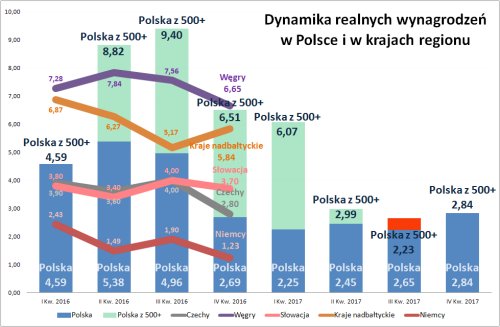

Poniżej przedstawiamy wykresy dynamiki płac realnych w Polsce i w krajach naszego bliskiego otoczenia przy czym dla państw nadbałtyckich (Estonia, Litwa i Łotwa) przyjęto wspólną średnią zwykłą (nie ważoną). Na wykresie ujęto również przeliczony w najprostszym ogólnym ujęciu wpływ programu 500+ wspierający dochody z pracy. Wypłaty z niego zostały ubruttowione i zmniejszone o tę część świadczeń, która nie trafia do rodzin pracowniczych. Wzięto też pod uwagę rzeczywiste wypłaty, a nie kwoty teoretyczne, gdyż w niektórych miesiącach występowały opóźnienia, a z kolei w innych intensyfikacja wypłacanych przekazów. Pozytywny substytucyjny wpływ programu 500+ równolegle współgrający ze wzrostem wynagrodzeń zaznaczony jest kolorem zielonym, a wpływ negatywny czerwonym.

Wykres jest możliwie najprostszy (kwartalny) i dla Polski zawiera ponadto projekcję na kolejne kwartały roku 2017, która jest oparta na danych z najnowszego raportu Narodowego Banku Polskiego i Rady Polityki Pieniężnej w zakresie inflacji oraz wzrostu wynagrodzeń i wzrostu zatrudnienia.

Na wykresie widoczna jest przede wszystkim niekorzystna i dość silnie spadkowa tendencja dynamiki realnych wynagrodzeń w naszym kraju (od II kwartału - opadające słupki niebieskie) w porównaniu z bardziej płaskim jej przebiegiem u sąsiadów oraz niższe wartości tej dynamiki zwłaszcza w zestawieniu z Węgrami i krajami nadbałtyckimi. Warto przy tym zaznaczyć, że w tych kwartałach ich gospodarki rozwijały się przeważnie wolniej od polskiej - węgierska o średnio 0,6 procent, a krajów nadbałtyckich nawet o blisko 1,0 procent. Sporo niższe wartości wzrostu płac w porównaniu z Węgrami zdają się jednak potwierdzać przypuszczenie o liberalnej polskiej polityce wobec imigracji zarobkowej. Węgry stosują dość restrykcyjną politykę w tym zakresie i w jej rezultacie zarówno płace nominalne, jak i realne rosną tam zdecydowanie szybciej niż u nas pomimo słabszego tempa wzrostu PKB.

Z wykresu widocznym jest, jak dużą zasługę w zakresie wysokiej dynamiki kształtowania się dochodów gospodarstw domowych Polska zawdzięcza programowi 500+. Niestety widać z niego również dość wyraźnie, że stało się to o czym pisaliśmy przed kilkunastu tygodniami, czyli że począwszy od jesieni wzrost dochodów gospodarstw domowych "zawisł" w dużym stopniu właśnie na programie 500+ , którego znaczenie zacznie jednak od wiosny powoli wygasać, a z biegiem czasu zacznie on odgrywać w tej kwestii nawet niewielką rolę negatywną.

Na szczęście dla koniunktury w turystyce ważne są nie tyle wzrosty dochodów w poszczególnych miesiącach, czy też kwartałach, ale ich skumulowany przyrost w dłuższym określonym okresie czasu. Kwestię tę, która wygląda z punktu widzenia przyszłej koniunktury nieco bardziej optymistycznie przedstawimy w kolejnym materiale.

Jedno nie rodzi jednak większych wątpliwości - przy 2-3 procentowym wzroście płac realnych i bez wsparcia nowymi programami socjalnymi ewentualnie bardziej przemyślaną polityką wobec imigracji zarobkowej oczekiwania o dalszych dynamicznych wzrostach w turystyce stają się stanowczo mniej realne.

Przy tak mało satysfakcjonującym tempie wzrostu zasobności domowych portfeli dość mocno maleją szanse obecnej administracji na powtórzenie sukcesu wyborczego, o ile w ogóle jest on w takiej sytuacji możliwy. Na szczęście dla turystycznej branży wygląda na to, że jej interes i interes obecnej administracji są w dużej mierze współbieżne.

Nie ma jasności jakie modyfikacje przepływów socjalnych i systemu podatkowego planuje obecny rząd w średnim terminie, ale można wymienić kilka elementów, które powinny być pomocne w odwróceniu niekorzystnego trendu dla turystyki.

Jednym z nich jest postępujące nieco szybciej niż przewidywano ożywienie w inwestycjach, które może wygenerować zwiększony popyt na pracę.

Kolejnym może być zniesienie obowiązku wizowego dla Ukraińców, które może wejść w życie nawet wczesnym latem. Spowoduje to zapewne odpływ części pracowników z tego kraju do krajów zachodnich, a ci którzy zdecydują się na pozostanie w Polsce prawdopodobnie zaczną żądać wyższych stawek, co powinno wywrzeć pozytywny wpływ na ogólny poziom wynagrodzeń.

Zmianą o dużym znaczeniu może być wejście w życie od 1 października reformy emerytalnej. Według różnych szacunków może ona "zdjąć" z rynku pracy 200-350 tysięcy osób lub mniej, jeśli rząd zaproponuje jakiś system zachęt dla kontynuacji zatrudnienia po uzyskaniu ustawowego wieku emerytalnego. Niezależnie od zastosowanych rozwiązań odpływ pewnej liczby pracowników, będzie działał w kierunku wzrostu ogólnego poziomu wynagrodzeń, a pytaniem jest tylko kwestia skali zmian, które w wyniku tego nastąpią. Do tej arcyważnej kwestii dla turystycznej koniunktury będziemy wracać.

Amerykańska administracja prezydenta Donalda Trumpa oskarża niektóre kraje i niektóre banki centralne o manipulowanie kursami swoich walut poprzez sztuczne ich obniżanie, co zaburza transgraniczną konkurencyjność i utrudnia uczciwy handel międzynarodowy. Zarzuty tradycyjnie dotyczą Chin, ale też, a może przede wszystkim, Europejskiego Banku Centralnego (EBC) oraz banków Szwajcarii i Japonii. Obecny prezydent jest dość skuteczny w wywieraniu wpływu na postępowanie swoich parterów, co jest widoczne w natychmiastowym poważnym potraktowaniu jego żądania przedstawienia ścieżek (do września) zwiększenia wydatków wojskowych.

Również w wymienionej wcześniej kwestii nagle zaczęło się coś dziać. Pierwsze pojednawczo zareagowały Chiny, a z EBC zaczęły przeciekać informacje, ze bank po raz pierwszy zaczął rozważać podwyżki stóp jeszcze przed zakończeniem jego programu dodruku pieniądza. Zaczęło się też mówić o zastąpieniu ultragołębiego (ultraliberalnego) prezesa Mario Dragiego (Włocha), który tym programem wspierał chwiejące się gospodarki południa Europy przez Niemca, ewidentnego jastrzębia (konserwatystę) Jensa Weidemana prezesa Bundesbanku.

Dla turystyki ma to duże potencjalne znaczenie, bowiem może oznaczać powrót do mocniejszego euro. W warunkach polskich oznacza to pozostanie kursu złotego wobec euro na mniej więcej dotychczasowych poziomach, ale jednoczesny spadek kursu dolara, który już dał się zaznaczyć, choć w niewielkiej na razie skali, bowiem żadnych decyzji odnośnie zmian polityki jeszcze nie podjęto. Pozytywne znaczenie tańszego dolara dla koniunktury w polskiej turystyce wyjazdowej jest właściwie oczywiste.

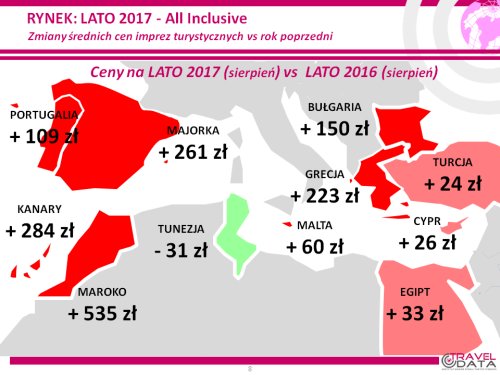

Niniejsze zestawienie po raz piętnasty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 16 marca tego roku z cenami z dnia 9 marca, a w porównaniach rok do roku z cenami z dnia 17 marca 2016 roku.

Po znaczącym wzroście na początku marca (o 56 złotych), średnie ceny dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia kontynuowały w minionym tygodniu łagodny trend spadkowy, a mianowicie obniżyły się o 11 złotych (w poprzednim tygodniu spadek wyniósł 4 złote, a w analogicznym okresie przed rokiem symboliczną złotówkę). Największą zniżkę średnich cen imprez ponownie zanotowano na Malcie - tym razem o 330 złotych (poprzednio ceny spadały tam o 227 złotych), a wyraźnie mniejsze były wzrosty na Cyprze i Synaju - o 135 i 45 złotych. Zwyżki średnich cen były łagodniejsze, a najistotniejsze z nich wystąpiły na Teneryfie oraz w Portugalii i w Maroku i wyniosły odpowiednio 69, 62 i 56 złote.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 172 złote (w poprzednich tygodniach było to 173 i 179 złotych). Jest to sytuacja istotnie różna od notowanej o tej porze w ubiegłym sezonie, gdyż wówczas średnia cena rok do roku dość istotnie spadała - o 43 złote.

Wyższe ceny wycieczek w obecnym sezonie mogą być po części skutkiem wyraźnie silniejszego tegorocznego popytu oraz dobrych jego perspektyw w nadchodzących miesiącach. W analogicznym okresie przed rokiem nastroje konsumenckie były zaś pod presją nagłaśnianego przez media tematu obniżek oceny wiarygodności kredytowej Polski, zwłaszcza przez agencję Standard & Poors oraz negatywnej narracji opozycyjnych mediów odnośnie fatalnych prognoz dla polskiego budżetu - także bazujących na opiniach Standard & Poors, które zresztą zupełnie się nie sprawdziły. Wpływ na obecny wzrost cen wycieczek wywierają też wyższe o ponad 20 procent niż przed rokiem ceny paliwa lotniczego, natomiast nieznaczny jest wpływ siły złotego, gdyż jego kursy (zwłaszcza wobec euro) są na podobnym poziomach jak w analogicznym okresie roku ubiegłego.

Spośród dużych kierunków pozycję lidera wzrostów cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków nadal zajmowały Wyspy Kanaryjskie, gdzie ceny kształtowały się o 284 złote powyżej poziomu zeszłorocznego (poprzednio o 257, 251, 189, 175, 178, 218, 244, 203 i 288 złotych). Największy dodatni wpływ na tę zwyżkę ponownie wywierał znaczący wzrost cen na Teneryfie - o 514 złotych, natomiast już szósty kolejny tydzień utrzymywała się nieduża dodatnia różnica średnich cen na Lanzarote, która obecnie wynosi 109 złotych (wcześniej 108, 86, 41, 56, 33, 105, 199, 218, 304, 365 i aż 401 złotych).

Pozycję wicelidera zwyżek średnich cen rok do roku utrzymała Grecja, a wzrosły one tam o średnio 223 złote (poprzednio było to 213, 198, 163, 196, 179, 177, 195, 184 i 153 złote). Największe średnie zwyżki cen notowały Rodos, Kos i Zakintos - o średnio 317 i 276 i 274 złote, łagodniejsze były zwyżki na Korfu i Krecie - o 212 i 181 złotych, a spadek nadal notowało drogie przed rokiem Chalkidiki - o średnio 67 złotych.

Trzecią pozycję na liście wzrostów zajmowała Bułgaria, której ceny kształtowały się na poziomie o 150 złotych wyższym niż w sezonie lato 2016 (poprzednio było to 115, 104, 96, 78, 63, 62, 91, 113 i 104 złote), czyli wykazuje wyraźne przyspieszenie słabej dotychczas tendencji wzrostowej. Na niekorzyść tego kierunku przemawiała dość duża liczba reklamacji zgłaszanych w sezonie 2016 przez polskich turystów, ale z chwilą wzrostu znaczenia popytu ze strony klientów z obszaru tzw. Polski B czynnik ten stracił na znaczeniu i to pomimo widocznego w ostatnich tygodniach wzrostu zainteresowania wyjazdami do Egiptu i Turcji.

Na przedostatniej pozycji na liście zwyżek wśród najważniejszych kierunków znalazł się Egipt gdzie średnie ceny wzrosły o 33 złote (poprzednio były one wyższe o 50, 78, 50, 68, 43, 45, 47, 37, 15, 77, 87, 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Nadal znaczące zwyżki cen rok do roku miały miejsce na Synaju i w Marsa Alam - o 130 i 112 złote, a zniżki średnich cen odnotowała Hurghada - o 104 złote. Pomimo narastającego popytu Egipt nie notuje ostatnio wzrostów cen, a jedną z przyczyn może być ponownie powiększająca się głęboka przecena miejscowej waluty, która może dawać lepsze możliwości negocjacyjne organizatorom turystyki.

Na ostatnią pozycję na liście wzrostów cen spadła Turcja, a średnie ceny były tam wyższe rok do roku o 24 złote (poprzednio były wyższe o 54, 57, 48, 61, 47, 67, 39, 51, 25, 38, 33 złote, a wcześniej były niższe 9, 27, 50 i 56 złotych). Pewne możliwości redukowania cen wycieczek do Turcji są pochodną generalnie słabego popytu (zwłaszcza ze strony turystów niemieckich, a od niedawna tygodnia prawdopodobnie również holenderskich) oraz nadal relatywnie słabej miejscowej waluty.

Z mniejszych kierunków nadal największe zwyżki cen rok do roku notowały Maroko i Majorka - średnio o 535 i 261 złotych, w znacznie mniejszym stopniu wzrosły ceny w Portugalii, na Malcie (do niedawna bardzo drogiej) i na Cyprze - o 109, 60 i 26 złotych, a obniżyły się średnie ceny w Tunezji - o średnio 31 złotych.

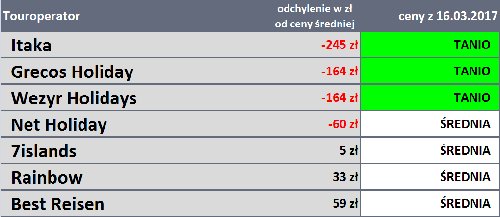

Porównania zmian cen u głównych organizatorów turystyki wskazują, że wzrost rok do roku wyraźnie niższy od średniej (średnia to 172 złote) prezentowały oferty biur Exim Tours oraz Itaka - o 66 i 94 złote, wzrost poniżej, ale bliższy średniej miała oferta biura CoralTravel Wezyr - o około 150 złotych, a w pozostałych biurach zwyżki średnich cen przekraczały przeciętną i mieściły się w granicach 215-380 złotych.

W tym, co dla turystów ma największe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję zdecydowanego lidera niezmiennie zachowuje biuro Itaka z rekordowo obecnie wysoką liczbą 37 takich ofert i wyprzedza biura CoralTravel Wezyr (21 ofert) oraz Rainbow i Exim Tours (po 15 takich ofert).

W ubiegłym sezonie o tej porze liderem również była Itaka, ale z dużo niższą liczbą 22 ofert, przed biurami Rainbow, Wezyr oraz Exim Tours - wszyscy po 16 ofert. Spośród mniejszych organizatorów stosunkowo wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biura Net Holiday - 8 ofert i Best Reisen - 6 ofert.

Kolejny raz przedstawiamy ścisłą czołówkę organizatorów, którzy po najkorzystniejszych cenach oferowali w ostatnim tygodniu imprezy turystyczne klientom. Tak jak to zaznaczaliśmy już kilkakrotnie wcześniej, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos, które sprzedaje jedynie Grecję, Majorkę i Cypr jest porównywane ofertowo tylko i wyłącznie z tymi destynacjami w innych biurach. Wypada na tym tle bardzo dobrze, choć zwykła średnia cena statystyczna jego wycieczek nie jest niska, gdyż nie zawiera np. tanich kierunków egipskich, Tunezji, czy Bułgarii, które wpływają na obniżanie ogólnej średniej ceny imprez w ofertach innych organizatorów.

Warto przy tej okazji zwrócić uwagę, że już od wielu tygodni na czele tabel niemal niezmiennie pozostaje biuro Itaka. Konkurencyjne ceny w turystyce bardzo sprzyjają dynamice sprzedaży danego organizatora, co potwierdza właśnie przypadek Itaki. Dynamika wzrostu sprzedaży tego organizatora osiągnęła w tym sezonie na razie 49,5 procent, co jest wynikiem przeszło dwukrotnie lepszym niż w branży jako całości. Biorąc pod uwagę bardzo wysoki 30-procentowy udział Itaki w ogólnej liczbie sprzedawanych w naszym kraju wycieczek jest to osiągnięcie zasługujące na szczególne uznanie.

Po istotnych wzrostach w okresie poprzednich 3 tygodni, średnie ceny przelotów na kierunkach turystycznych w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) w porównaniu z ostatnim zestawieniem odnotowały czwartą z kolei zwyżkę - z 858 do 892 złotych, a zatem o 34 złote lub o blisko 4 procent.

Na kierunkach Kanaryjskich odnotowano jednak spadek średnich cen przelotów - o 83 złote - z 1149 do 1066 złotych, czyli o 7,2 procent. a na pozostałych kierunkach średnie ceny podniosły się o 57 złotych z 800 do 857 złotych, czyli o 7,1 procent. Największe zwyżki cen miały miejsce na połączeniach z Krakowa i z Warszawy na Sycylię - o średnio 300 i 255 złotych, a zniżka na trasach z Krakowa do Chanii i z Warszawy na Teneryfę - o 160 i 140 złotych.

Średnie ceny w liniach Wizzair wobec poprzedniego zestawienia również czwarty raz wzrosły, a mianowicie o 18 złotych, z 1455 do 1473 złotych (poprzednio wzrastały o 35, 175 i 94 złote), przy czym najbardziej zdrożały rejsy z Warszawy na Sardynię - o 160 złotych, a największe spadki wystąpiły na rejsie z Warszawy do Alicante - o 170 złotych.

W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych stały się po serii ostatnich czterech wzrostów wyższe od cen sprzed roku o 107 złotych, czyli o 13,4 procent (poprzednio były wyższe o 132 i 64 złote, a wcześniej niższe o 23, 125 i 116 złotych). Po ostatnich spadkach średnie ceny przelotów na kierunkach kanaryjskich były jedynie umiarkowanie wyższe niż przed rokiem, a mianowicie wzrosły o 47 złotych - z 1019 do 1066 złotych, czyli o 4,6 procent. Na pozostałych kierunkach średnie ceny były wyższe o 120 złotych, czyli wzrosły z 748 do 868 złotych, a zatem o 16,0 procent. Największe zwyżki cen rok do roku odnotowano na połączeniach z Warszawy do Aten i z Krakowa do Malagi - o średnio 378 i 385 złotych, a zniżkę na trasie z Krakowa do Alicante - o średnio 355 złotych.

W liniach Wizzair średnie ceny po ostatniej serii wzrostów są nadal znacząco wyższe niż w ubiegłym sezonie, czyli o 227 złotych (poprzednio były wyższe o 269, 112 i 2 złote). Najbardziej rok do roku wzrosły ceny przelotów z Katowic na Sardynię - o 1370 złotych, a obniżyły się z Katowic do Barcelony - o 430 złotych.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami