TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2018-02-19 - Tanieją wyjazdy na Cypr?

Przebieg sprzedaży jest w tym roku o tyle nietypowy, że wcześniej jej szczyty występowały zwykle w ostatnich tygodniach miesiąca, ale w styczniu tego roku miał on miejsce w jego połowie - twierdzą eksperci TravelDATA.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2018. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 6-12 sierpnia 2018 roku.

Najlepszy był tydzień drugi (bardzo dobre nastroje konsumenckie i skorelowane) po czym sprzedaż weszła w trend spadkowy zgodnie z prawdopodobnym ich osłabieniem przez niekorzystne zjawiska natury politycznej, które niemal całkowicie "przykryły" bardzo dobre informacje gospodarcze. Były to dość gwałtowne burze polityczne związane szczególnie ostatnio z raczej zaskakującym zaostrzeniem relacji polsko-izraelskich w związku z zapisami uchwalonej w tym czasie ustawy o IPN.

Zjawisko takiego osłabienia sprzedaży jest kierunkowo zgodne z rosnącą obecnie rolą nastrojów konsumenckich, które osiągają takie poziomy, że ich fluktuacje bardziej niż w okresach poprzednich oddziałują na sprzedaż, zwłaszcza usług z wyższej półki, do których w naszym kraju wciąż jeszcze należą zagraniczne wycieczki.

Innymi słowy mamy już relatywnie korzystny poziom i dość stabilnie rosnący trend dochodów gospodarstw domowych. Stają się one coraz mniejszym ograniczeniem w turystyce wyjazdowej, zwłaszcza przy popycie reorientowanym teraz na kierunki tańsze takie jak Turcja, Egipt, Bułgaria, a nawet Tunezja. Tego czego czasami brakuje, to chwilowa chęć podjęcia decyzji o zakupie zagranicznej wycieczki, motywowanej wysokim stanem optymizmu.

Korzystny klimat w turystyce ma szerszy zasięg

Świetna koniunktura w turystyce nie dotyczy jedynie naszego podwórka. Przekracza ona nawet bardzo optymistyczne założenia w krajach tak rożnych gospodarczo jak kraje nadbałtyckie, czy nasi zachodni sąsiedzi.

O tym na jak wysokiej fali znajduje się zorganizowana turystyka wyjazdowa w tych pierwszych, zainteresowani mogli przekonać się przy okazji niedawno publikowanych materiałów w związku z planowanym wejściem na giełdę lidera tamtejszego rynku, czyli Grupy Novaturas. Jest to największy touroperator na Litwie, Łotwie i w Estonii zarówno pod względem wartości sprzedaży, jak też liczby pasażerów mający ponad 40% udział w regionie w rynku zorganizowanych lotów czarterowych.

W 2017 r. przychody grupy wzrosły w ujęciu rocznym o blisko 40%, do ponad 141 mln euro, zaś EBITDA w tym okresie sięgnęła 10,6 mln euro, a zysk netto niemal 8,2 mln euro. W obu przypadkach oznacza to prawie dwukrotny wzrost w�porównaniu z 2016 r. Realizowane już plany na rok 2018 przewidują kolejny wzrost o prawie 30 procent , co daje imponującą dwuletnią dynamikę przyrostu biznesu o prawie 80 procent.

Główne czynniki wzrostu są w tym regionie w zasadzie takie same jak w Polsce, czyli szybki realny wzrost wynagrodzeń, wysoki poziom optymizmu konsumenckiego i geograficzna reorientacja kierunków wyjazdów, która poprzez obniżenie poziomu wydatków niezbędnych zwłaszcza dla rodzinnych wyjazdów niejako wprowadza dodatkowe grupy mniej zasobnych klientów w objęcia turystyki wyjazdowej. Ta ostatnia jest dodatkowo wspierana przez obniżenie poziomu obaw przed terroryzmem oraz realizacją tzw. popytu odłożonego.

Czynnikiem, który sprawiał, że dynamika wzrostu w tych krajach mogła być wyższa niż u nas, był szybszy wzrost realnych (i nominalnych) wynagrodzeń. W Polsce zwłaszcza w okresie X 16 -VII 17 był on wyraźnie niższy niż w innych krajach naszego regionu, o czym pisaliśmy i przedstawialiśmy w naszych materiałach już wielokrotnie.

Istotne kwestie z zakresu cen imprez turystycznych

Niniejsze zestawienie obejmuje po raz dwunasty w tym sezonie i szósty w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018). Ceny zostały zebrane 15 lutego i porównane z cenami dla tego samego okresu zebranymi 8 lutego, a w porównaniach cen rok do roku z cenami zebranymi 16 lutego 2017.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są już dostatecznie reprezentatywne gdyż bierze w nich udział prawie 3350 hoteli (w pierwszym i drugim zestawieniu było to jedynie 2530 i 1480 hoteli) i występują w nich pełne oferty wszystkich kluczowych dla polskiego rynku touroperatorów.

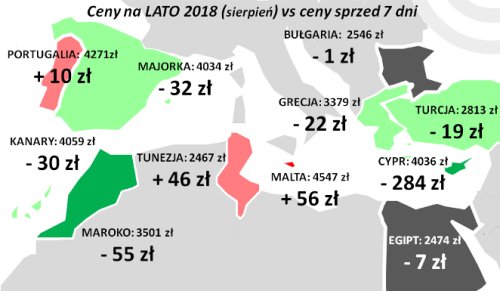

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny spadły o 21 złotych. Największą zniżkę średnich cen o 284 złote zanotowano na Cyprze - poprzednio ceny wzrosły tam najbardziej - oraz na Fuerteventurze i Chalkidiki - o 195 i 56 złotych. Największa zwyżka miała miejsce na tunezyjskiej Dżerbie o 95 złotych, na której przed tygodniem ceny spadły najbardziej, a nieco mniejsze na Gran Canarii i w Albanii - o 81 i 33 złote. W analogicznym czasie przed rokiem i dwoma laty odnotowywano niewielkie zmiany ogólnego poziomu cen wycieczek - odpowiednio o plus 12 i minus 11 złotych.

W minionym tygodniu widoczne było odreagowanie wzrostów średnich cen wycieczek z poprzedniego tygodnia. Dotyczy to zwłaszcza Wysp Kanaryjskich, Grecji i Turcji, w mniejszym stopniu Egiptu, a w symbolicznym stopniu Bułgarii. Spadek ten może mieć związek z ogólnym osłabieniem popytu w ostatnich czterech tygodniach i widoczny jest też w innych terminach wyjazdów. Korespondują z nim znaczące zniżki na kierunkach turystycznych w automatycznie ustalanych cenach przelotów w liniach Ryanair i to zarówno w terminach wakacyjnych, jak też wiosennych.

Spadków cen nie prezentuje natomiast nieuwidoczniona na wykresie Tunezja, która zajmuje już 7 miejsce wśród najbardziej popularnych kierunków z bieżącym udziałem 3,78 procent (przed tygodniem 3,65, a przed miesiącem 3,18 procent).

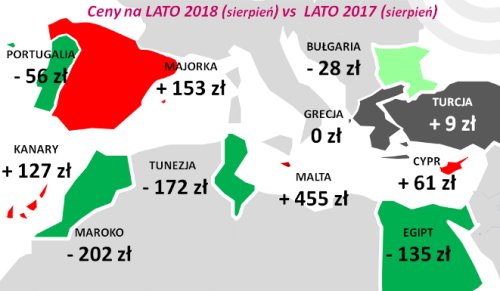

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że średnia cena była wyższa wobec średniej ceny dla poprzedniego sezonu o 14 złotych. W poprzednim sezonie w trzecim tygodniu lutego 2017 średnia cena w porównaniu rok do roku była wyższa o 148 złotych.

Nadal w kierunku obniżania cen wycieczek działają w tym sezonie elementy o charakterze kosztotwórczym. Cena paliwa lotniczego jest wprawdzie nieco wyższa niż przed rokiem (2,46 wobec 2,42 zł/litr, czyli o 1,7 procent), ale w skali 12 miesięcy zdecydowanie wzrosła wartość polskiej waluty w rozliczeniach turystycznych - tym razem o średnio około 7 procent. W rezultacie nadal znaczny pozostaje wspólny wpływ zmian cen paliwa i kursów złotego w kierunku obniżania średnich kosztów wycieczek, który wyniósł w przybliżeniu 120-125 złotych (poprzednio było to około 95-105 złotych, a wcześniej około 150-160, 145-155, 140-150 i 160-170 złotych).

Warto zauważyć, że zmiana średnich cen wycieczek nie odzwierciedla teoretycznego wpływu wymienionych czynników (zamiast zniżek mamy wzrosty), co można tłumaczyć wyraźnie wyższym od oczekiwań większości organizatorów popytem na imprezy turystyczne oraz walutowymi kontraktami zabezpieczającymi, które ograniczają przenoszenie się wpływu zmian kursów na koszty ponoszone przez biura podróży.

Z mniejszych kierunków ponownie znacznie wyższe ceny rok do roku notowano na Malcie - o 455 złotych, mniejsze wzrosty wystąpiły na Majorce i Cyprze - o średnio 153 i 61 złotych. Niewielkie spadki odnotowano w Albanii i w Portugalii - o 10 i 56 złotych, zaś znacząco niższy jest teraz poziom średnich cen w Tunezji i Maroku - o 172 i 202 złote.

W obecnym zestawieniu wśród dużych i średnich organizatorów zniżki cen w porównaniu z ubiegłym sezonem wykazują oferty biur TUI Poland, Coral Travel Wezyr, 7islands i Grecos Holiday- o około 155, 105 i 55 i 20 złotych, a minizwyżkę na poziomie poniżej ogólnego wzrostu cen na rynku (obecnie +14 złotych) wykazuje oferta biura Itaka - o około 5 złotych. Oferty pozostałych biur stały się bardziej kosztowne niż przed rokiem w granicach od 21 do 214 złotych. W ujęciu dwuletnim tańsza jest oferta biura Exim Tours - o średnio 38 złotych, a bardzo zbliżone wzrosty średnich cen prezentują oferty biur TUI Poland, Itaka i Coral Travel Wezyr - odpowiednio o około 90, 95 i 100 złotych, przy średnim wzroście cen w branży tym okresie o 162 złote.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to czołową pozycję ponownie zajęło biuro Itaka (28 ofert) wyprzedzając biura TUI Poland (25 ofert), Coral Travel Wezyr (19 ofert) oraz Exim Tours (17 ofert). Nadal szczególnie dużą liczbę atrakcyjnych ofert na niższych półkach cenowych oferują TUI Poland i Exim Tours, podczas gdy w ofercie premium (5*) coraz bardziej zdecydowanym liderem pozostaje biuro Itaka.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponują teraz Sun&Fun i Coral Travel Wezyr - 6 i 5 ofert, na kierunkach greckich Itaka (8 ofert), ale także Coral Travel Wezyr i Grecos - 7 i 6 ofert, na kierunkach kanaryjskich TUI Poland oraz Itaka - 9 i 7 ofert, a na tureckich Coral Travel Wezyr - 4 oferty oraz Itaka i TUI Poland - po 3 oferty. W powracającej na rynek turystyczny Tunezji najwięcej atrakcyjnych cenowo ofert ma biuro Exim Tours - 4 oferty.

Przez większość ubiegłego sezonu na czele tabel dotyczących szczytu sezonu wakacyjnego nieomal niezmiennie królowały (w różnej kolejności) biura Itaka i Grecos Holiday, ale wysokie pozycje dość często zajmowały też biura Coral Travel Wezyr Holidays oraz Net Holiday. W tym zestawieniu skład pierwszych pięciu touroperatorów pozostał taki sam jak poprzednio, a jedyną zmianą jest zamiana kolejności na dwóch ostatnich pozycjach pomiędzy biurami TUI Poland i Best Reisen.

Dla porównania przedstawiono też adekwatny obraz sytuacji sprzed roku. Warto zauważyć, że skład czołówki organizatorów był wówczas taki niemal sam jak obecnie, ale na pozycjach liderów kolejność była odwrotna, jak również dystans pomiędzy pierwsza dwójką i trzecim Coral Travel Wezyr istotnie się zmniejszył.

Należy pamiętać, że pozycje w zakresie względnej atrakcyjności cenowej z reguły przekładają się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie utrwalają wiodące i rosnące pozycje organizatorów branży, a niskie często przekładają się na systematyczne oddawanie udziałów rynkowych bardziej atrakcyjnym dla turystów konkurentom.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami