TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2020-01-10 - Traveldata: Wykorzystać dobrą koniunkturę do maksimum

Organizatorzy turystyki powinni maksymalnie wykorzystać okres dobrej koniunktury w branży, który nie będzie trwał wiecznie - przekonują analitycy Instytutu Badań Rynku Turystycznego Traveldata. Kiedy może przyjść załamanie?

reklama

W kilku wcześniejszych materiałach tygodniowych analitycy Instytutu zwracali uwagę na konsekwentnie utrzymujące się znacznie wyższe niż przed rokiem ceny wycieczek sezonu lato 2020 sprzedawanych w pierwszym okresie sprzedaży tzw. first minute (w tym wypadku w miesiącach październik-grudzień 2019) oraz w tym samym czasie wycieczek sezonu zimowego z wyjazdami w lutym 2020, czyli w okresie ferii zimowych dla kilku województw, w tym również mazowieckiego. W jeszcze większym stopniu rosły ceny wyjazdów last minute, które przewyższały ceny sprzed roku średnio o ponad 300 złotych.

Wszystkie te zmiany skłaniają ku generalnej konkluzji, że bieżąca sytuacja w zakresie szacowanego wyniku branży w okresie na koniec grudnia minionego roku stała się zdecydowanie lepsza niż w tej samej dacie roku ubiegłego.

Przy uwzględnieniu tej kwestii szacowany wynik netto branży zorganizowanej turystyki wyjazdowej wyniósł w roku turystycznym (w roku kalendarzowym wynik powinien być bardzo podobny) 202,6 mln złotych, czyli o około 1/10 mniej niż szacunki nie uwzględniające wpływu rezultatu zabezpieczeń na ogólny wynik branży. Całkiem możliwe, że przy kolejnych szacunkach (bazujących na rosnącej z czasem liczbie danych) wynik ten będzie jeszcze nieco niższy.

Nie zmienia to jednak faktu, że miniony właśnie sezon był rekordowy dla branży w całej jej dotychczasowej historii. Rekordowa była liczba obsłużonych klientów, przychody i zrealizowany zysk netto. Postęp w dwóch pierwszych kategoriach nie był nazbyt znaczący, ale w ostatniej był bardzo wyraźny.

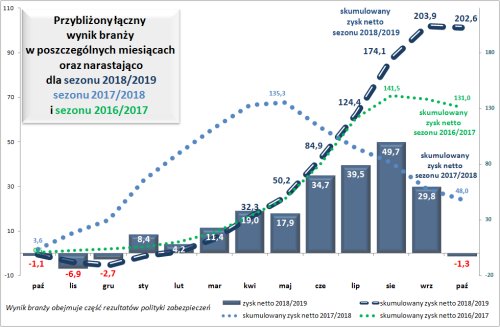

Z wykresu wynika, że w kwestii realizowanego wyniku cechami charakterystycznymi sezonu 2018/2019 był bardzo słaby okres first minute, który przebiegał w warunkach bardzo silnej presji cenowej ze strony biura TUI Poland, która była odczuwalna na wielu istotnych kierunkach, w tym zwłaszcza w Bułgarii.

Sprzedaż w okresie szczytu sezonu przebiegała jednak już przy zupełnie innych uwarunkowaniach cenowych. Ceny (i marże) były zdecydowanie korzystniejsze niż przed rokiem, a zwłaszcza dotyczyło to cen wycieczek sprzedawanych w ostatnim okresie sprzedaży, którym zdecydowanie sprzyjały pewne niedobory najbardziej poszukiwanych ofert. W rezultacie kontrybucja tzw. lastów do całościowego wyniku branży była nawet większa niż wycieczek sprzedawanych we wczesnym i środkowym okresie sprzedaży.

Lasty z minionego sezonu pomogły firstom w obecnym

Wysokie ceny lastów lata 2019 i niedobory atrakcyjnych ofert na niektórych kierunkach niejako sprowokowały duży popyt w pierwszym okresie sprzedaży lata 2020, gdyż część turystów chciała "zabezpieczyć" swoje wyjazdy przy niższych cenach i w warunkach nieograniczonego jeszcze wyboru ofert. Efektem były znacznie wyższe niż przed rokiem ceny tzw. firstów, które mogły mieć również wpływ na wysokie ceny wycieczek w szczycie sezonu zimowego. Nadal utrzymywały się również zdecydowanie wyższe niż przed rokiem ceny lastów (jak już zaznaczano o średnio ponad 300 złotych) z tym, że ich wpływ na wynik nie był tak duży jak latem ze względu na dużo mniejszą skalę sprzedaży wycieczek sezonu zimowego.

Istotny wpływ miała również znacznie wyższa liczba sprzedanych wycieczek (lotniczych), którą w czwartym kwartale tego roku można szacować na ponad 770 tysięcy wobec około 610 tysięcy w roku poprzednim.

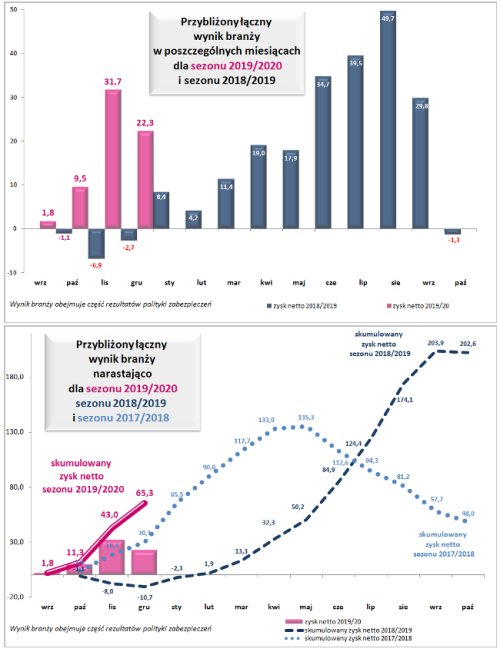

Poniżej na dwóch wykresach przedstawiono szacowany wynik netto branży przypisany do wycieczek sprzedanych w okresie wrzesień - grudzień 2019 (jego materializacja w zdecydowanej większości nastąpi w okresach przyszłych, gdy wycieczki te zostaną zrealizowane). Pierwszy przedstawia szacunki wyników przypisanych poszczególnym miesiącom obecnego sezonu (słupki czerwone) na tle miesięcznych wyników z sezonu poprzedniego (słupki ciemne).

Kolejny przedstawia skumulowany zysk netto obecnego sezonu (pochodzący z wyników miesięcznych reprezentowanych przez słupki) na tle wyniku z minionego sezonu (ciemna przerywana linia) i sezonu 2017/2018 (linia kropkowana).

Z wykresów wynika, że dla tego samego okresu, czyli do końca grudnia, wynik w tym sezonie jest nieporównywalnie lepszy niż w poprzednim (65,3 wobec minus 10,7 mln zł, czyli o 76 mln zł). Wynik jest też znacznie lepszy od dotychczasowego najlepszego historycznie wyniku zrealizowanego w okresie do końca grudnia, czyli w bardzo korzystnym pierwszym okresie sprzedaży sezonu 2017/2018 (65,3 wobec 30,1 mln zł, czyli ponad dwa razy lepszy).

Osiągnięty w pierwszym okresie sprzedaży wynik pozwala przypuszczać, że przy zasadniczym zachowaniu trendów możliwe jest dotarcie branży zorganizowanej turystyki wyjazdowej z całkowitym zyskiem netto w okolice 300 mln złotych.

Dwa najbliższe sezony wykorzystać do maksimum

Jest dość prawdopodobne, że sezony 2020 i 2021 mogą być dużą szansą na realizację wysokich zysków przez podmioty branży turystyki wyjazdowej. Tak korzystna biznesowo sytuacja może się już łatwo nie powtórzyć ze względu na prawdopodobną późniejszą presję konkurencyjną ze strony wyjazdów organizowanych w oparciu o tanie linie lotnicze.

Pewnym potwierdzeniem postępu takiego nieodległego trendu może być sytuacja w Niemczech. W kraju tym pomimo przejściowych kłopotów gospodarczych panują całkiem dobre nastroje konsumenckie. Materializują się one w zaskakująco wysokiej dynamice sprzedaży detalicznej, która ostatnio dość mocno in plus zaskakuje analityków. W takiej korzystnej sytuacji sprzedaż wycieczek jednak nie rośnie a spada.

Jedną z przyczyn może być wypieranie sprzedaży wycieczek z branży zorganizowanej turystyki wyjazdowej na rzecz wyjazdów organizowanych samodzielnie w oparciu o coraz bardziej konkurencyjną ofertę ze strony tanich linii, która w Niemczech jest szczególnie odczuwalna.

Drugi - pozornie niezbyt związany przykład - to stosunkowo niska wycena rynkowa TUI Group. W koncernie funkcjonują bardzo wysoko rentowne segmenty: wycieczkowców i hotelowy z prawdziwymi perełkami efektywności, czyli TUI Cruises (JV z Royal Caribbean Cruises) i dwoma spółkami z RIU, które mają bardzo istotny wpływ na efektywność całej Grupy. Rzecz jednak w tym, że nawet dość pasywna wycena obu tych segmentów nie pozostawia już wiele miejsca na dominujący pod względem obrotów (ale nie zysków) segment touroperatorski.

Oznacza to, że z punktu widzenia tzw. rynków w antycypowanym ujęciu średnioterminowym może on nie przedstawiać już istotnej wartości. Jego rola z 20-milionową liczbą klientów może mieć jeszcze znaczenie, ale już głównie jako baza dla rozwoju obu wcześniej wymienionych segmentów oraz intensywnie rozwijanego od niedawna segmentu usług w destynacjach, którego możliwości rentownego rozwoju są na razie trudne do przecenienia.

Z takim podejściem rynków można się oczywiście nie zgadzać, ale warto też pamiętać, że trafnie rozpoznały one zupełną "bezwartościowość" Thomasa Cooka (nomen omen klasycznego touroperatora) i to z istotnym wyprzedzeniem wobec terminu jego ostatecznego upadku.

Mizerna rentowność działalności touroperatorskiej dotrze i do nas

Sytuacja taka może stanowić silny przekaz ostrzegawczy dla polskich organizatorów. Polska branża ma zdecydowanie większy niż tzw. kraje zachodnie potencjał wzrostu z powodu nadal niskiej bazy oraz relatywnie szybkiego rozwoju gospodarczego i tempa bogacenia się gospodarstw domowych. Jest on jednakże w obecnie dominującym schemacie do wykorzystania przez ograniczony okres czasu. Oznacza to, że dla efektywnego prowadzenia dalszej działalności (a może i przetrwania) należałoby podejmować inicjatywy wyprzedzające nakierowane na efektywne wpasowanie się w trendy w branży turystycznej, które możemy, niejako jak na tacy, obserwować w krajach bardziej turystycznie zaawansowanych.

Nie rozwijając na razie tego tematu, Instytut Traveldata zaznacza, że niektórzy organizatorzy jak Itaka, czy Rainbow podejmują już takie inicjatywy, które mogą przynieść w średniej i dalszej przyszłości zamierzone rezultaty.

Natomiast na krótszą metę, czyli obecnego i następnego sezonu najważniejszą kwestią pozostaje udane rozpoznanie najbliższej przyszłości w zakresie sytuacji krajowej gospodarki, gospodarstw domowych oraz nastrojów konsumenckich i wynikającego z nich popytu, gdyż to w zestawieniu z decyzjami programowymi organizatorów będzie zdecydować, po której stronie równowagi popytowo-podażowej znajdzie się koniunktura w polskiej zorganizowanej turystyce wyjazdowej.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami