TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2018-02-26 - Będzie lepsza koniunktura w turystyce

Koniunktura w branży turystycznej ulegnie poprawie? Co może mieć na to wpływ? Jak zmieniają się ceny wyjazdów do najpopularniejszych wakacyjnych kierunków? NA te pytania stara się odpowiedzieć analiza przygotowana przez Instytut Badania Rynku Turystycznego Traceldata.

reklama

Bardzo wysoka dynamika wzrostu tegorocznej sprzedaży wycieczek zaskoczyła większość przedstawicieli branży. Takie wrażenie można odnieść zarówno z bieżących wypowiedzi, jak też z anonsowanych przedsezonowych szacunków dotyczących rynku oraz z wielkości przygotowanych programów. Jednak, to co jest najbardziej znaczące w statystykach tegorocznej sprzedaży wycieczek, to nie jej ogólna dynamika, ale bardzo głęboka zmiana geograficznej struktury kierunków wyjazdów polskich turystów, zwłaszcza w zdecydowanie najważniejszym dla branży sezonie letnim.

Według analityków, zmiany struktury wyjazdów wyznaczą na 2-3 najbliższe sezony koniunkturę w branży. Tak zdecydowana zmiana geografii wyjazdów polskich turystów jest implikowana w dużej mierze napływem na rynek licznej rzeszy klientów z tzw. Polski B o zasadniczo innych preferencjach wyjazdowych niż dotychczas dominujący klienci klasy premium. Zmiana struktury wyjazdów staje się coraz ważniejszym czynnikiem wysokiej dynamiki wzrostu branży zorganizowanej turystyki wyjazdowej jako całości, gdyż generuje spadek średniej ceny ogólnego przekroju nabywanych przez klientów imprez turystycznych, a zatem dodatkowo poprawia relację dochody/ceny na niespotykanie korzystne dotąd poziomy.

Trend zmiany geograficznej struktury wyjazdów ma jeszcze tę dodatkową zaletę, że uodparnia na jakiś czas branżę zorganizowanej turystyki wyjazdowej na konkurencję wyjazdów organizowanych samodzielnie w oparciu o przeloty tanimi liniami, gdyż na obszarach największego obecnie wzrostu tani przewoźnicy nie są jeszcze obecni. Nie dotyczy to jednakże Bułgarii i w pewnym stopniu Grecji, które jako kraje UE nie mogą ograniczać tanim liniom dostępu do rynku przewozów lotniczych.

W tym sezonie zarówno Ryanair i w mniejszym stopniu Wizzair powiększyły siatkę połączeń z wymienionymi krajami. Ten pierwszy przewoźnik ustanowił pięć całkowicie nowych całosezonowych połączeń tygodniowo z Burgas (z Warszawy, Krakowa i Rzeszowa), a drugi zwiększył do tej miejscowości liczbę rejsów w wysokim sezonie (połowa czerwca- połowa września) z 6 do 8 tygodniowo. Licząc łącznie oferowanie miejsc wzrosło o 230 procent, a ich przyrost stanowi około 14 procent zeszłorocznego ruchu czarterowego do Bułgarii, choć w pierwszym sezonie cyfra ta może okazać się mniejsza.

Trudniej jest oszacować wzrost ruchu tanimi liniami do Grecji, gdyż większość nowego oferowania związana jest z rejsami do Aten (12 rejsów tygodniowo), które mają być prawdopodobnie portem przesiadkowym dla dalszego podróżowania po Grecji liniami krajowymi lub wewnętrznymi greckimi połączeniami przewoźnika. W zależności od proporcji podziału ruchu na turystyczny i pozostały można szacować (wraz z dodatkowymi rejsami na Korfu) wzrost liczby podróżnych na 5 do 10 procent zeszłorocznej liczby podróżujących do Grecji liniami czarterowymi.

Liczby te choć wydają się umiarkowane mogą jednak mieć odczuwalny wpływ na koniunkturę w zorganizowanej turystyce wyjazdowej do tych krajów, a zwłaszcza do znajdującej się już poza szczytem relatywnej popularności Grecji.

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie zwiększa ona w niej swój udział, czyli w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym. Około dwa i pół tygodnia temu, skumulowana liczba zakupionych wyjazdów sezonu lato 2018 przekroczyła w statystykach Wakacji.pl odpowiednią liczbę dla zimy 2017/18. Przybliżone zaawansowanie rezerwacji sezonu zimowego przekroczyło już 83 procent, a sezonu letniego wynosi około 16 procent. Relacja sumy sprzedanych rezerwacji dla obu sezonów do znanej już z dobrym przybliżeniem wielkości sprzedaży w lipcu pozwala, przy założeniu niewielkiego wpływu innych typów imprez na całość sprzedaży, na oszacowanie łącznej liczby rezerwacji najważniejszych w branży imprez lotniczych w przedziale 800-820 tysięcy.

W tym okresie jedne kierunki zyskiwały a inne traciły na znaczeniu, choć w odniesieniu do sporego wolumenu sprzedanych wycieczek nie były to (za wyjątkiem Tunezji i Grecji) zmiany zbyt istotne. Poniżej przedstawiono krótkie ich zestawienie w zakresie sytuacji ogólnej i w poszczególnych miesiącach wraz z krótkimi komentarzami:

Sezon letni 2018

- Tunezja: zmiana + 0,42% - szósty wzrost z rzędu, zyskiwała głównie w okresie czerwiec-sierpień, lekko traciła w maju

- Albania: zmiana + 0,18% - czwarty wzrost z rzędu, zyskiwała we wszystkich miesiącach

- Egipt: zmiana + 0,14% - ósmy wzrost z rzędu, zyskiwał w kwietniu i w wakacje, lekko tracił w maju

- Turcja: zmiana - 0,05% - dziesiąty spadek z rzędu, traciła w okresie sierpień-październik, zyskiwała w maju - lipcu

- Hiszpania: zmiana -0,08% -trzeci spadek z rzędu, traciła udziały z wyjątkiem maja oraz sierpnia (bez zmian)

- Bułgaria: zmiana - 0,13%,- trzeci spadek z rzędu, traciła głównie w maju

- Grecja: zmiana -0,49% - siódmy spadek z rzędu, traciła w całym okresie z wyjątkiem września

Tunezja notuje ostatnio coraz wyraźniejsze przyspieszenie sprzedaży, co może wynikać z relatywnie bardzo niskich cen, "lastowego" charakteru tego kierunku oraz z pewnego popytu odłożonego. Przyrosty udziałów Egiptu wynikać mogą z bardzo niskiego zaawansowania przedsprzedaży, które jest również skutkiem "lastowego" charakteru tego kierunku. Sprzedaż kierunków egipskich będzie nabierała tempa wraz z przybliżaniem się najpopularniejszych terminów wyjazdów do tego kraju.

Problemy długotrwałego trendu słabnącej dynamiki sprzedaży Turcji mają prawdopodobnie swoje źródło w zbyt szczupłych programach przygotowanych przez organizatorów, co skutkuje relatywnym i bezwzględnym wzrostem cen (już do poziomu wyższego niż przed rokiem) i działa ujemnie na dynamikę bieżącej sprzedaży. Dynamika spadku udziału Turcji jednak hamuje i możliwe, że niebawem powróci do trendu wzrostowego wraz z poprawą nastrojów konsumenckich w tzw. Polsce B.

Wyraźny spadek tempa bieżącej sprzedaży Grecji spowodowany jest prawdopodobnie kompilacją silnej konkurencji cenowej kilku krajów sąsiednich i znacznego zaspokojenia popytu na ten kierunek w kilku ubiegłych sezonach. W ostatnim czasie dynamikę sprzedaży dodatkowo osłabiały słabsze nastroje konsumenckie w obszarze tzw. Polski B, co wywierało również wpływ na nieco słabszą ostatnio sprzedaż Bułgarii.

Bieżący obraz sezonu zimowego zostanie dokładniej przedstawiony za tydzień, natomiast w największym skrócie można stwierdzić, że dotychczasowa sytuacja nie ulega teraz większym zmianom. Egipt nadal zwiększa swój udział w sprzedaży oraz przedsprzedaży zimy i zwiększa tym samym swoją przewagę nad Hiszpanią, której udziały pozostają ostatnio stabilne. Z kierunków egzotycznych w minionym tygodniu najbardziej zyskiwały Tanzania, Tajlandia i Wyspy Zielonego Przylądka, zaś spadały rynkowe udziały Kenii oraz liderów zimowej egzotyki, czyli ZEA i Dominikany.

W sytuacji gdy maleje wpływ przyrostu zatrudnienia spowodowany wyczerpywaniem się rezerw niezatrudnionej jeszcze siły roboczej oraz brak jest nowych programów socjalnych o istotnym znaczeniu, to właśnie wzrost płac zaczyna odgrywać coraz bardziej wiodącą rolę we wzroście dochodów gospodarstw domowych. W przedostatni piątek poznaliśmy najnowsze dane GUS o dynamice wzrostu wynagrodzeń za styczeń 2018 roku w segmencie przedsiębiorstw zatrudniających ponad 9 osób. Wyniosła ona +7,3 procent, co w zestawieniu z inflacją za ten sam miesiąc w wysokości 1,9 procent daje w przybliżeniu realny wzrost płac na poziomie +5,3 procent.

Wzrost ten okazał się na szczęście znacznie wyższy od oficjalnych założeń rządowych, jak również wyższy od prognoz NBP, RPP i Komisji Europejskiej i nie jest to pierwszy miesiąc, w którym sytuacja taka mała miejsce. Wzrost ten uzupełniony jest nowymi strumieniami wypłat płynących do obywateli, który znacznie podniósł obecne tempo wzrostu dochodów ogółu gospodarstw.

Ogólna medialna opinia o tempie wzrostu wynagrodzeń jest zastanawiająco pozytywna. Ma ona jedno ze swoich źródeł zapewne w odniesieniu do sytuacji rozwiniętych krajów Europy Zachodniej, gdzie płace realne od kilku lat niemal nie rosną lub kilku minionych lat w Polsce, gdy również w Polsce wzrost płac realnych był bardzo niski. Przykładowo przez niemal cztery lata, czyli w okresie luty 2010 -styczeń 2014 wzrost realnych wynagrodzeń pozostawał poniżej 1,5 procent, przybierając okresowo wartości ujemne, czyli płace realne nawet spadały. Tymczasem również ostatnio średni polski wzrost płac realnych pozostawał skromny na tle regionalnej, a przez kilka miesięcy piastowaliśmy w tym względzie nawet mało zaszczytną role czerwonej latarni regionu.

W ramach jednego roku różnica nie wydaje się może zanadto duża, ale nakładanie się takiej sytuacji przez lat kilka prowadzi już do znacznego stopnia rozwarstwiania się realnych poziomów wynagrodzeń. Poniżej przedstawiamy wykresy czteroletniej dynamiki płac realnych, na których widoczne jest, że różnice w takim okresie są już znaczne i wydają się zdecydowanie zbyt duże, zwłaszcza biorąc pod uwagę różnice tempa wzrostu gospodarczego naszego kraju w porównaniu z regionalnymi sąsiadami.

Jakie znaczenie może mieć taka sytuacja dla przyszłej koniunktury w turystyce? Według analityków instytutu, jest to jedna z ukrytych sprężyn przyszłej turystycznej koniunktury w tym sensie, że sztucznie spowalniany obecnie wzrost płac (hamowanie wzrostu płacy minimalnej, opóźnianie regulacji wynagrodzeń w wielu obszarach sektora budżetowego itp.) doprowadzi w przyszłości do mocnego odreagowania w postaci przyspieszonego wzrostu płac ze wszystkimi tego pozytywnymi konsekwencjami dla turystycznej koniunktury.

Takim okresem może być już przedwyborczy rok 2019, ale nie należy automatycznie wiązać okresu "wyborczych kiełbas" dla dużych grup zawodowych i społecznych z automatycznym wzrostem skłonności do konsumpcji. Zjawiskiem odwrotnym z dużym prawdopodobieństwem może być tzw. (de)konsumpcja asekuracyjna w odmianie związanej ze stopniem niepewności jaki niosą ze sobą wybory parlamentarne. Zjawisko to z zaskakująco dużym nasileniem występuje obecnie na Węgrzech, gdzie pomimo rekordowo szybko rosnących plac realnych (Węgry są w tej kategorii światowym liderem) dynamika konsumpcji i sprzedaży detalicznej pozostają relatywnie bardzo słabe i to w warunkach praktycznie przesądzonego wysokiego zwycięstwa obecnie rządzącej koalicji.

Tak więc o ile wysoce prawdopodobna jest coraz wyższa dynamika wzrostu płac realnych, a przynajmniej zdecydowanie wyższa od oficjalnych i większości rynkowych prognoz, to wcale nie musi mieć ona bezpośredniego przełożenia na konsumpcję, w tym zakupy zagranicznych wycieczek w przyszłym sezonie.

Warto się głębiej zastanowić nad perspektywami koniunktury w branży zorganizowanej turystyki wyjazdowej w 2019 roku, tym bardziej, że już niedługo rozpoczną się coraz bardziej intensywne procesy planowania programów, które będą realizowane w przyszłym sezonie.

Przygotowane przez Instytut Traveldata, zestawienie obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018). Ceny zostały zebrane 22 lutego i porównane z cenami dla tego samego okresu zebranymi 15 lutego, a w porównaniach cen rok do roku z cenami zebranymi 23 lutego 2017.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są już dostatecznie reprezentatywne gdyż bierze w nich udział ponad 3420 hoteli (w pierwszym i drugim zestawieniu było to jedynie 2530 i 1480 hoteli) i występują w nich pełne oferty wszystkich kluczowych dla polskiego rynku touroperatorów.

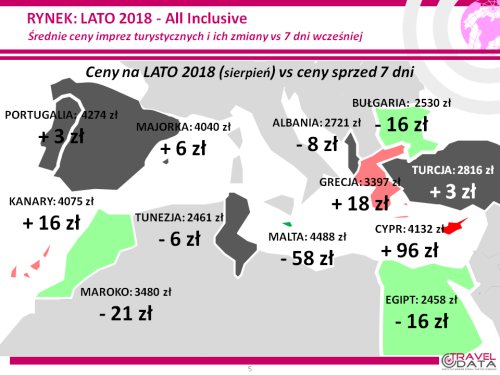

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny wzrosły o 6 złotych (poprzednio spadły o 21 złotych, a wcześniej wzrosły o 45, 30, 12, 27 i 17 złotych, spadły o 8 i 12 złotych, a jeszcze wcześniej wzrastały o 4, 27 i 10 złotych). Największe zwyżki średnich cen zanotowano na Lanzarote o 203 złote oraz na Cyprze (poprzednio ceny spadły tam najbardziej) i Chalkidiki - o 96 i 63 złotych. Największa zniżka miała miejsce na Fuerteventurze - o 96 złotych, na której przed tygodniem ceny już spadły o 195 złotych, a nieco mniejsze na Malcie i w Hurghadzie - o 58 i 45 złote. W analogicznym czasie przed rokiem i dwoma laty odnotowywano niewielkie zmiany ogólnego poziomu cen wycieczek - o odpowiednio minus 10 i plus 14 złotych.

W minionym tygodniu na kierunkach kanaryjskich i greckich widoczne było lekkie odreagowanie spadków średnich cen wycieczek z poprzedniego tygodnia. Dotyczy to zwłaszcza Wysp Kanaryjskich, Grecji i Turcji, w mniejszym stopniu Egiptu, a w symbolicznym stopniu Bułgarii. Prawie nie zmieniły się średnie ceny na kierunkach tureckich, a zniżki były kontynuowane w Bułgarii i w Egipcie. Warto zauważyć, że wzrastały ceny kierunków premiowych, a spadały tych bardziej popularnych wśród klientów z tzw. Polski B. Jest to zjawisko charakterystyczne dla okresów krótkoterminowego zachwiania poziomu optymizmu konsumenckiego wywoływanego burzami politycznymi, na które środowisko to pozostaje bardziej wrażliwe.

Spadki cen (o średnio 6 złotych) prezentuje również Tunezja, która zajmuje już 7 miejsce wśród najbardziej popularnych kierunków z bieżącym udziałem 4,24 procent (przed tygodniem 3,78, a przed miesiącem 3,28 procent).

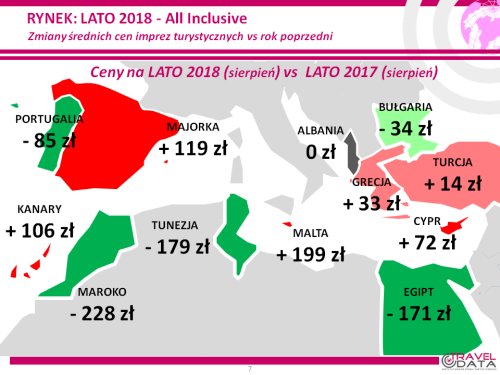

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że średnia cena była niższa wobec średniej ceny dla poprzedniego sezonu o 1 złoty (poprzednio ceny były wyższe o 14, 42 złote, wcześniej niższe o 7 i wyższe o 2 złote, a jeszcze wcześniej niższe o 34, 32, 39, 71, 9, 18, 49 i 28 złotych). W poprzednim sezonie, czyli w czwartym tygodniu lutego 2017, średnia cena w porównaniu rok do roku była wyraźnie wyższa - o 141 złotych.

Nadal w kierunku obniżania cen wycieczek działają w tym sezonie elementy o charakterze kosztotwórczym. Cena paliwa lotniczego stała się nieco niższa niż przed rokiem (2,40 wobec 2,44 zł/litr, czyli o 1,6 procent), ale potencjalnie większy jest wpływ mocniejszego złotego, który w skali 12 miesięcy umocnił się dla rozliczeń turystycznych o średnio ponad 6 procent. W rezultacie nadal znaczny pozostaje wspólny wpływ zmian cen paliwa i kursów złotego w kierunku obniżania średnich kosztów wycieczek, który wyniósł w przybliżeniu 110-115 złotych (poprzednio było to około 120-125 złotych, a wcześniej około 95-105, 150-160, 145-155 i 140-150 złotych).

Warto zauważyć, że zmiana średnich cen wycieczek nie odzwierciedla teoretycznego wpływu wymienionych czynników, co można tłumaczyć nadal wyraźnie wyższym od oczekiwań większości organizatorów popytem na imprezy turystyczne oraz walutowymi kontraktami zabezpieczającymi, które ograniczają przenoszenie się wpływu zmian kursów na koszty ponoszone przez biura podróży.

Na poziomach wyższych niż przed rokiem średnich cen, pozostają kierunki kanaryjskie i greckie, do których od trzech tygodni dołączyła ciesząca się nadzwyczajnie wysokim popytem Turcja. Jednocześnie opadły krzywe dla Bułgarii i Egiptu, a także dla nieuwidocznionej na wykresie Tunezji - są one niższe niż przed rokiem o 179 złotych, podczas gdy przed tygodniem ujemna różnica była nieco mniejsza i wyniosła 172 złote.

Z mniejszych kierunków ponownie znacznie wyższe ceny rok do roku notowano na Malcie - o 199 złotych, mniejsze wzrosty wystąpiły na Majorce i Cyprze - o średnio 119 i 72 złote. Bez zmian pozostały ceny w Albanii, a niższe zanotowano ceny w Portugalii, wymienionej już Tunezji i w Maroku - o 179 i 228 złotych.

W obecnym zestawieniu wśród dużych i średnich organizatorów spadek średnich cen w porównaniu z ubiegłym sezonem wykazują oferty biur 7islands, Coral Travel Wezyr, TUI Poland i po ostatniej obniżce Rainbow - o około 90, 80, 65 i 30 złotych, a ceny na mniej więcej ubiegłorocznym poziomie prezentują biura Itaka i Net Holiday. Oferty pozostałych biur stały się bardziej kosztowne niż przed rokiem w granicach od 44 do 166 złotych. W ujęciu dwuletnim tańsza jest oferta biura Exim Tours - o średnio 47 złotych, a umiarkowane wzrosty średnich cen prezentują oferty biur Coral Travel Wezyr oraz Itaka - o około 55 i 85 złotych - przy średnim wzroście cen w branży tym okresie o 141 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to czołową pozycję ponownie zajęło biuro Itaka (27 ofert) wyprzedzając biura TUI Poland (22 oferty), Coral Travel Wezyr (21 ofert) oraz Exim Tours i Rainbow (po 14 ofert). Dużą liczbę atrakcyjnych ofert na niższych półkach cenowych oferują teraz TUI Poland, Exim Tours oraz ostatnio Itaka (wszystkie biura po 9 ofert), podczas gdy w ofercie premium (5*) nadal zdecydowanym liderem pozostaje biuro Itaka (11 ofert)

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponują teraz Sun&Fun i Coral Travel Wezyr - 6 i 5 ofert, na kierunkach greckich Itaka - 9 ofert, ale także Coral Travel Wezyr, Grecos i Rainbow - 8, 5 i 5 ofert, na Wyspach Kanaryjskich TUI Poland oraz Itaka - 8 i 7 ofert, a na tureckich Coral Travel Wezyr - 5 ofert. W powracającej na rynek turystyczny Tunezji najwięcej atrakcyjnych cenowo ofert mają biura Exim Tours i Sun&Fun - po 3 oferty.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami