TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-07-02 - Rosną ceny wycieczek na popularnych kierunkach

Jak kształtuje się aktualna sytuacja w branży turystyki wyjazdowej oraz wyjazdów zagranicznych na sezon lato 2019 ocenił Instytut Badań Rynku Turystycznego Traveldata.

reklama

Czerwcowa koniunktura w turystyce wyjazdowej poniżej oczekiwań

Z czynników mających istotny wpływ na sprzedaż wypoczynkowych wyjazdów zagranicznych nie zawodzi dynamika wzrostu dochodów gospodarstw domowych, która kształtuje się nieco powyżej przewidywań. Wyraźnie niedomagają jednak nastroje konsumenckie i społeczne, które nadal pozostają pod wpływem intensywnej walki politycznej. Mogło się wydawać, że rozhuśtane nastroje związane z przeprowadzonymi 26 maja wyborami do Europarlamentu uspokoją nieco atmosferę, ale nic takiego się nie stało. Polityczna walka związana z jesiennymi wyborami do polskiego Sejmu i Senatu trwa w najlepsze i wkracza też na nowe i jednocześnie coraz bardziej niekorzystne dla koniunktury w turystyce wyjazdowej obszary (o tym w kolejnym materiale).

W minionym tygodniu ukazały się wyniki skróconego badania Kantar Consumer Index (w internecie jeszcze jako TNS Consumer Index) za czerwiec tego roku. Przeprowadzane są one zwykle w drugim tygodniu miesiąca i pokazują nastawienie różnych grup społecznych do istotnych aspektów konsumpcji.

Wskaźnik syntetyczny pokazał trzeci z rzędu dość istotny spadek do wartości bliskiej neutralnej, czyli +0,6 pkt. Jedyną grupą wiekową, której nastroje uległy polepszeniu były osoby młode (do 24 lat), a najwyraźniejszy spadek nastąpił w grupie 55+. Co może być ważne dla niektórych organizatorów znaczny spadek wskaźnika nastrojów konsumenckich nastąpił w obszarze tzw. Polski B.

Niewielkie zmiany na minus nastąpiły w ocenach obecnego i przyszłego stanu gospodarki (po jednym punkcie), ale zdecydowanie najbardziej spadły opinie odnośnie prognozowanego stanu gospodarstw domowych - spadek o aż 7 punktów.

Instytut Traveldata zaznaczał w poprzednim tygodniu wzrost obaw o przyszłą sytuację materialną szczególnie mocno uderza w turystykę wyjazdową. W takiej sytuacji gospodarstwa domowe często przesuwają ciężar zakupów na bardziej trwałe dobra materialne (np. meble, RTV, AGD, samochody), które później pozwalają im łatwiej przetrwać słabszy okres bez ponoszenia już większych kosztów. Cierpią na tym wydatki noszące dla niektórych osób charakter jakby "fanaberii", czyli np. modna odzież i obuwie, czy zagraniczne wycieczki. Zamiast takich wyjazdów część rodzin może wybrać opcję krajową oraz kilka istotnych dla domu zakupów nowego sprzętu, czy wyposażenia mieszkań.

Dekonsumpcja asekuracyjna (powodowana przez obawy) nie ma w naszym kraju na razie wyraźnego charakteru ogólnego prawdopodobnie z powodu dużej dynamiki dochodów z pracy oraz już nieodległych nowych transferów socjalnych. Wyraźnie oddziałuje za to na niektóre grupy towarów i usług, czyli przybiera charakter selektywny. Szczególnie narażone są na nią relatywnie kosztowne usługi niematerialne, zatem również w zakresie turystyki wyjazdowej, które w dodatku (zwłaszcza przy korzystnej pogodzie) mogą być substytucyjnie zastępowane przez wypoczynek krajowy.

W takiej sytuacji ujawnia się słabo zbadane zjawisko dekonsumpcji asekuracyjnej w obszarze turystyki wyjazdowej, którego realną możliwość sygnalizowaliśmy już w wielu materiałach tygodniowych od ponad roku.

Z frontu starań o lepszą rentowność branży - jest nieźle, ale niepokojących sygnałów przybywa

Instytut Traveldata zaznaczał w poprzednich materiałach, że znacznie bardziej optymistyczne informacje od nadal mizernych danych o rocznej dynamice wzrostu sprzedaży płyną obecnie z obszaru efektywności prowadzonego biznesu, którą w dużym stopniu wyznaczają marże realizowane na sprzedaży wycieczek.

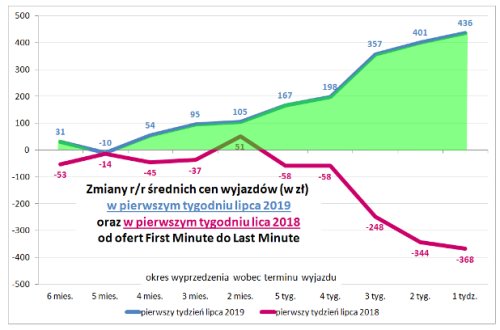

Kluczowe znaczenie mają marże realizowane w końcowym okresie przedsprzedaży, jako że w szczycie sezonu prawie połowa ogólnej liczby rezerwacji jest realizowana w okresie ostatnich 5 tygodni przed terminem wyjazdu. W tej kwestii sytuacja była w ostatnim czasie i również obecnie jest zdecydowanie lepsza niż w ubiegłym sezonie. Wcześniej dotyczyło to imprez z wylotami w maju i czerwcu, a teraz dotyczy też lipca (w większości są to już terminy last minute) oraz nieodległego już sierpnia tego roku. Dla zilustrowania skali wzrostu cen dla wycieczek z wylotami w pierwszym tygodniu lipca 2019 Instytut Traveldata przedstawia wykres rocznej ich zmiany z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-5 tygodni i 2-6 miesięcy. Dla porównania można zobaczyć również odpowiedni wykres rocznej zmiany cen wycieczek w pierwszym tygodniu lipca 2018 w takim samym schemacie.

Na wykresie zmian cen dla lipca tego roku widoczny jest duży roczny wzrost cen imprez, choć jego skala okazała się trochę mniejsza od naszych oczekiwań. W samej końcówce sprzedaży nieco mogą niepokoić lekkie oznaki przewagi podaży w Bułgarii, ale też osłabienie gradientu wzrostu cen w Grecji i na Wyspach Kanaryjskich. W relacji z poprzednim tygodniem poprawiła się natomiast sytuacja w Turcji i w Egipcie. Patrząc ogólnie mieliśmy więc na poszczególnych kierunkach w zasadzie odwrotną sytuację niż przed tygodniem.

Osłabienie impetu wzrostu cen może wynikać z korzystnej dla organizatorów sytuacji w zakresie cen paliwa i kursów walut. W minionym tygodniu po raz piąty w tym sezonie sumaryczny wynik zmian w tych obszarach był korzystny dla organizatorów i to w skali jak dotychczas rekordowej - podobnie jak tydzień wcześniej. Więcej szczegółów w tej kwestii zawartych jest w drugiej części materiału traktującego o cenach.

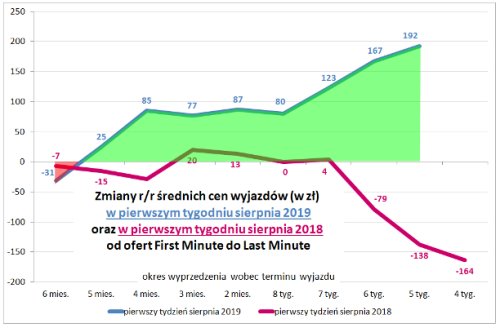

Dla uzupełnienia obrazu Instytut Traveldata przedstawia również sytuację w kolejnym z dwóch najważniejszych miesięcy dla organizatorów, czyli w sierpniu.

Biorąc od uwagę takie samo wyprzedzenie wobec terminu wyjazdu (5 tygodni, roczny wzrost cen w sierpniu jest nieco wyższy niż w lipcu (192 wobec 167 złotych). Należy brać jeszcze pod uwagę, że przy tym samym wyprzedzeniu w sierpniu sytuacja w zakresie cen paliwa i kursów walut jest korzystniejsza niż w lipcu o średnio ok. 30 złotych na lotniczą imprezę turystyczną. Przyjmując rekompensujący wpływ zabezpieczeń w wysokości 50 procent oznacza to, że w piątym tygodniu przed wylotem w sierpniu organizatorzy poprawili marże o około 40 złotych wobec takiego samego okresu w lipcu (przed podatkami i dla wylotu w pierwszych tygodniach obu tych miesięcy).

Rozpatrując kwestie cen od strony kierunków widoczne są te same tendencje, jak wcześniej dla wyjazdów w lipcu (za wyjątkiem ostatniego tygodnia sprzedaży), czyli lekkie słabnięcie gradientu wzrostu cen na kierunkach takich jak Turcja, Egipt i Bułgaria, przy korzystniejszej sytuacji na kierunkach greckich i Wyspach Kanaryjskich (patrz też wykresy cen pod mapkami).

Istotne kwestie z zakresu cen turystycznych imprez

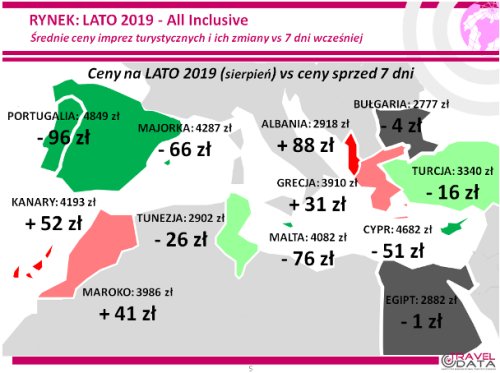

Niniejsze zestawienie obejmuje kolejne porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-11.08 2019), zebranych 27 czerwca 2019 z cenami dla tego samego okresu zebranymi 20 czerwca 2019, a w porównaniach cen rok do roku z cenami zebranymi 28 czerwca 2018.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia, średnia cena wzrosła o 6 złotych (poprzednio wzrosła o 24 i 5 złotych dwukrotnie spadła o 13 złotych, a wcześniej nie zmieniła się i rosła o 2, 39 i 56 złotych). Największe zwyżki odnotowano na wyspie Korfu - o 139 złotych oraz Gran Canarii i Fuerteventurze (poprzednio była na niej istotna zniżka średnich cen) - o 76 i 66 złotych. Największe spadki średnich cen wycieczek wystąpiły w Portugalii - o 96 złotych oraz na Malcie (ponownie) i Majorce - o 76 i 66 złote. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny wycieczek odpowiednio spadły o 40 i wzrosły o 9 złotych.

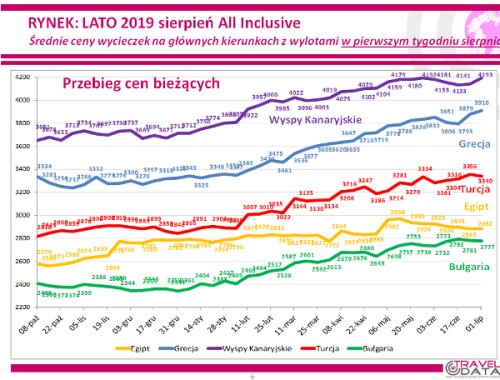

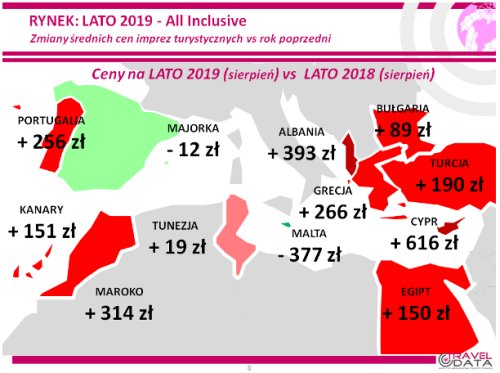

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

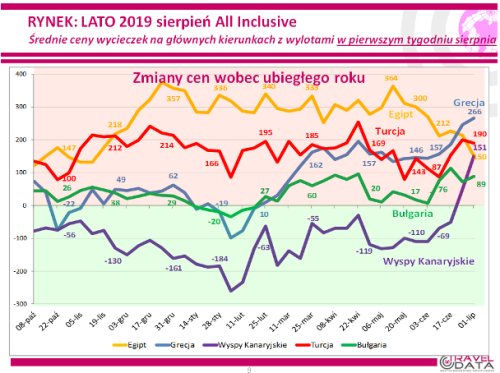

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej zorganizowanej lotniczej turystyce wyjazdowej.

Przed rokiem ceny o tej porze spadały, ale tak jak zaznaczał Instytut Traveldata w poprzednim materiale w tym sezonie obniżanie się średnich cen wraz ze zbliżaniem się do okresu wylotu jest w nadchodzących tygodniach dość mało prawdopodobne. Taką sytuację sugeruje zachowanie się cen last minute, które we wcześniejszych tygodniach były dość wysokie, a zwłaszcza bardzo wyraźnie przewyższały ceny ubiegłoroczne.

W minionym tygodniu zdecydowanie najbardziej wzrosły średnie ceny wycieczek na Wyspy Kanaryjskie i do Grecji (o 52 i 31 złotych), natomiast nieznaczne lub nieduże spadki odnotowały ceny wycieczek do Egiptu, Bułgarii i Turcji - o 1, 4 i 16 złotych.

Wzrost bieżących cen na tym pierwszym kierunku jest charakterystyczny dla tego sezonu wraz z przybliżaniem się do terminu wyjazdu. Wynika to również ze zdecydowanego zmniejszenia oferty przelotów w tanich liniach (LCC), co utrudnia znalezienie alternatywnych możliwości wyjazdów i zwiększa popyt na oferty biur podróży.

Wzrost cen w Grecji jest w dużej mierze skutkiem ograniczenia podaży, co sprzyja wzrostowi cen wycieczek pomimo wyraźnego spadku popytu na turystyczne wyjazdy do tego kraju.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 192 złote i był to największy roczny wzrost cen w tym sezonie (w tygodniach wcześniejszych ceny przewyższały ubiegłoroczne o 167, 123, 80, 87, 102, 95, 93, 77, 92, 145 i 85 złotych). W tym samym okresie poprzedniego sezonu notowano już duży spadek cen w ujęciu rocznym o 137 złotych.

Po raz szósty w tym sezonie czynniki o charakterze kosztotwórczym nie działają już w kierunku zmniejszania marż ze sprzedaży wycieczek. Zgodnie z przewidywaniami Instytutu Traveldata w połowie marca i dwukrotnie w kwietniu, cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących z okresu przed wylotem z uwzględnieniem ewentualnego zabezpieczenia) stała się niższa niż miało to miejsce w poprzednim sezonie. W minionym tygodniu spadek osiągnął 8,6 procent, a cena wyniosła 2,56 wobec 2,80 zł/litr przed rokiem.

Korzystny wpływ cen paliwa został dodatkowo wsparty przez kurs złotego, który dla rozliczeń turystycznych staje się coraz silniejszy wobec okresu sprzed roku, a skala umocnienia wyniosła tym razem około 1,2 procent. Łączny wpływ obu tych czynników był istotnie korzystny dla organizatorów wyniósł około minus 60/minus 50 złotych (poprzednio również -60/-50 złotych , a wcześniej -35/-25, -25/-15, -30/-20, -5/+5 złotych, a jeszcze wcześniej plus 15/25, 35/45, 55/65, 90/100, 100/110, 95/105, 95/105, 85/95, 105/115, 120/130 i 110/120 złotych).

W kolejnych tygodniach wpływ ten powinien pozostać w zakresie wartości korzystnych dla organizatorów turystyki lub być przynajmniej w przybliżeniu neutralny.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres.

Wśród wiodących kierunków nadal utrzymują się zwyżki średnich cen wycieczek na systematycznie zyskujących na popularności już od sezonu 2017 kierunkach o bardzo korzystnym stosunku jakości do ceny, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 150 i 190 złotych. Przed tygodniem na czoło rocznych zwyżek cen wyszła jednak Grecja, która pozycję lidera utrzymała również w tym zestawieniu. Średnie ceny wycieczek wzrosły w tym kraju w skali roku o 266 złotych. Jest to, tak jak to już zaznaczano wczesniej przykład pozytywnego (dla organizatorów) wpływu ograniczeń programowych, które pomimo słabszego niż przed rokiem popytu ten kierunek zdołały zapewnić wzrost cen w większej skali niż w znacznie lepiej sprzedających się Egipcie i Turcji. Należy jednak pamiętać, że znaczenie dla takiej sytuacji ma też to, że w poprzednim sezonie Grecja notowała o tej porze spadek cen w ujęciu rocznym o 182 złote, zaś Turcja o 63 złote, natomiast w Egipcie średnie ceny imprez wzrosły w tym czasie o 86 złotych.

Ze 72 do 89 złotych wzrosła skala rocznych zwyżek cen wycieczek do Bułgarii, a w adekwatnym tygodniu ubiegłego sezonu ceny na tym kierunku spadały średnio o 6 złotych.

Po raz drugi w tym sezonie Wyspy Kanaryjskie wyszły "na plus" w rocznych porównaniach cen, a 151- złotowy wzrost średnich cen był już trzecim najwyższym spośród wiodących kierunków. Przed tygodniem i dwoma ceny były wyższe o 49 oraz niższe o 51 złotych. W minionym sezonie o tej samej porze ceny wycieczek sierpniowych notowały spadek cen w ujęciu rocznym, który wyniósł średnio aż 318 złotych. Kolejny już raz warto zaznaczyć, że w całym okresie kilkunastu ostatnich tygodni ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute były dla organizatorów zdecydowanie korzystne

Na mniej masowych kierunkach zdecydowanie największe zwyżki cen w ujęciu rocznym kolejny raz odnotowano na Cyprze - o średnio 616 złotych, a mniejsza ich skala wystąpiła w Albanii, Maroku i Portugalii - o 393, 314 i 256 złotych. Nieduży wzrost cen odnotowała Tunezja - o 19 złotych, nieduży spadek Majorka - o 12 złotych, zaś bardzo duży spadek Malta - o średnio 377 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu sierpnia), najbardziej zwyżkowały średnie ceny wycieczek do Egiptu i Turcji - o 236 i 127 złotych. Słabszy był wzrost cen wyjazdów do Grecji i Bułgarii - o 84 i 83 złote, a jeszcze słabszy odnotowała Tunezja - o 12 złotych. Tradycyjnie już w tym sezonie znacząco obniżyły się w tym ujęciu ceny wyjazdów na Wyspy Kanaryjskie - o średnio 167 złotych.

W porównaniach średnich cen ofertowych wśród dużych i średnich organizatorów ponownie niższy ich poziom odnotowano jedynie w biurze Sun & Fun - o około 90 złotych. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 35 złotych (biuro Neckermann Polska) do 390 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, pozycję lidera nadal utrzymuje biuro TUI Poland z liczbą 39 ofert (poprzednio 38, przed rokiem 26, a przed dwoma 16 ofert), które wyprzedziło biura Coral Travel z liczbą 23 ofert (poprzednio 23, przed rokiem 12, a przed dwoma 15 ofert) oraz Rainbow z liczbą 22 ofert (poprzednio 22, przed rokiem 26, a przed dwoma 19 ofert). Przewagę w zakresie hoteli 3* posiadała oferta biura Rainbow, a w zakresie hoteli 4* i 5* oferta biura TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel - 6 ofert oraz Rainbow - 4 oferty, na kierunkach greckich biuro Rainbow - 10 ofert oraz Itaka - 6 ofert, na kierunkach kanaryjskich biuro TUI Poland -9 ofert oraz Rainbow - 5 ofert, a na tureckich Coral Travel - 6 ofert oraz TUI Poland - 3 oferty. W Tunezji najwięcej atrakcyjnych ofert miały biura TUI Poland - 6 ofert oraz Coral Travel - 3 oferty, zaś w Bułgarii biura Coral Travel i TUI Poland - po 2 oferty. W porównaniu z okresem sprzed roku biuro Rainbow wyraźnie wzmocniło swoją pozycję w Grecji i Egipcie, TUI Poland w Turcji, Bułgarii i Tunezji, a Coral Travel w Grecji, Tunezji kontynentalnej i Bułgarii.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami