TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-03-27 - Powraca wysoka dynamika sprzedaży imprez turystycznych

Mocny w ostatnim czasie popyt na Egipt i Turcję, wspiera ogólną sprzedaż wycieczek. Już trzy miesiące serii bardzo niskiego wzrostu płac realnych. Przedstawiamy wydarzenia z ostatniego tygodnia turystyki wyjazdowej oraz raport TravelData na temat cen imprez turystycznych i tanich lotów w sezonie letnim 2017.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się m.in. gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2017. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 7-13 sierpnia 2017 roku.

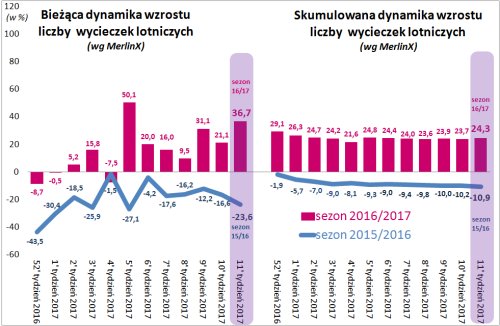

Dwudziesty trzeci raport z systemu MerlinX dotyczący roku turystycznego 2016/2017, czyli wycieczek realizowanych w miesiącach listopad 2016 - październik 2017, obejmujący trzeci tydzień marca wykazał przyspieszenie dynamiki wzrostu sprzedaży najważniejszych dla branży wycieczek lotniczych do 36,7 procent, czyli po raz trzeci z rzędu przekroczyła ona bieżącą 12-tygodniową średnią kroczącą i tym razem znacząco, bo blisko 2,5 krotnie.

Średnia ta wynosi obecnie +15,7 procent, a więc jest jeszcze dość wyraźnie poniżej średniego wzrostu zakładanego dla takich wycieczek w całym sezonie. Na załączonym poniżej wykresie jest widoczne, że winę za to ponosi 5 tygodni z końca grudnia i większości stycznia, gdy sprzedaż obniżały słabe nastroje konsumenckie związane m.in. z bezprecedensowymi wydarzeniami w polskim parlamencie.

W marcu i kwietniu sprzedaż ma i powinna mieć się lepiej, a to samo powinno dotyczyć również maja i nawet czerwca, o ile nie nastąpią jakieś bardzo istotne wydarzenia mogące chwilowo wpłynąć na chęci rezerwowania wycieczek (np. nagły atak terrorystyczny w ważnym dla turystyki wakacyjnej regionie).

Wysoka dynamika sprzedaży w trzecim tygodniu marca wpłynęła na podwyższenie skumulowanego wskaźnika jej wzrostu (czyli liczonego od początku sprzedaży first minute), a mianowicie z 23,7 do 24,3 procent. W okresie ostatnich 12 tygodni wskaźnik ten obniżył się z 29,1 procent do wymienionych 24,3 procent (z lokalnym minimum 21,6 procent w czwartym tygodniu stycznia), ale w najbliższych kilkunastu tygodniach powinien pozostawać w trendzie wzrostowym zanim rozpocznie opadanie, w tym z powodów opisanych w dalszej części tego materiału.

Nadal jest widoczne, że czynnikiem wspierającym ogólną sprzedaż stał się mocno ostatnio rosnący popyt na Egipt i Turcję. Trzeba jednak pamiętać, że ostatnie wzrosty na tych kierunkach są wprawdzie imponujące w ujęciu procentowym, ale odnoszone są do niskiej bazy z poprzedniego sezonu. W ujęciu wolumenowym dominującym motorem tegorocznych wzrostów jest Grecja. Dynamika sprzedaży na tym kierunku jest w dużym stopniu napędzana relatywnie atrakcyjnymi cenami prezentowanymi zwłaszcza przez obu uznanych liderów tego kierunku, czyli biura Itaka i Grecos Holiday.

Bardzo wysokie wzrosty wolumenów sprzedaży mogą już nasuwać pierwsze wnioski dla agentów odnośnie przyszłych cen i spektrum wyboru najatrakcyjniejszych hoteli. Rynek grecki nie jest bowiem z gumy, a możliwości pozyskania dodatkowych pokoi po przyzwoitych cenach są w tym sezonie już bardzo ograniczone.

W wielu wcześniejszych materiałach, wskazywaliśmy na nowy średnioterminowy negatywny czynnik dla dalszego przebiegu turystycznej koniunktury, którym jest potencjalnie niższa od jeszcze całkiem niedawno oczekiwanej dynamika wzrostu płac realnych w naszym kraju. Można ją częściowo łączyć ze zbyt liberalną polityką wobec podejmowania pracy przez licznych obcokrajowców, w tym zwłaszcza zza naszej wschodniej granicy, która jest czynnikiem spowalniającym wzrost płac i spadek bezrobocia i negatywnie współgra z nakładającym się na ten proces trendem wzrostu inflacji, która pożera coraz większą część niewysokiego w tej sytuacji wzrostu wynagrodzeń nominalnych.

Pierwszym ostrzeżeniami w tej kwestii były słabe dane GUS o dynamice wzrostu płac za październik i listopad, ale dopiero dane za grudzień, które w ujęciu realnym były najsłabsze od blisko 3 i pół roku (2,7 procent nominalnie i niecałe 1,9 realnie) stanowiły zimny prysznic sugerujący, że płace realne mogą w przyszłych miesiącach rosnąć istotnie wolniej niż do tej pory zakładano. Po jakimś czasie pogląd ten podzielił również Narodowy Bank Polski oraz Rada Polityki Pieniężnej, które w swoim cyklicznym raporcie z marca tego roku obniżyły przewidywany wzrost realnych wynagrodzeń w 2017 roku do 2,55 procent. Należy przy tym zaznaczyć, że obie instytucje przez cały 2016 rok utrzymywały prognozę tego wzrostu na 3,55-3,65 procent, a więc spadek przewidywanej dynamiki wyniósł prawie 1/3.

Kolejne dane za styczeń i luty nie przyniosły poprawy, gdyż wpisują się w wyraźny trend spadkowy widoczny wprawdzie już od sierpnia, ale który od grudnia zaczął budzić już poważne obawy. W styczniu dynamika płac realnych nieco się podniosła (do 2,56 procent), ale w lutym znów obniżyła się do bardzo niskiego poziomu 1,76 procent. W opozycyjnych mediach temat ten jeszcze nie wypłynął, być może z powodu obaw przed kontr-krytyką , gdyż płace realne w latach 2010-2013 rosły przeważnie jeszcze wolniej.

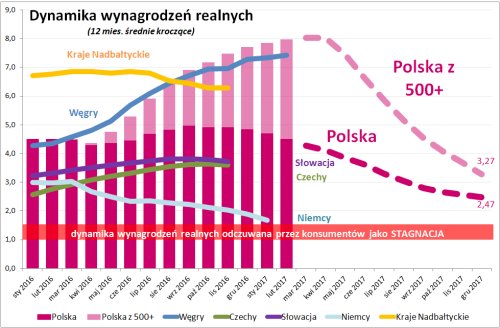

W ubiegłym tygodniu przedstawiliśmy wykresy bieżącej dynamiki płac realnych w ujęciu kwartalnym w Polsce i w krajach naszego bliskiego sąsiedztwa, przy czym w zestawieniu zawarto również przeliczony w najprostszym ogólnym ujęciu wpływ programu 500+ wspierający dochody z pracy.

Obecnie przedstawiamy bardziej szczegółowe wykresy (dane miesięczne) zmian bieżącej dynamiki płac realnych, które pełniej obrazują niekorzystny ich przebieg w ostatnich kilku miesiącach. Jak już wspomniano dane są wprawdzie lepsze od tych z przeszłości, ale sensowniej jest odnosić je do bieżącej sytuacji w krajach sąsiednich, które funkcjonują obecnie w dość podobnych do naszego kraju warunkach.

Na wykresie jest widoczny silny trend spadkowy płac realnych w Polsce, który nie ma wyraźnego odzwierciedlenia u większości sąsiadów lub niemal wcale, jak na Węgrzech. W tym ostatnim przypadku w ubiegły poniedziałek podano dane, z których wynika, że w wyniku podniesienia minimalnego poziomu wynagrodzeń, wyższych płac w budżetówce oraz innych regulacji, wzrost płac nominalnych wyniósł w styczniu równe 10, a realnych 7,53 procent, czyli był 3-krotnie szybszy niż w Polsce.

Przy okazji kolejny raz potwierdza się, że m.in. ostrożna polityka w zakresie tempa imigracji zarobkowej wyraźnie sprzyja niskiemu bezrobociu i bardzo szybkiemu wzrostowi płac. W naszym kraju dynamika płac realnych wyraźnie zbliża się natomiast do poziomów wywołujących zwykle - po pewnym czasie - podwyższony poziom adrenaliny u obywateli.

Na szczęście w turystyce nie ma jeszcze powodu do nadmiernego niepokoju organizatorów i agentów, ponieważ: po pierwsze równolegle do strumienia dochodów z pracy funkcjonuje jeszcze strumień wypłat z programu 500+, po drugie zmiany bieżących dochodów przenoszą się na zmiany popytu dopiero po pewnym czasie i to różnym w zależności od branży.

Dla koniunktury w turystyce ważny jest nie tyle wzrost dochodów w krótszych okresach czasu, ale ich zachowanie w dłuższym określonym przedziale czasu. Generalnie można przyjąć, że popyt w turystyce wyjazdowej z zupełnie niezłym przybliżeniem reaguje na kroczącą średnią 12-miesieczną dynamiki zmian dochodów (nieważoną), choć nieco lepsze rezultaty dają bardziej złożone modele bazujące na wydłużonych średnich degresywnych skompilowanych dodatkowo z pewnym wpływem dynamiki wynagrodzeń nominalnych.

Poniżej przedstawiamy zestawienie 12-miesiecznej średniej (nieważonej) dynamiki dochodów z pracy (słupki czerwone) oraz wspomagające je wypłaty z programu 500+ (różowe słupki nadbudowane) również według tej samej 12-miesięcznej formuły kroczącej. Wypłaty te zawierają rzeczywiste kwoty, a nie kwoty teoretyczne, gdyż w niektórych miesiącach były opóźnienia, a w innych przyspieszenia wypłacanych przekazów, jak również zostały one ubruttowione i zmniejszone o tę część świadczeń, która nie trafia do rodzin pracowniczych.

Dla okresu marzec - grudzień 2017 zestawienie zawiera ponadto miesięczną projekcję, która jest w dużej mierze oparta na danych z najnowszego marcowego raportu Narodowego Banku Polskiego i Rady Polityki Pieniężnej w zakresie inflacji oraz wzrostu wynagrodzeń i zatrudnienia.

Źródło: Opracowanie na podstawie danych NBP, GUS i Tradingeconomics

Złą wiadomością jest widoczna na wykresach wyraźnie niekorzystna i dość silnie spadkowa tendencja dynamiki realnych wynagrodzeń w naszym kraju oraz dynamiki realnych wypłat z programu 500+ i stopniowe dążenie obu tych wskaźników do bardzo już niskich wartości.

Dobrą wiadomością jest to, że mocno spadkowa część wykresu dotyczy okresów przyszłych, ale na razie przed branżą są jeszcze rekordowe poziomy łącznego wskaźnika dochodów (okres marzec- kwiecień), a w przypadku metod degresywnych jest to maj lub nawet czerwiec.

Z powyższego wynika, że poważne spadki dynamiki realnych wynagrodzeń, z którymi obecnie mamy do czynienia, nie zagrażają zbytnio tegorocznej koniunkturze w turystyce wyjazdowej, która właściwie jest już "zdefiniowana", ale sugerują jej obniżony poziom dopiero w sezonie następnym, czyli poczynając od first minute w październiku 2017.

Na wykresie widoczna jest również skala wpływu programu 500+ w zakresie dynamiki kształtowania się łącznych realnych dochodów gospodarstw domowych, czyli de facto wpływu na poziom koniunktury w turystyce. Niestety widać również, że od późnej wiosny jego znaczenie zacznie powoli wygasać, a od czerwca 2018 zacznie on odgrywać w tej kwestii już nawet niewielką rolę negatywną.

Jedno nie rodzi jednak większych złudzeń, że po wygaśnięciu pozytywnego wpływu programu 500+ na dynamikę dochodów gospodarstw, brak zastosowania substytucyjnego przyspieszenia wzrostu płac realnych wspartych zdecydowanie bardziej przemyślaną polityką wobec imigracji zarobkowej i bez ewentualnego dodatkowego wsparcia gospodarstw domowych nowymi programami socjalnymi, oczekiwania zarówno odnośnie dalszych wysokich wzrostów w turystyce, jak i oczekiwania obecnej administracji na powtórkę sukcesu wyborczego stają się stanowczo mniej realne.

Tak się bowiem składa, że tempo rozwoju turystyki, zwłaszcza wyjazdowej, pozostaje w bardzo wysokiej korelacji z tempem pęcznienia portfeli obywateli i to samo dotyczy kształtowania się szans partii władzy (czy z prawicy, czy z lewicy) na kolejne sukcesy wyborcze. Dlatego dla branży turystycznej sprzyjający jest tak korzystny zbieg sytuacji, w której jej interes oraz interes aktualnej administracji pokrywają się w tak znaczącej mierze.

Niemal dokładnie w połowie marca odbyły się w Holandii wybory parlamentarne, których wyniki oficjalne poznaliśmy w ostatni wtorek. Według przekazów medialnych można odnieść wrażenie, że partia (partie) władzy odniosły w nich znaczny sukces. Dość trudno to zrozumieć, ponieważ obie partie tworzące koalicję władzy, czyli Partia Ludowa na Rzecz Wolności i Demokracji (VVD premiera Marka Rutte) i Partia Pracy (PvdA - prominentny członek Frans Timmermans) poniosły straty w rzadko spotykanej skali tracąc łącznie prawie połowę z wcześniej posiadanych mandatów (37 z 79).

Jak to przytomnie zauważył jeden z internautów "Gdyby ktoś mi uchapał pół spodni, albo pół roweru, to�nie czuł bym się wygranym i�nie świętował zwycięstwa".

Szczególne straty i zdecydowanie najgorszy wynik w historii dotknęły Partię Pracy, która straciła ponad 3/4 mandatów (29 z 38) podczas gdy strata partii Marka Rutte była mniejsza w czym mógł pomóc gwałtowny konflikt na linii Holandia-Turcja.

Obie prawie równorzędne partie władzy (41 i 38 mandatów) wygrały wybory w dużej mierze na bazie obietnic poprawy sytuacji obywateli i zdecydowanie zawiodły pod tym względem zaufanie wyborców. Nieco upraszczając sytuację oraz nawiązując przy tej okazji do poprzedniej partii materiału można stwierdzić, że ewolucja realnej sytuacji materialnej oraz samopoczucia obywateli przebiegała w czasie kadencji mocno niepomyślnie, a próby poprawy pod koniec kadencji były spóźnione.

Najwięcej zyskała opowiadająca się za transferami socjalnymi tzw. Zielona Lewica (GL) - z 4 do 14 mandatów, opowiadający się za zabezpieczeniem socjalnym niższych warstw społeczeństwa Demokraci 66 (D66) - z 12 do 19 mandatów oraz dość konserwatywna (jak na Holandię) chadecja (CDA) - z 13 do 19 mandatów. Dużo mniej w stosunku do tego na co liczono zyskała natomiast Partia Geerta Wildersa, która powiększyła stan posiadania z 15 do 20 mandatów.

Wniosek jest taki, że przeciętnych wyborców mniej interesują idee, przelotne trendy, czy szczytne hasła, ale - być może nieco wstyd to przyznać- coraz większego znaczenia nabiera po prostu fakt poprawy lub nie swojego bytu materialnego. Dlatego wyborcy gotowi są popierać te siły polityczne, które obiecają im poprawę i będą w tym w miarę wiarygodne.

Pozytywne znaczenie tych wyborów dla turystyki jest takie, że bezprecedensowa skala porażki partii rządzących, po raz kolejny (po np. referendum we Włoszech, Brexicie, czy wyborach w USA) uświadomiła elitom, że ludzie oczekują od władzy skutecznego zarządzania państwem, w tym poprawy swojego bytu i mają dla zawodzących ich oczekiwania polityków coraz mniej taryfy ulgowej.

Jest to świetna wiadomość strategiczna dla turystyki (pod warunkiem wyciągania z niej przez rządzących pragmatycznych wniosków), bowiem bardziej skuteczne działania na rzecz poprawy bytu stanowi de facto to samo co działania na rzecz nakręcania koniunktury w turystyce.

Na koniec tej części materiału pora przejść do sprawy lżejszego kalibru, które jednakże może krótkoterminowo oddziaływać pozytywnie na sprzedaż w turystyce. Jest nią dokonana w miniony weekend zmiana czasu zimowego na letni dodatkowo dość szczęśliwie zbieżna w czasie z korzystnymi prognozami pogody na najbliższy tydzień w sporej części naszego kraju.

Odczuwalnie większa ilość czasu (zwłaszcza po wyjściu z pracy) w połączeniu z suchą i słoneczną pogodą mogą być czynnikami podnoszącymi nastrój i przypominającymi o zbliżającym się wielkimi krokami sezonie wakacyjnym. Zestawienie powyższego i poczucia nieco lepszej niż zwykle sytuacji materialnej oraz informacji o rosnącym popycie i cenach wycieczek może zmobilizować niektórych klientów do odwiedzania biur agencyjnych, co w jakieś mierze znajdzie przełożenie na zwiększenie liczby dokonywanych rezerwacji. Należy jednak pamiętać, że wpływ tego czynnika może nie być silny i nie potrwa zbyt długo, bowiem jego działanie jest dość pokrewne okresowym fluktuacjom nastrojów konsumenckich.

Niniejsze zestawienie po raz szesnasty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 23 marca tego roku z cenami z dnia 16 marca, a w porównaniach rok do roku z cenami z dnia 24 marca 2016 roku.

Po znaczącym wzroście na początku marca (o 59 złotych) i łagodnych obniżkach w następnych 2 tygodniach o 11 i 4 złote średnia cena dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia wróciła w minionym tygodniu do wzrostów i podniosła się o 12 złotych. Największą zwyżkę średnich cen imprez zanotowano na Malcie - o 308 złotych (poprzednio ceny spadały tam o 330 złotych), a mniejsze wzrosty notowano Majorce i w Albanii - o 70 i 42 złote. Najistotniejsze zniżki średnich cen miały miejsce na Synaju, Tureckiej Riwierze i w Turcji Egejskiej i wyniosły odpowiednio 56, 49 i 36 złotych.

Zwracają uwagę cykliczne i znaczące zmiany średnich cen wycieczek na Maltę, które wywierają pewien wpływ na wahania ogólnej średniej ceny, która bez tego wpływu byłaby wyraźnie bardziej stabilna.

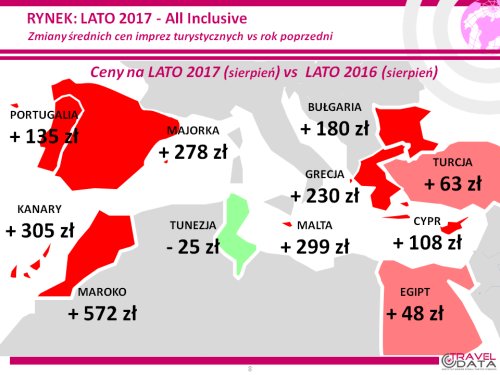

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 204 złote (w poprzednich tygodniach było to 172, 173 i 179 złotych) i była to największa różnica cen in plus w tym sezonie. Jest to sytuacja całkowicie różna od notowanej o tej porze w 2016 roku, gdyż wówczas średnia cena rok do roku dość mocno spadała - o 68 złotych.

Wyższe ceny wycieczek w obecnym sezonie mogą być po części skutkiem zdecydowanie silniejszego tegorocznego popytu oraz dobrych jego perspektyw w nadchodzących miesiącach. W analogicznym okresie przed rokiem nastroje konsumenckie były pod presją nagłaśnianego przez media tematu obniżek oceny wiarygodności kredytowej Polski, zwłaszcza przez agencję Standard & Poors oraz negatywnej narracji opozycyjnych mediów odnośnie fatalnych prognoz dla polskiego budżetu, co szkodziło nastrojom Polaków i turystycznej koniunkturze. Wpływ na obecny wzrost cen wycieczek wywierają też wyższe o 20 procent niż przed rokiem ceny paliwa lotniczego (2,30 wobec 1,92 zł/litr), natomiast nieznaczny jest wpływ siły złotego, gdyż jego kursy (zwłaszcza wobec euro) są na zbliżonych poziomach jak w analogicznym okresie roku ubiegłego.

Spośród dużych kierunków pozycję lidera wzrostów cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków nadal zajmowały Wyspy Kanaryjskie, gdzie ceny kształtowały się o 305 złote powyżej poziomu zeszłorocznego (poprzednio o 284, 257, 251, 189, 175, 178, 218, 244 i 203 złotych). Największy dodatni wpływ na tę zwyżkę kolejny już raz wywierał znaczący wzrost cen na Teneryfie - o 525 złotych, natomiast łagodniejsze wzrosty cen rok do roku prezentowały Fuerteventura i Lanzarote - o 185 i 197 złotych.

Pozycję wicelidera zwyżek średnich cen rok do roku nadal utrzymywała Grecja, a wzrosły one tam o średnio 230 złotych (poprzednio było to 223, 213, 198, 163, 196, 179, 177, 195 i 184 złote). Największe średnie zwyżki cen notowały Rodos, Kos i Zakintos - o średnio 294 i 291 i 283 złote, nieco mniejsze były zwyżki na Krecie i Korfu - o 225 i 193 złote, a spadek nadal prezentowało drogie przed rokiem Chalkidiki - o średnio 38 złotych.

Trzecią pozycję na liście wzrostów zajmowała Bułgaria, której ceny kształtowały się na poziomie o 180 złotych wyższym niż w lecie 2016 (poprzednio było to 150, 115, 104, 96, 78, 63, 62, 91, 113 i 104 złote), czyli wykazuje znaczące zwiększenie się dynamiki zmian różnicy cen rok do roku. Na niekorzyść tego kierunku przemawiała dość duża liczba reklamacji zgłaszanych w sezonie 2016 przez polskich turystów, ale z chwilą wzrostu znaczenia popytu ze strony klientów z obszaru tzw. Polski B czynnik ten stracił na znaczeniu.

Na przedostatniej pozycji na liście zwyżek wśród najważniejszych kierunków znalazła się Turcja, która ponownie zamieniła się miejscami z Egiptem. Średnie ceny były w niej wyższe rok do roku o 63 złote (poprzednio były wyższe o 24, 54, 57, 48, 61, 47, 67, 39, 51, 25, 38, 33 złote, a wcześniej nawet niższe 9, 27, 50 i 56 złotych). Pomimo bieżącego spadku cen w Turcji, przewaga tegorocznych cen na ubiegłorocznymi wzrosła, gdyż przed rokiem ceny spadły jeszcze bardziej, a mianowicie o prawie 80 złotych. Redukowanie cen wycieczek do Turcji jest pochodną generalnie słabego popytu (zwłaszcza ze strony turystów niemieckich, a od niedawna również holenderskich) oraz nadal relatywnie słabej miejscowej waluty.

Na ostatnią pozycję na liście wzrostów cen rok do roku ponownie spadł Egipt gdzie wzrosły one o 48 złotych (poprzednio były one wyższe o 33, 50, 78, 50, 68, 43, 45, 47, 37, 15, 77, 87, 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Nadal znaczące zwyżki cen rok do roku miały miejsce na Synaju i w Marsa Alam - o 140 i 120 złotych, a zniżki średnich cen odnotowała Hurghada - o 71 złotych. Pomimo wyraźnie zwiększonego popytu Egipt nie notuje ostatnio widocznych wzrostów cen, a jedną z przyczyn mogą być słabnący dolar i utrwalająca się głęboka przecena miejscowej waluty, które mogą dawać lepsze możliwości negocjacyjne organizatorom turystyki.

Z mniejszych kierunków nadal największe zwyżki cen rok do roku notowały Maroko, Malta i Majorka - średnio o 572, 299 i 278 złotych, w znacznie mniejszym stopniu wzrosły ceny w Portugalii i na Cyprze - o 135 i 108 złotych, a obniżyły się średnie ceny w Tunezji - o średnio 25 złotych.

Porównania zmian cen u głównych organizatorów turystyki wskazują, że wzrost rok do roku wyraźnie niższy od średniej (średnia to teraz aż 204 złote) prezentowały oferty biur Coraltravel Wezyr, Exim Tours oraz Itaka - o 100, 120 i 125 złotych, a w pozostałych biurach zwyżki średnich cen przekraczały przeciętną i mieściły się w granicach 255-425 złotych.

W tym, co dla turystów ma największe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję zdecydowanego lidera niezmiennie zachowuje biuro Itaka z bardzo wysoką liczbą 34 takich ofert i wyprzedza biura Coraltravel Wezyr (23 oferty) oraz Rainbow (18 ofert).

W ubiegłym sezonie o tej porze liderem również była Itaka, ale z dużo niższą liczbą 21 ofert, przed biurami Rainbow i Exim Tours - 18 i 17 ofert. Spośród mniejszych organizatorów stosunkowo wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biura Net Holiday - 6 ofert oraz Best Reisen - 5 ofert.

Kolejny raz przedstawiamy ścisłą czołówkę organizatorów, którzy po najkorzystniejszych cenach oferowali w ostatnim tygodniu imprezy turystyczne klientom. Tak jak to zaznaczaliśmy już kilkakrotnie wcześniej, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest porównywane ofertowo tylko i wyłącznie z tymi destynacjami w innych biurach. Wypada na tym tle bardzo dobrze, choć ogólna średnia cena statystyczna jego wycieczek nie jest niska, gdyż nie zawiera np. tanich kierunków egipskich, Tunezji, czy Bułgarii, które wpływają na obniżanie ogólnej średniej ceny imprez w ofertach innych organizatorów.

Na czele tabel już od wielu tygodni niemal niezmiennie królują biura Itaka i Grecos Holiday, ale po ostatnich znaczących obniżkach hoteli wyższych kategorii, zwłaszcza w Marsa Alam, na Synaju , Krecie i Rodos na konkurencyjności swoich cen zyskało także biuro Coraltravel Wezyr.

Po serii istotnych wzrostów w okresie poprzednich 4 tygodni, średnie ceny przelotów na kierunkach turystycznych w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) w porównaniu z ostatnim zestawieniem w wreszcie spadły - z 892 do 838 złotych, a zatem o 54 złote lub o 6 procent.

Na kierunkach Kanaryjskich spadek średnich cen przelotów miał miejsce już w poprzednim tygodniu, a teraz odnotowano kolejny - o 33 złote - z 1066 do 1033 złotych, czyli o 3,1 procent. Na pozostałych kierunkach średnie ceny obniżyły się o 58 złotych z 857 do 799 złotych, czyli o 6,8 procent. Największe spadki cen miały miejsce na rejsach z Warszawy do Lizbony - o średnio 195 złotych, a wzrosty na trasach z Krakowa do Barcelony - średnio o 319 złotych.

Średnie ceny w liniach Wizzair po serii 4 wzrostów również zmieniły trend, a spadek wobec poprzedniego zestawienia wyniósł 27 złotych, z 1473 do 1446 złotych (poprzednio wzrastały o 18, 35, 175 i 94 złote), przy czym najbardziej zdrożały rejsy z Katowic do Burgas - o 313 złotych, a największe spadki wystąpiły na rejsie z Katowic na Sardynię - o 250 złotych.

W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych pomimo ostatniego spadku pozostawały wyższe od cen sprzed roku o 105 złotych, czyli o 14 procent (poprzednio były wyższe o 107, 132 i 64 złote, a wcześniej niższe o 23, 125 i 116 złotych). Średnie ceny przelotów na kierunkach kanaryjskich były wyższe o 74 złote (7,7 procent) i wyniosły 1033 wobec 959 złotych przed rokiem. Na pozostałych kierunkach średnie ceny były wyższe o 112 złotych, czyli wzrosły z 702 do 814 złotych, a zatem o 16,0 procent. Największe zwyżki cen rok do roku odnotowano na połączeniach z Warszawy do Aten i z Krakowa do Alicante (poprzednio była tam największa zniżka) - o średnio po 365 złotych, a zniżkę na trasie z Krakowa na Maltę - o średnio 290 złotych.

W liniach Wizzair średnie ceny po ostatniej serii wzrostów są nadal znacznie wyższe niż w ubiegłym sezonie, czyli o 283 złote (poprzednio były wyższe o 227, 269, 112 i 2 złote). Najbardziej rok do roku wzrosły ceny przelotów z Katowic na Sardynię - o 1120 złotych, a obniżyły się z Katowic do Barcelony - o średnio 432 złote.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami