TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2019-09-12 - Wzrost płacy minimalnej zwiększy obroty w branży?

Instytut Badań Rynku Turystycznego Traveldata opublikował kolejną analizę informacji mających wpływ na branżę turystyczną.

reklama

Kolejne propozycje zwiększenia dochodów polskich gospodarstw domowych

W ostatnią sobotę 7 września w Lublinie odbyła się konwencja wyborcza rządzącej partii PiS, na której jej prezes przedstawił kolejne istotne propozycje programowe jakie mają być realizowane w kolejnej kadencji parlamentarnej. Szybko zyskały one medialną nazwę "hat trick Kaczyńskiego" i o ile zostaną zrealizowane (zależy to m.in. od wyników październikowych wyborów do Sejmu i Senatu) z pewnością będą wywierały znaczny wpływ na gospodarczą rzeczywistość kraju, a jeszcze większy na koniunkturę w szeroko rozumianej turystyce, a w turystyce wyjazdowej w szczególności.

Mniejszą wagę mają propozycje tzw.14 emerytury (jak to ujęto - dla ogromnej większości emerytów) oraz wyrównania dopłat dla rolników do średniego poziomu występującego w innych krajach Unii Europejskiej. Nie do przecenienia wydaje się natomiast dość ofensywna koncepcja przyspieszenia tempa podnoszenia poziomu minimalnych wynagrodzeń w kolejnych pięciu latach. Od początku 2020 roku ma on wynosić 2600 złotych (zwyżka wobec poprzedniego roku o 15,56 procent), następnie - jak to ujęto - na koniec 2020 roku ma wynosić 3000 złotych (zwyżka o 15,38 procent), a na koniec 2023 roku 4000 złotych, co prawdopodobnie będzie oznaczało trzy kolejne wzrosty po około 10 procent.

Propozycja ta w jakimś stopniu nawiązuje do szybkiego wzrostu płac minimalnych w ostatnich latach w krajach naszego regionu, w tym zwłaszcza na Węgrzech, których posunięcia gospodarcze stanowią dość częstą inspirację dla propozycji naszych ośrodków władzy. Innym asumptem może być fakt, że w kilku ostatnich latach nasz kraj pod względem tempa podnoszenia płacy minimalnej wlókł się z reguły w ogonie naszego regionu zajmując w nim ostatnią lub przedostatnią pozycję.

Wyższe płace wymuszą nowe inwestycje, a te wygenerują wzrost produktywności przedsiębiorstw

W czasach słusznie minionych uważano, że najpierw należy inwestować, a później niejako automatycznie nadejdą wyższe płace i dobrobyt. Niestety nic takiego nie nastąpiło, gdyż spora część inwestycji okazała się nietrafiona, a kraje stosujące taką politykę (w tym Polska) właściwie zbankrutowały.

Lepsze efekty daje polityka odwrotna, czyli priorytet konsumpcji, która rodzi zapotrzebowanie na towary, a potem na inwestycje dokonywane pod to konkretne zapotrzebowanie, czyli inwestycje co do zasady trafione, które w sposób niejako automatyczny zwiększają średnią efektywność gospodarki. System taki działa gdy rosną wynagrodzenia, które jednocześnie wymuszają inwestycje w przedsiębiorstwach, np. w automatyzację, bo praca ludzka staje się droższa, co z kolei zwiększa produktywność i umożliwia kolejny wzrost płac i tak dalej.

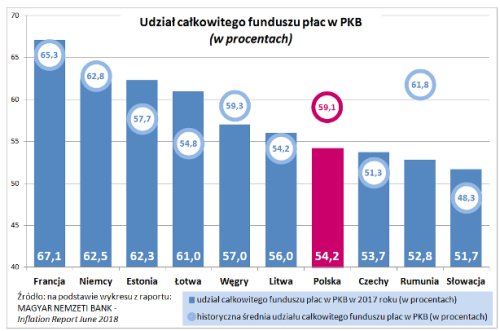

W krajach naszego regionu poziom ogółu wynagrodzeń w stosunku do wytwarzanego PKB jest na ogół niski i co ciekawe przez pierwszych kilkanaście lat naszego wieku nawet się zmniejszał. Stworzyło to dogodną sytuację do przyspieszenia wzrostu płac bez większych obaw o wywołanie znaczącej inflacji. Obrazuje to poniższy wykres, na którym wyraźnie widać, że w krajach takich jak Polska , Węgry, czy Rumunia udział płac w PKB (w roku 2017) reprezentowany przez słupki był wyraźnie niższy od średniej wieloletniej (kółka), jak też znacząco niższy niż w rozwiniętych krajach Zachodu (Francja, Niemcy).

W gospodarce rynkowej jedną ze skuteczniejszych metod wpływu na wzrost płac jest sukcesywne podnoszenie płac minimalnych, które stopniowo przesuwają, choć nieproporcjonalnie, całą siatkę wynagrodzeń w górę. Największe zwyżki minimalnych uposażeń miały miejsce w Rumuni i na Węgrzech i to właśnie jest główną przyczyną, że akurat te kraje notują bardzo silne wzrosty średnich płac, a nawet stały się światowymi liderami ich wzrostu.

We wzroście wynagrodzeń regionalni sąsiedzi wyraźnie nam uciekli

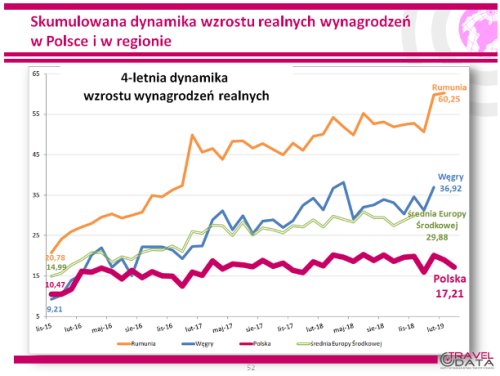

Poniżej Instytut Traveldata przedstawia wykres obrazujący wzrost płac realnych (czyli skorygowany o wpływ inflacji) dla lepszego zobrazowania sytuacji w dłuższym okresie, w tym przypadku czteroletnim.

Widać na nim wyjątkowo wysoką dynamikę płac w Rumunii, która być może jest nawet zbyt wysoka i może spowodować konsumpcyjne przegrzanie gospodarki (np. zbyt duży wzrost importu, przy opóźnianiu się substytucyjnej produkcji dóbr w kraju) i bardzo wysoką na Węgrzech, ale przy zachowaniu dobrej równowagi gospodarczej.

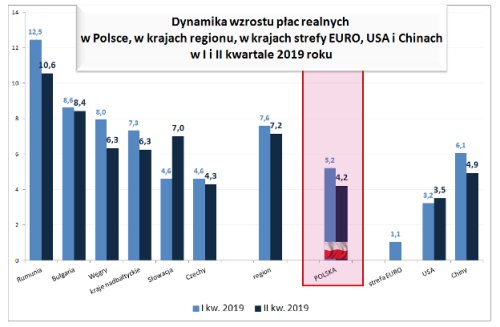

Poniżej można zobaczyć zestawienie o charakterze bardziej bieżącym, gdyż dotyczące dwóch kwartałów tego roku, a pokazujące dynamiki wzrostu płac realnych w Polsce, krajach regionu oraz trzech najważniejszych obszarów gospodarczych świata.

Widoczne jest na nim, że Polska zajmuje pod tym względem, albo przedostatnią pozycję (I kwartał 2019), albo ostatnią (II kwartał 2019) i co ważne różnica na niekorzyść względem średniej dla regionu (nieważonej) wyraźnie się zwiększa.

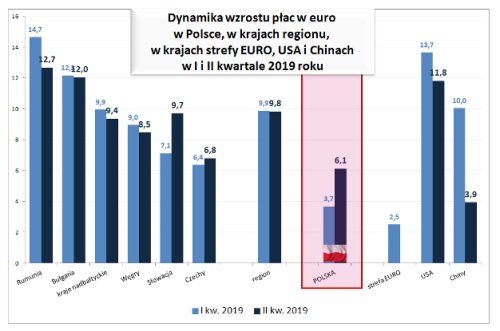

Nieco większe znaczenie z punktu widzenia zorganizowanej turystyki wyjazdowej ma dynamika zmian siły nabywczej przeciętnego wynagrodzenia liczonego w euro, w którym rozliczana jest większość imprez turystycznych w rejonie morza Śródziemnego i innych rejonów Europy. Kwestie te przedstawia kolejne zestawienie.

Tutaj również widać słabą pozycję naszego kraju, który tym razem w obu minionych kwartałach zajmuje ostatnią pozycję w regionie, co jest skutkiem generalnie niskiego wzrostu płac, ale też niezbyt korzystnych zmian kursowych naszej rodzimej waluty.

Wykresy i zestawienia powyższe zostały przywołane m.in. po to, aby pokazać, że Polska wcale nie ma problemu zbyt szybko rosnących płac, a raczej problem jest odwrotny. Kwestię że polskie płace rosną znacznie wolniej niż w regionie Traveldata sygnalizowała już kilkanaście razy przedstawiając w tym celu stosowne wykresy i zestawienia. Należy jednak nadmienić, że temat ten nie leży, ani opozycji (istotny elektorat przedsiębiorców), ani partii rządzącej (bo co tu się chwalić niskim wzrostem płac).

Należy też wyraźnie zaznaczyć, że dla Polski materiałem porównawczym nie są kraje rozwiniętej Europy, gdzie wzrosty płac są zazwyczaj ślamazarne, ale właśnie kraje regionu o podobnych uwarunkowaniach gospodarczych i historycznych.

Sytuacja rozmijania się dynamik wzrostu płac realnych w okresie roku nie ma większego znaczenia, ale różnice, które kumulują się w kolejnych latach nabrzmiewają z czasem do tego stopnia, że konieczne stają się energiczne działania dostosowawcze. W Polsce, która rozwija się szybciej niż region, problem relatywnie niskiego wzrostu płac był i jest łagodzony przez program 500+, który alternatywną drogą pozwala na zaspokajanie dochodowych aspiracji Polaków.

Branżę czekają (bardzo) ciekawe czasy

Jeżeli przyjąć, że złożone deklaracje odnośnie mocno przyspieszonego wzrostu minimalnych wynagrodzeń wejdą w życie i staną się przynajmniej na kilka lat obowiązująca strategią i w jej następstwie dojdzie do znacznie bardziej dynamicznego wzrostu ogółu płac, to będziemy mieli niemalże rewolucję w kształtowaniu się sytuacji dochodowej gospodarstw domowych. Prawie na pewno wpłynie to znacząco na koniunkturę w wielu branżach, a jedną z tych, która odczuje to najmocniej będzie branża zorganizowanej turystyki wyjazdowej.

Rodzi to przed organizatorami nowe wyzwania, gdyż już pierwsze szacunki wpływu wskazują, że może być on większy niż pierwsza przełomowa zmiana dochodowa w gospodarstwach domowych - zwłaszcza w obszarach tzw. Polski B - jaką wywołały programy socjalne rządu z programem Rodzina 500+ na czele. Warto przypomnieć, że po wielu latach niemalże zastoju w branży zorganizowanej turystyki wyjazdowej (za wyjątkiem stosunkowo dobrego sezonu 2014), programy te zarówno bezpośrednio, jak i pośrednio poprzez korzystny wpływ na ogólną koniunkturę gospodarczą były głównym czynnikiem, który wygenerował w latach 2017-18 około 70-procentowy wzrost liczby wycieczek lotniczych w branży, co oznaczało około 1,3 miliona dodatkowych klientów.

Zaskoczenie siłą wpływu fali dochodowej w gospodarstwach domowych było u wielu organizatorów tak duże, że zwłaszcza w roku 2017 jedynie w niewielkim stopniu zdołali oni wykorzystać nowe trendy zarówno pod względem realokacji rynków źródłowych jak i zmian w docelowych kierunkach wyjazdów wypoczynkowych Polaków.

Na skutek mocno zróżnicowanych wniosków, które wysnuwali poszczególni organizatorzy z tej nowej i niespotykanej wcześniej sytuacji (może za wyjątkiem roku 2008), w okresie zaledwie dwóch sezonów doszło do bardzo znacznych zmian układu sił w branży jako całości, jak też na głównych rynkach docelowych.

Jak będzie tym razem czas pokaże. Do tego tematu analitycy Traveldaty odniosą się być może już w kolejnym materiale tygodniowym, weryfikując przy okazji płacowo-dochodowe projekcje mainstreamowych ekonomistów, gdyż te - naszym zdaniem - są dość mocno oderwane od prawdopodobnej rzeczywistości i mogą prowadzić do zupełnie niepotrzebnych biznesowych rozczarowań.

Z frontu starań o rentowność branży - wrzesień prezentuje się coraz bardziej korzystnie

W ostatnich miesiącach organizatorzy mogą mieć dużo powodów do zadowolenia. Sprzedawało się prawie wszystko, a szczególnie korzystne były ceny wyjazdów sprzedawanych w okresie last minute. Dzisiaj można już szacować, że średni roczny wzrost cen lastów w okresie całego lipca i sierpnia wyniósł w granicach 410-430 złotych.

Bardzo dobrze, a nawet coraz lepiej wypadają lub zapowiadają się też marże przypisane wyjazdom, które są lub będą realizowane we wrześniu. Jak dotąd sytuacja jest pod tym względem na podobnym lub nawet nieco lepszym poziomie niż miało to miejsce w miesiącach wakacyjnych i dotyczy to również wyjazdów w terminach trzeciego i czwartego tygodnia miesiąca. Przebieg cen zaczyna w coraz większym stopniu przypominać sytuacje znane dotychczas głównie ze sprzedaży przelotów w tanich liniach i to na kierunkach cieszących się dużą popularnością. Być może mniej więcej właśnie tak powinien wyglądać przebieg sprzedaży w branży zorganizowanej turystyki wyjazdowej, jeśli ma ona na celu realizowanie zysków na przyzwoitym poziomie i przy ograniczonym ryzyku biznesowym i operacyjnym.

Październik dalej nie zawodzi organizatorów

Zupełnie dobrze prezentuje się też sytuacja w ostatnim miesiącu sezonu letniego. Jego wpływ na wyniki branży jest znacznie mniejszy niż miesięcy w III kwartale, gdyż jest on pod względem liczby klientów od nich przeszło 3-krotnie mniej istotny, ale za to średnia roczna zmiana cen nadal kształtowała się wobec wcześniejszych miesięcy relatywnie korzystniej niż zazwyczaj w tym okresie sprzedaży.

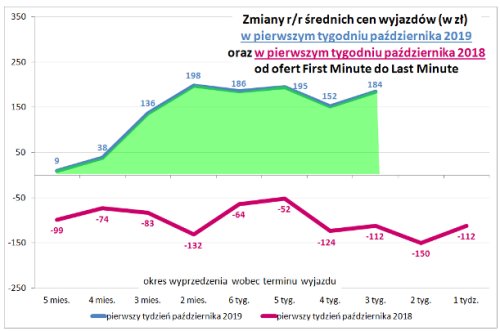

Dla zilustrowania ogólnej skali wzrostu cen dla wycieczek z wylotami w pierwszym tygodniu października Instytut Traveldata przedstawia wykres rocznych ich zmian z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-8 tygodni i 2-5 miesięcy.

Na wykresie widoczne są z reguły nieco bardziej dynamiczne wzrosty cen niż w odpowiednich tygodniach września i sierpnia. Obecnie przy identycznym wyprzedzeniu wobec terminu wyjazdu (3 tygodnie), roczny wzrost cen w październiku (+184 złote) okazał się znacznie niższy od lipcowego (+357 złotych), taki sam jak w sierpniu (też +184 złote) i wyższy niż miało to miejsce we wrześniu (+154 złote).

W kontekście generowania wyników branży w październiku sytuacja jest na razie minimalnie korzystniejsza niż miesiąc wcześniej, gdyż trochę lepsza sytuacja w zakresie średnich cen praktycznie nie jest już osłabiana przez negatywny wpływ wynikający z bieżących cen paliwa lotniczego i kursów walut.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami