TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2017-12-28 - Turyści zmienią swoje wyjazdowe preferencje?

Turyści zmienią swoje preferencje? Widać już pierwsze symptomy takich zmian - wynika z analizy przygotowanej przez Instytut Badania Rynku Turystycznego Traveldata.

reklama

Najnowszy już dziesiąty z kolei raport z systemu MerlinX dotyczący wyników sprzedaży na sezon turystyczny 2017/18, z którym można się zaznajomić w mediach (50/2018), pokazał wyraźną poprawę bieżącej dynamiki wzrostu sprzedaży imprez turystycznych. W najważniejszym dla branży segmencie wycieczek lotniczych wyniosła ona +44,7 procent. Po części ta poprawa była jednak związana z efektem bardzo niskiej bazy przed rokiem, bowiem wówczas adekwatny wzrost wyniósł jedynie 14,2 procent, co było w dużej części związane z wydarzeniami w polskim Sejmie, które zaniepokoiły część Polaków i obniżyły (na szczęście przejściowo) poziom nastrojów konsumenckich, a to natychmiast przeniosło się na słabszą sprzedaż usług z wyższej półki, do jakich należą w Polsce zagraniczne wycieczki.

Analitycy Instytutu Traveldata zwracają uwagę, że ostatnio stopniowo nieco słabnie bardziej wyrównana (mniej podatna na krótkoterminowe fluktuacje) dynamika sprzedaży wycieczek w ujęciu dwuletnim. Ostatni odczyt oznacza zwiększenie sprzedaży w takiej perspektywie o 65,2 procent, co jest wynikiem słabszym od ubiegłotygodniowych 79,3 procent, a już istotnie słabszym od osiągniętego siedem tygodni temu (raport 43/2017) poziomu + 101,4 procent.

Generalnie dobre wyniki sprzedaży w ostatnich tygodniach spowodowały, że dynamika sprzedaży czterotygodniowej nadal przewyższała jej poziom zeszłoroczny (+46,1 wobec +27,3 procent), ale dynamika skumulowana kształtuje się jeszcze nieco poniżej wielkości sprzed roku (+31,91 wobec +32,19 procent). Z ciekawszych kwestii bardziej szczegółowych można wymienić nadal relatywnie słaby poziom sprzedaży Grecji (minus 0,2 procent poniżej poziomu zeszłorocznego). Coraz lepiej sprzedaje się natomiast Bułgaria, której dynamika wzrostu zbliża się do zeszłorocznej i osiągnęła już+ 21,8 wobec+ 26 procent przed rokiem. Klasą dla siebie pozostaje natomiast Egipt ze wzrostem sprzedaży o ponad 120 procent (przed rokiem + 7 procent) oraz Turcja.

Nadal bardzo silne wsparcie dla dynamicznie rosnących zakupów stanowi zasadniczy czynnik fundamentalny, czyli znacznie wyższe od oficjalnych założeń i prognoz (o około 2/3) tempo wzrostu realnych wynagrodzeń, które zostało potwierdzone przez najświeższe dane z przedświątecznego tygodnia dotyczące wzrostu płac w listopadzie. Istotne choć krótkoterminowe znaczenie mają też wypłaty rekompensacyjne dla emerytów górniczych, jak również nowy strumień świadczeń i środki z odpraw emerytalnych będące konsekwencją dużej liczby świeżo przyznanych emerytur.

Obecna nieco nadspodziewanie korzystna koniunktura materializuje się w dużej mierze poprzez bardzo dobrą sprzedaż sezonu zimowego, w którym rolę lidera zaczął odgrywać Egipt. Kierunek ten cieszy się zdecydowanie większym popytem niż przed rokiem, a liczba sprzedanych wycieczek w zależności od źródeł ponad 2-3 krotnie przekracza wielkości ubiegłoroczne .

Jednak równie ciekawe, ale za to o znacznie większym znaczeniu dla całokształtu polskiej turystyki wyjazdowej są zmiany, które przebiegają równolegle w okresie first minute sezonu letniego. Wprawdzie zaawansowanie przedsprzedaży lata 2018 wynosi obecnie dopiero niewiele ponad 10 procent, ale ich skala i siła trendów jest tak znaczna, że można już przyjąć pragmatyczne założenie o ich co najmniej bardzo istotnym wpływie na obraz sezonu letniego jako całości.

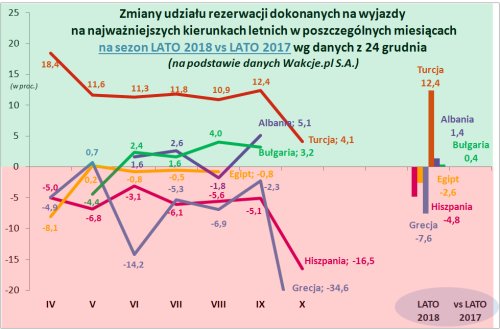

Na powyższym wykresie jest wyraźnie widoczne jak wielki postęp poczyniła skala rezerwacji wycieczek do Turcji i to w zasadzie w każdym z miesięcy sezonu letniego. Aż 12,4- procentowy wzrost udziału tego kierunku, zestawiony z jego udziałem sprzed roku i z uwzględnieniem wzrostu sprzedaży rynku jako całości ze źródeł alternatywnych (nieco niższy niż w raportach z MerlinX) pozwalają oszacować obecny wzrost sprzedaży Turcji na około 245-250 procent, z tym że jeszcze inne źródła wskazują na wielkości o 20-30 procent niższe.

Bardzo charakterystyczny jest na tym etapie przedsprzedaży fakt, że udziały bardzo dobrze radzącego sobie zimą Egiptu, w lecie przebiegają poniżej ich poziomów zeszłorocznych. Tak więc Egipt i Turcja w sezonach zimowym i letnim jakby wymieniły się na razie rolami, czego przyczynami jest zapewne bardzo wysoka atrakcyjność Turcji przy tych poziomach cenowych, zwłaszcza w zakresie wyjazdów rodzinnych oraz bardzo wysoka skłonność polskich turystów do odkładania zakupu wycieczek do Egiptu na bardzo późny okres. W znacznie mniejszej skali zyskują Albania i Bułgaria, a wyraźnymi ofiarami zyskującej na popularności Turcji zostały Hiszpania i Grecja - ta ostatnia z wyjątkiem maja.

Zdaniem analityków Instytutu Traveldata, nie wszyscy odpowiednio docenili zmianę jaką w strukturze popytu wywołają wielkie programy społeczne powodujące przepływy pieniężne do obszarów tzw. Polski B oraz generalne przyspieszenia rozwoju kraju, skutkujące szybkim wzrostem niższych wynagrodzeń i spadkiem stopy bezrobocia, w tym szczególnie wyraźne też w tej części kraju. Modelowo rzecz traktując skutkuje to ponadprzeciętnym wzrostem popytu, w szczególności na towary i usługi z wyższej półki konsumowane dotychczas na tym obszarze jedynie w ograniczonym zakresie. Dochodowa elastyczność popytu na zagraniczne wycieczki jest w tych warunkach szczególnie duża. Jeśli dojdzie do jej połączenia z odpowiednio dostępnymi cenowo propozycjami biur podróży (Egipt, a zwłaszcza Turcja) rezultatem będzie niemal lawinowy wzrost sprzedaży imprez turystycznych.

Przyrost będzie pochodził prawie wyłącznie z tzw. Polski B Nie oznacza to, że liczba klientów z grup tradycyjnie dobrze sytuowanych nie będzie się jeszcze zwiększać lub nie wzrośnie częstotliwość ich wyjazdów w okresie jednego roku. Jednakże z natury rzeczy wzrost ten będzie ograniczony, a do tego w znacznym stopniu "zagospodarowany" przez wyjazdy organizowane samodzielnie np. w oparciu o przeloty tanimi liniami. Przyjmując racjonalne założenia np. pozostanie Grecji w strefie Euro, brak kolejnych bardzo znaczących zdarzeń o charakterze terrorystycznym we wschodniej części Europy i Północnej Afryce można modelowo oszacować wzrost rynku turystyki wyjazdowej w okresie najbliższych 6 lat na ponad 100 procent lub wliczając w to pierwszy rok zdecydowanego przyspieszenia w branży, czyli 2017, na + 150 do 160 procent.

Inną kwestią jest niemal pewna całkowita zmiana geograficznej struktury przyrostu ruchu turystycznego na korzyść krajów przystępnych cenowo, a jednocześnie oferujących za pieniądze mające duże znaczenie dla osób słabiej sytuowanych dobrej jakości wypoczynku. W przekroju organizatorów: zyskają natomiast ci z ofertami przeznaczonymi dla średnio i słabiej sytuowanych klientów, a nieco trudniej będą mieli organizatorzy z dużym udziałem ofert typu "high end". Tendencje te zaznaczyły się już w sezonie 2017, co z pewnością da się zauważyć przy podsumowaniu sezonu na podstawie ostatecznych, zweryfikowanych danych.

Przygotowane przez Instytut Traveldata zestawienie obejmuje po raz szósty w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018), zebranych dnia 22 grudnia z cenami dla tego samego okresu zebranych w dniu 14 grudnia, a w porównaniach cen rok do roku z cenami zebranymi 23 grudnia 2016.

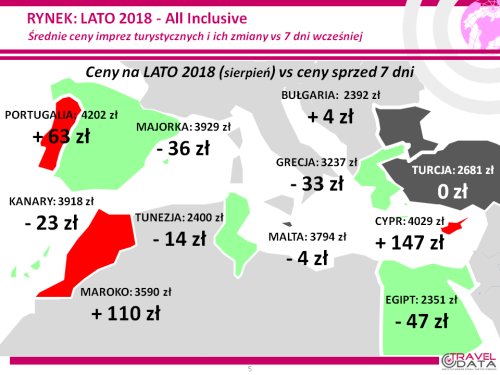

Przedstawione bieżące porównania i zestawienia są już dostatecznie reprezentatywne gdyż bierze w nich udział prawie 3200 hoteli (poprzednio 3100,2900, 2600, 2530 i 1480 hoteli) i występują w nich pełne lub niemal pełne oferty wszystkich kluczowych dla polskiego rynku touroperatorów. W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny spadły o 8 złotych (w poprzednim zestawieniu spadły o 12 złotych, a wcześniej wzrosły o 4, 27 i 10 złotych oraz spadły o 35 złotych). Największe zniżki miały miejsce na Chalkidiki (poprzednio ceny wzrosły tam najbardziej) - o 158 złotych oraz na Synaju i Teneryfie - o 81 i 58 złotych. Największe zwyżki średnich cen odnotowano na Cyprze - o 147 złotych oraz w Maroku i w Portugalii - o 110 i 63 złote. W analogicznym czasie przed rokiem odnotowano nieznaczny wzrost cen wycieczek - o 4 złote, a przed dwoma laty o 15 złotych. Niewielkie zmiany w trzech kolejnych latach potwierdzają generalna tezę , że bezpośrednio przed Świętami zmiany cen nie są liczne, a ich skala jest ograniczona.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że obecna średnia cena jest niższa wobec średniej ceny dla poprzedniego sezonu o 39 złotych (wcześniej ceny były niższe o 71, 9, 18, 49 i 28 złotych). Jest to sytuacja całkowicie inna niż miało to miejsce w trzecim tygodniu grudnia 2016, gdyż wówczas średnia cena w porównaniu rok do roku nie była niższa, ale sporo wyższa, a mianowicie o 161 złotych.

Na nieco korzystniejsze niż przed rokiem ceny wycieczek należy na razie patrzeć z dystansem, gdyż jest to nadal dość wczesny okres sprzedaży first minute. W kierunku obniżania cen wycieczek działają od pewnego czasu i w rosnącym stopniu czynniki o charakterze kosztotwórczym. Cena paliwa lotniczego z istotnie wyższej stała się niemal identyczna jak przez rokiem (2,48 zł/litr wobec 2,47 zł/litr),czyli podniosła się jedynie o 0,4 procent. Natomiast w skali roku znacznie wzrosła wartość polskiej waluty - średnio w rozliczeniach turystycznych o prawie 8 procent. W rezultacie kolejny raz zwiększył się wspólny wpływ zmian cen paliwa i kursów złotego w kierunku obniżania średnich kosztów wycieczek, który wyniósł w przybliżeniu 145-155 złotych (poprzednio było to około 125-135 złotych, a wcześniej około 100-110, 20, 45-55 oraz 5-10 złotych).

Warto zauważyć, że spadek cen wycieczek jest mniejszy niż wynika to z wpływu powyższych czynników, co można tłumaczyć bardzo wysokim obecnie popytem na wycieczki oraz walutowymi kontraktami zabezpieczającymi, które ograniczają wpływ wahań kursów na koszty ponoszone przez biura podróży.

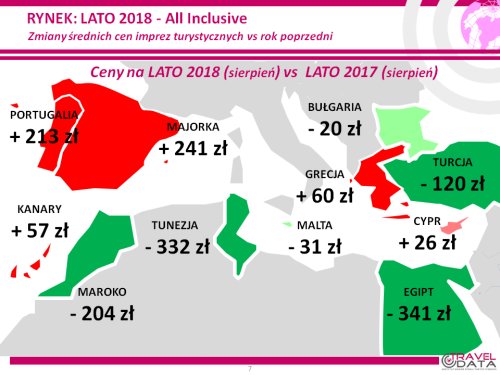

Grecja, która w minionym sezonie najczęściej wykazywała największe zwyżki cen rok do roku (dopiero pod koniec sezonu na tej pozycji zastąpiła ją Turcja), po raz pierwszy zajęła pozycję lidera wzrostów cen również w tym sezonie. W obecnym zestawieniu znalazła się wśród drożejących kierunków na pierwszej pozycji ze zwyżką średnich cen o 60 złotych. Poprzednio ceny wzrastały o 41, 53, 15 i 9 złotych, a wcześniej były niższe o 5 złotych. W ubiegłym sezonie o tej porze skala wzrostu cen w Grecji była jeszcze wyższa i wyniosła 170 złotych. Najsłabsze tendencje cenowe wykazują obecnie Kos, gdzie średnie ceny spadły o 31 złotych, a największe wzrosty notowano na Chalkidiki, Korfu i Rodos - o odpowiednio 176, 104 i 93 złote.

Wyspy Kanaryjskie, które od początku sprzedaży lata liderowały wzrostom średnich cen wycieczek po raz pierwszy spadły w tej klasyfikacji na drugą pozycję. Ceny te wzrosły tam o 57 złotych powyżej poziomu zeszłorocznego, zaś w poprzednich zestawieniach były droższe o 45, 57, 70, 85 i 44 złote, a przed rokiem były droższe rok do roku o 212 złote. Największy dodatni wpływ na ogólną zwyżkę na tym kierunku wywiera teraz wzrost cen na Teneryfie - o 100 złotych, natomiast nieco niższe rok do roku są średnie ceny na Lanzarote - o 19 złotych.

Bułgaria pozostała na trzeciej pozycji pod względem zmian cen wśród najpopularniejszych kierunków. Tym razem spadek średnich cen rok do roku wyniósł 20 złotych, a poprzednio ceny obniżyły się o 16 złotych, a wcześniej były wyższe o 37, 68, 18 i 5 złotych. Na spadek cen rok do roku obok dość wysokiej zeszłorocznej bazy odniesienia (+104 złote) wpływ może wywierać bardzo silna konkurencja znacznie tańszego w tym sezonie Egiptu i lawinowo rosnąca popularność Turcji.

Turcja nadal pozostaje kierunkiem na którym ceny pozostają wyraźnie niższe niż przed rokiem. W tym zestawieniu obniżyły się one rok do roku o 120 złotych, a poprzednio zniżki wyniosły o 122, 84, 112, 84 i 80 złotych. Nadal nie wydaje się to zbyt wiele w świetle obecnej sytuacji, a zwłaszcza w obliczu mocno osłabionej tamtejszej waluty oraz coraz większej skali przecen na kierunkach egipskich. Należy jednak pamiętać, że kierunek ten już potaniał rok do roku w dwóch wcześniejszych sezonach o łącznie 137 złotych, co oznacza sumaryczny trzyletni spadek średnich cen o 257 złotych ( poprzednio taki spadek wyniósł 211 i 215 złotych).

Przyczyna takiej sytuacji leżała w towarzyszącym Turcji wzrostowi obaw turystów przed eskalacją niebezpiecznych zdarzeń w odwiedzanych przez nich regionach wypoczynku. Obecnie - wyniku postępującej konsolidacji władzy w ręku obecnego prezydenta- kraj ten pod względem bezpieczeństwa postrzegany jest dużo korzystniej niż poprzednio. Ceny na tym kierunku mogą jednakże kształtować się w tym sezonie na atrakcyjnych dla turystów poziomach, gdyż jest on jeszcze dość wstrzemięźliwie traktowany przez część wyjeżdżających (np. przez Niemców), a bieżące niskie ceny wspomaga osłabiona miejscowa waluta. W kierunku wyższych cen w Turcji mogą natomiast działać prawdopodobnie zbyt szczupłe programy na tym kierunku przygotowane przez touroperatorów.

Egipt już niemal tradycyjnie wykazuje największe spadki średnich cen wycieczek. Średnie ceny zniżkowały tam rok do roku o średnio 341 złote. Kraj ten podobnie jak Turcja podejmuje starania w kierunku przywrócenia ruchu turystycznego do dawnych poziomów, w czym nadal znacząco pomaga wpływ dwóch zeszłorocznych dewaluacji egipskiej waluty (w marcu oraz listopadzie 2016 łącznie aż o ponad 50 procent ). Bardzo znacznie zwiększyły one konkurencyjność Egiptu jako celu wyjazdów turystycznych, ale mimo to sprzedaje się on w tym sezonie letnim stosunkowo słabo prawdopodobnie na skutek zdecydowanie powracającej modzie na wyjazdy do Turcji. Największe przeceny wobec ubiegłego sezonu nadal występują na Synaju - o średnio 415 złotych, a nieco mniejsze w Hurghadzie i w Marsa Alam - o 348 i 330 złotych.

Z mniejszych kierunków znaczne spadki średnich cen rok do roku zanotowały Tunezja i Maroko - o 332 i 204 złote, zaś w znacznie mniejszej skali spadły ceny w Albanii i na Malcie - o średnio 97 i 31 złotych. Nieco wyższe ceny rok do roku notowano na Cyprze - o 26 złotych, a znacznie wyższe na Majorce i w Portugalii - o 241 i 213 złotych.

W obecnym zestawieniu największe zniżki średnich cen w porównaniu z ubiegłym sezonem wśród dużych i średnich organizatorów wykazują oferty biura Coral Travel Wezyr i TUI Poland - tańsze rok do roku o około 180 i 105 złotych. Mniej kosztowne niż przed rokiem są również oferty biur Itaka i Rainbow - o średnio około 85 i 50 złotych, a oferta biura Grecos Holiday pozostaje średnio na tym samym ubiegłorocznym poziomie - pomimo faktu, że Grecja jest obecnie najbardziej drożejącym kierunkiem ze średnim wzrostem cen rok do roku o 60 złotych. U pozostałych organizatorów ceny były o 34 do 262 złotych wyższe od cen ubiegłorocznych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to na czołowej pozycji z zestawienia na zestawienie następuje wymiana pomiędzy biurami Itaka i TUI Poland. Obecnie liderem jest to ostatnie biuro (39 ofert) przed Itaką (33 oferty), które wyprzedzają w tej klasyfikacji biura, Coral Travel Wezyr, Rainbow i Exim Tours - odpowiednio 14, 13 i również 13 takich ofert.

Ceny przelotów na kierunkach turystycznych liniach Ryanair z wylotami w badanym okresie 6-12 sierpnia nadal pozostają względnie stabilne, a ich średnia wzrosła wobec poprzedniego zestawienia z 823 do 832 złotych, czyli o 9 złotych lub o 1,1 procent (poprzednio średnie ceny wzrastały o 12, 11, 7, 47 i 48 złotych). Wzrost na kierunkach kanaryjskich był jednak zdecydowanie większy - z 1020 do 1128 złotych, czyli o 108 złotych lub o 10,6 procent, a na pozostałych kierunkach średnia cena nawet minimalnie spadła - z 801 do 799 złotych, a zatem o 2 złote lub o 0,25 procent. Największe wzrosty cen rejsów miały miejsce na trasach z Warszawy na Gran Canarię i na Teneryfę - o średnio 250 i 100 złotych, a jedyna zniżka wystąpiła na trasie z Warszawy do Barcelony - o 140 złotych.

Średnie ceny przelotów w liniach Wizzair wobec cen z poprzedniego zestawienia tym razem znacząco wzrosły - z 658 do 825 złotych, czyli o 167 złotych lub o 25,4 procent, podczas gdy poprzednio spadały o 15 i 25 złotych, a wcześniej rosły o 43 i 34 złote. Najbardziej zdrożały przeloty z Warszawy na Korfu i z Katowic na Teneryfę - o 690 i 575 złotych, a staniały z Katowic do Podgoricy i do Agadiru - o 160 i 115 złotych.

W porównaniach rok do roku, w liniach Ryanair na kierunkach turystycznych średnie ceny są obecnie wyższe od cen sprzed roku o 105 złotych lub 12,9 procent (wcześniej były wyższe o 115, 32, 99, 86 i 48 złotych) i wyniosły 918 wobec 813 złotych. Mniejsza jest jednakże różnica średnia różnica cen przelotów na kierunkach kanaryjskich, na których wzrosły one z 1097 do 1128 złotych, czyli o 31 złotych lub o 2,8 procent, zaś na pozostałych kierunkach wzrosły - z 766 do 883 złotych, czyli o 117 złote lub o 15,3 procent.

Największe wzrosty cen rok do roku wykazały połączenia z Krakowa i z Warszawy do Porto- o 509 i 470 złotych, a spadki z Warszawy na Gran Canarię i z Krakowa do Chanii - o po 200 złotych.

Średnie ceny przelotów na kierunkach turystycznych w liniach Wizzair były wyższe rok do roku o 49 złotych i wyniosły 929 wobec 880 złotych, a zatem wzrosły o 5,6 procent, podczas gdy wcześniej były niższe o 213, 29, 88, 94 i 84 złote. Najbardziej wzrosły rok do roku ceny przelotów Warszawy na Korfu i z Katowic na Teneryfę - o po 580 złotych, a spadły z Katowic do Lizbony i do Bari - o 345 i 192 złote.

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami