TUR-INFO.PL

Serwis Informacyjny Branży Turystycznej

2018-01-15 - Wzrost wynagrodzeń coraz bardziej wspiera turystykę

Przed Świętami poznaliśmy dane za listopad poprzedniego roku dotyczące dynamiki wzrostu wynagrodzeń w sektorze przedsiębiorstw zatrudniających ponad 9 osób, ale z braku stosownej okazji, do skomentowania tej kwestii przystąpiliśmy w tym materiale - relacjonuje ekspert.

reklama

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie zimowym 2017/18. Obejmuje ona okres pierwszego tygodnia zimowych ferii szkolnych dla województwa mazowieckiego definiowanego jako 15-21 stycznia 2018 roku.

Lato: lepszy okres dla Grecji, Egiptu i Bułgarii, słabszy dla Turcji, Hiszpanii i Tunezji

W minionym tygodniu wzrosły udziały rynkowe dla Grecji (+0,61 procent) i Bułgarii (+0,21 procent), ale w relacji do poziomu udziałów wcześniejszych relatywny wzrost był podobny (po około 1,6 procent). Grecja zyskiwała zwłaszcza w zakresie wyjazdów w sierpniu, a Bułgaria w czerwcu i we wrześniu. Relatywnie duży postęp (+0,4 procent) wykazała w minionym tygodniu wyraźnie niedomagająca na razie sprzedaż Egiptu, ale ograniczała się ona głównie do wycieczek z wylotami w kwietniu.

Traciły udziały Turcja (minus 0,77 procent) i Hiszpania (minus 0,27 procent). Ta pierwsza we wszystkich miesiącach, a zwłaszcza w lipcu (minus 1,01 procent), a Hiszpania w maju i wrześniu. Relatywnie największe obniżenie udziałów rynkowych stało się jednak udziałem Tunezji, które wyniosło 0,24 procent, ale odniesione do stosunkowo niewielkiej bazy z poprzedniego tygodnia (3,46 procent) wyniosło prawie 1/7 jej poprzedniej wartości. Jest to najprawdopodobniej efekt narastającej fali niepokojów społecznych w tym kraju, które mają związek z pogarszającą się tam sytuacją gospodarczą.

Generalnie można też stwierdzić, że w minionym pierwszym pełnym tygodniu stycznia trendy sprzedaży na poszczególnych kierunkach są w dużym stopniu zbieżne z sytuacją w roku poprzednim. To samo dotyczy również łącznej sprzedaży w każdym z obu sezonów, która wykazała większe przyspieszenie sprzedaży zimy (dla wielu terminów jest to już sprzedaż last minute) w porównaniu z bardziej stabilnie rosnącą sprzedażą lata.

Plus: dynamika wzrostu wynagrodzeń realnych coraz bardziej wspiera turystykę

Przed Świętami poznaliśmy dane za listopad poprzedniego roku dotyczące dynamiki wzrostu wynagrodzeń w sektorze przedsiębiorstw zatrudniających ponad 9 osób, ale z braku stosownej okazji, do skomentowania tej kwestii przystąpiliśmy w tym materiale. Z dość dobrym przybliżeniem (0,1- 0,3 procent) dane te oddają tempo wzrostu wynagrodzeń w całej gospodarce narodowej, które przy wyczerpywaniu się wpływu wypłat z Programu 500+ i malejącej dynamice wzrostu zatrudnienia stają się teraz zasadniczym fundamentalnym czynnikiem kształtującym koniunkturę w turystyce wyjazdowej.

Płace nominalne wzrosły w zaokrągleniu o 6,5 procent przy listopadowej inflacji wynoszącej 2,5 procent, co oznacza, że dynamika wzrostu płac realnych osiągnęła nieco ponad 3,90 procent. Wynik ten oznacza generalnie postępującą poprawę, choć obecnie nadal w skali niewystarczającej dla uzyskania efektu trwałego i silnie pozytywnego wpływu na poprawę koniunktury w turystyce wyjazdowej Polaków.

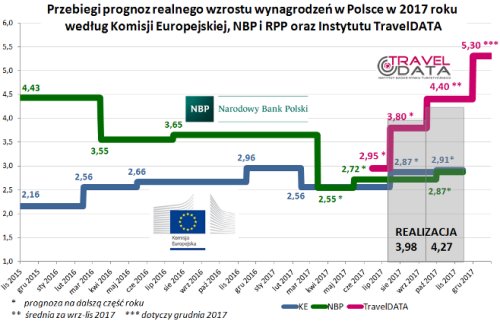

Projekcje Rządu, NBP, RPP i Komisji Europejskiej okazały się zdecydowanie zbyt pasywne

Na całe szczęście nieomalże mrożące krew w żyłach bardziej zorientowanej ekonomicznie części środowiska turystycznego, oficjalne instytucjonalne projekcje wzrostu realnych wynagrodzeń w polskiej gospodarce okazały się - co było wielokrotnie i konsekwentnie zaznaczane w materiałach - całkowicie nierealnie zbyt niskie.

To oderwanie się wymienionych instytucji od tzw. realnej rzeczywistości skłoniło Instytut TravelDATA po czerwcu ubiegłego roku do przedstawienia własnej prognozy na okres kolejnych sześciu miesięcy (czyli lipiec-grudzień), która była znacząco wyższa od powtarzanych projekcji oficjalnych.

Poniżej przedstawiono przebieg prognoz wzrostu płac realnych w Polsce publikowanych przez Komisję Europejską (KE) oraz Narodowy Bank Polski (NBP) wraz z Radą Polityki Pieniężnej (RPP) na przestrzeni ostatnich kilkunastu miesięcy. Nie przedstawiono odrębnie prognoz polskiego rządu, jako że znajdują one silne odzwierciedlenie w projekcjach publikowanych przez KE, gdyż te przygotowywane są w dużej mierze na bazie danych przesyłanych przez rządy państw członkowskich UE do Komisji w ramach programu Aktualizacji Planów Konwergencji.

Warto zauważyć, że prognozy Instytutu TravelDATA są w obszarze średniego wzrostu płac realnych za pierwsze pięć miesięcy półrocza (4,16 procent) niemal idealnie zgodne z rzeczywistym średnim wzrostem w tym samym okresie (4,154 procent). Oznacza to, że projekcje te okazały się ponad 300 razy dokładniejsze od prognoz instytucjonalnych, co jest oczywiście pewnego rodzaju zbiegiem okoliczności, ale jednak świadczy o wysokiej jakości cyfrowych modeli prognostycznych rozwijanych w Instytucie.

Plus: silny wzrost sprzedaży wycieczek i notowań akcji biura Rainbow na warszawskiej giełdzie

W ostatni wtorek wicelider polskiej zorganizowanej turystyki wyjazdowej podał wyniki przedsprzedaży sezonu Lato 2018 w okresie od wprowadzenia oferty na rynek do 31 grudnia 2017 roku. Organizator sprzedał w tym okresie 87 962 rezerwacji wobec 64�295 w analogicznym okresie ubiegłego sezonu, co oznacza dynamikę wzrostu sprzedaży + 36,8 procent.

Warto też zaznaczyć, że adekwatny wzrost sprzedaży wobec sezonu lato 2016, czyli do grudnia 2015 wyniósł +98,4 procent, a okres ostatnich pięciu lat (sprzedaż lata 2013 do grudnia 2012) przyniósł przeszło trzykrotny wzrost sprzedaży wyrażony dynamiką jej przyrostu o + 223,1 procent.

Plus polega na tym, że Rainbow (ale też pozostali liderzy naszej branży) wykazuje nadal bardzo wysoka dynamikę wzrostu, co potwierdza tezę o nadal bardzo korzystnej sytuacji zorganizowanej turystyki wyjazdowej jako całości.

Cena akcji nadal rośnie

Już ponad 85 procent zyskały w okresie ostatniego roku akcje naszego jedynego giełdowego organizatora, a licząc łącznie z wypłaconą przez niego dywidendą rezultat jest jeszcze lepszy i wynosi 89 procent. W okresie 5 lat liczby te są jeszcze zdecydowanie bardziej inspirujące, bowiem wyniosły odpowiednio 1095 i 1173 procent (z dywidendą za pięć ostatnich lat).

W ostatni czwartek i piątek cena akcji organizatora osiągnęła historycznie rekordowy poziom 49,00 złotych, co oznacza, że jego wartość rynkowa osiągnęła już poziom 713 milionów złotych. Taki mocny trend umożliwiła konsekwentna realizacja przemyślanej strategii rozwoju, bardzo dobre przeszłe i bieżące wyniki działalności touroperatora oraz generalnie bardzo dobra koniunktura w zorganizowanej turystyce wyjazdowej, jak również bardzo frapujące dalsze jej perspektywy.

Istotne kwestie z zakresu cen imprez turystycznych

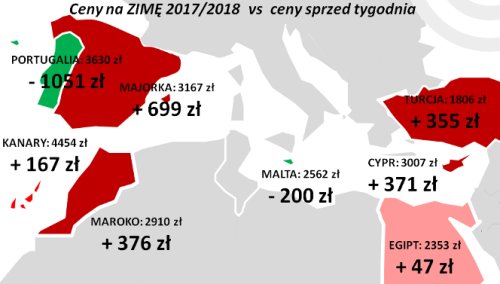

Niniejsze zestawienie obejmuje po raz ósmy i ostatni w tym roku porównanie cen dla wylotów w wysokim sezonie zimowym 2017/18 definiowanym jako trzeci tydzień stycznia 2018 roku (15.01-21.01.2018), czyli pierwszy tydzień ferii szkolnych dla województwa mazowieckiego, zebranych 11 stycznia z cenami dla tego samego tygodnia zebranymi 4 stycznia, a w porównaniach rok do roku z cenami z 12 stycznia 2017.

W minionym tygodniu, dla wycieczek z wylotami w okresie 15-21 stycznia, średnie ceny wzrosły o 104 złote (poprzednio wzrosły o 45 złotych, spadły o 3 złote, a wcześniej wzrastały o 37, 11, 46, 55 i 30 złotych). Największe zwyżki cen wycieczek wystąpiły na Majorce - o 699 złotych oraz na Gran Canarii i w Maroku - o 512 i 376 złotych, a największe spadki miały miejsce w Portugalii - o 1051 złotych oraz na Malcie i na Fuerteventurze - o 200 i 66 złotych. W analogicznym okresie przed rokiem i dwoma laty zmiany średnich cen wycieczek wynosiły odpowiednio +9 oraz minus 73 złote.

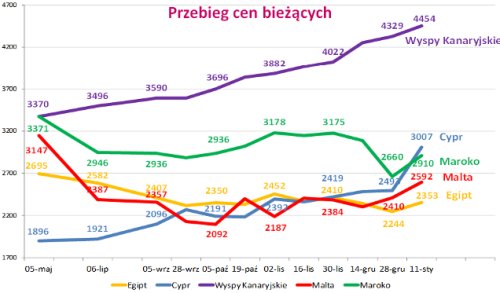

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej zimowej turystyce wyjazdowej, które są również często przedstawiane w kontekstach sprzedażowych na wykresach bazujących na danych z sieci Wakacje.pl

Najważniejszą informacją wynikającą z wykresów jest rosnący trend wzrostowy w zasadniczej części sezonu na większości kierunków, w tym zwłaszcza w ostatnich tygodniach sprzedaży, co potwierdza obserwowaną od pewnego czasu tendencję do zanikania zjawiska tanich i korzystnych dla klientów ( w miarę szeroki wybór) ofert last minute.

Szczególnie widoczny jest dość konsekwentny trend wzrostowy cen Wysp Kanaryjskich, który ma związek z relatywnie małą dostępnością i rosnącymi cenami hoteli i generalnie zwyżkującymi cenami przelotów w tanich liniach. Istotnie utrudnia to organizację po konkurencyjnych cenach wycieczek samodzielnych z wyjątkiem Teneryfy, gzie zarówno dostępność hoteli jak również przelotów jest nieco większa. Opadające w miesiącach wiosennych i letnich ceny Egiptu mają związek z powolną absorpcją efektów dewaluacji oraz ze stopniowym zwiększaniem podaży na tym kierunku. Opadające w pierwszej fazie ceny wycieczek na Maltę mają związek ze zmianami cen rejsów tanich przewoźników (Wizzair) w oparciu o których organizowane są wycieczki na tę wyspę.

Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego tygodnia ferii zimowych dla województwa mazowieckiego w roku 2018 (okres 15-21 styczeń) zebranych w tych samych okresach last minute pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny sprzed roku o 310 złotych (w poprzednich zestawieniach ceny były wyższe o 220 złotych, a wcześniej niższe o 10, 71, 100, 59, 158 i 193 złote), a w tym samym okresie przed rokiem notowano wzrost cen rok do roku - o 119 złotych, a przed dwoma laty spadek o 16 złotych.

Wyższe niż przed rokiem ceny w ostatnim okresie sprzedaży (dla analizowanego okresu 15-21 stycznia jest to już okres późnych last minute) mogą być efektem powstania dużej przewagi popytu nad podażą zwłaszcza na kierunkach kanaryjskich, gdzie wyraźnie wystąpił niedobór bardziej atrakcyjnych cenowo ofert. Nie bez znaczenia było wyczerpanie się konkurencyjnych możliwości organizacji wypoczynku w oparciu o przeloty tanimi liniami, a to z powodu relatywnie bardzo małej liczby dostępnych hoteli oraz silnie drożejących przelotów.

Wzrost cen wycieczek rok do roku wystąpił pomimo wpływu czynników o działaniu kosztotwórczym w kierunku ich spadku. Paliwo lotnicze pozostaje wprawdzie bez wpływu, gdyż jego ceny były nieznacznie wyższe niż przed rokiem (2,52 wobec 2,51 zł/litr), ale w tym czasie złoty umocnił się w relacji wobec euro i amerykańskiego dolara o średnio ponad 7,5 procent. W rezultacie wpływ na średni spadek kosztów cen wycieczek wyniósł w przybliżeniu 135-145 złotych, a przed dwoma tygodniami było to 150-160 złotych, natomiast przed czterema 140-150 złotych.

Warto zauważyć, że zmiany cen wycieczek ewoluują w przeciwnym kierunku niż wynika to z teoretycznego wpływu powyższych czynników, co można tłumaczyć wyższym od większości oczekiwań popytem na turystyczne imprezy oraz walutowymi kontraktami zabezpieczającymi, które ograniczają wpływ wahań kursów na koszty ponoszone przez biura podróży.

W tym, co ma dla turystów większe znaczenie, a zatem w bezwzględnym poziomie bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu w 11 zimowych destynacjach oraz w trzech kategoriach hoteli, to w ostatnim tygodniu sprzedaży last minute na pozycji lidera w okresie bardzo późnego last minute znalazło sie biuro Net Holiday - aż 12 takich ofert, które wyprzedziło biura Rainbow i Exim Tours (po 8 ofert) oraz biura TUI Poland oraz Itaka (7 i 6 ofert). To ostatnie biuro było przed rokiem wyraźnym liderem tej klasyfikacji z liczbą 17 takich ofert.

Największą liczbę bardzo korzystnych ofert na kierunkach egipskich oferowało biuro Rainbow (3 oferty), a na kierunkach kanaryjskich biuro Net Holiday (5 ofert).

Wróć do strony głównej

Pełna wersja

© 2025 TUR-INFO.PL Wszelkie prawa zastrzeżone.

Kontakt z nami